中国远洋干散货航运业务亏损最大,成为中国远洋旗下业绩最差的业务板块。但2007年后,中国远洋却一直在增加在干货散运方面的投资。中国远洋虽然贵有全世界最庞大的干散货运输船队,主要运输大宗的铁矿石、煤炭和其他商品,却不得不面临干散货航运市场供需严重失衡这一困局。这背后反映出中国远洋在过去几年对全球形势的误判,极力买船租船扩大规模这一失误。在中国远洋极力加快扩张步伐的同时,全球航运市场却面临着运力过剩的尴尬——过于激进的扩张战略注定了中国远洋业务亏损的命运。据公开信息,即便运力如此过剩,中国远洋仍持有干散货船舶新船订单17艘,约155.9万载重吨位,这种逆市场而动的扩张举措显然值得商榷。

干散货业务一直是中国远洋的盈利重点,这也是中国远洋大力发展干散货业务,不断扩大其产能的原因。但是,干散货业务具有进入门槛低、二手船市场火热和竞争激烈等特点,极易出现运力过剩的问题。同时,干散货运输市场(不定期船运)买方是煤炭、铁矿石等干散货大货主,卖方是运力相对分散的航运公司。卖方根据与特定货主签订的长期合同和货主的需要,决定起运港以及到达港的装货量。在这样的竞争模式下,即使是中国远洋这样拥有全球第一大干散货运力的航运公司,也难以主导某条航线或某块市场。干散货船公司受市场(货主)的影响非常大,传导性明显,一旦市场不景气,航运公司就受挫。增加干散货的投资,其实不易保持较高的投资资本收益率。

而在这样一种业务特性下,中国远洋却忽视了经济的下行风险,在2003年至2008年航运业的高速发展期,中国远洋以长期协议的方式,签下了多条高额租船协议。2007年和2008年BDI指数上冲万点时,中远判断市场还会继续上涨,因此签下200多条干散货船的中长期租入合同,但市场很快就反转。据公开信息,经济形势好的时候,好望角型船的锁定租赁价格是日均八万美元;当经济形势变坏时,租船率下挫,租金跌穿一万美元。因为被锁定了租船价格,所以中远的租入船每天都需支付大量的租金,但从货主手中获得的运价却远低于租金,这进一步带来了巨额损失。

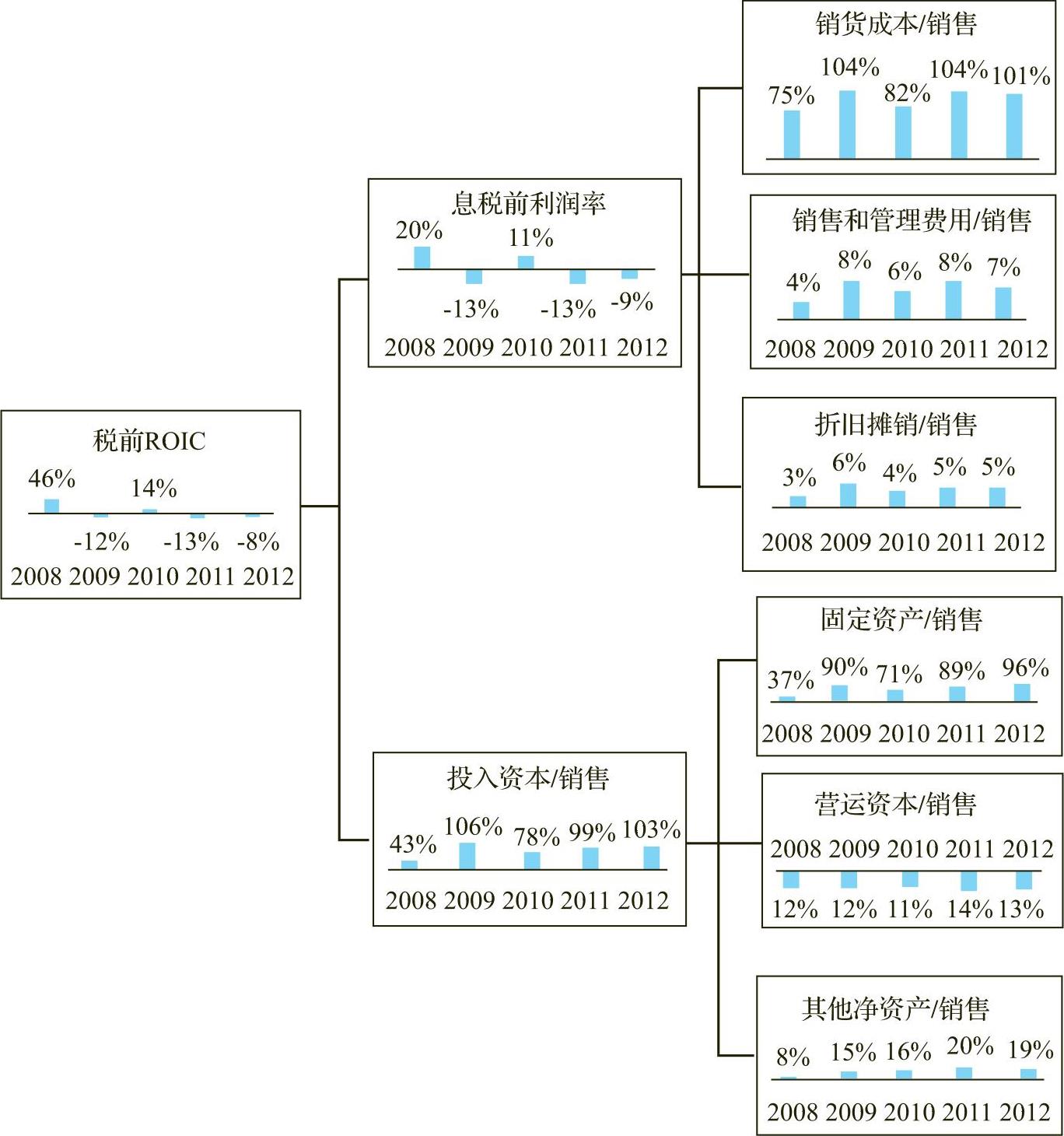

图5.2中提供了中国远洋2008年至2012年这五年间的税前投资资本收益率及其分解构成情况。不难发现,这五年间,中国远洋的税前投资资本收益率从2008年的46%一路下滑到2011年的-13%和2012年的-8%。这意味着2012年中国远洋平均1块钱的投资带来的是0.08元钱的亏损,投得越多则亏得越多。企业投资资本收益率的恶化,是中国远洋在资本市场上遭遇滑铁卢的根本原因。

(https://www.daowen.com)

(https://www.daowen.com)

图5.2 中国远洋(税前)投资资本收益率及其构成:2008-2012年

分析中国远洋投资资本收益率的构成可以发现,这五年间中国远洋的营业利润率(定义为息税前利润除以销售收入)从2008年的20%降到2011年的-13%和2012年的-9%。企业营业利润率的变化诚然也反映了不利的行业周期性因素对中国远洋的影响,但必须指出,在这个过程中,中国远洋的折旧摊销占销售的比重从2008年的3%飙升至2012年的5%。折旧的上升反映的是固定资产投资的大幅上升。如图5.2所示,2008年至2012年间,中国远洋的固定资产占销售的比例从37%一路上升至96%。固定资产短时间内如此扩张,反映的是中国远洋以规模为诉求的扩张性投资战略对企业投资资本收益率的负面影响。

对图5.2进行初步分析即发现,中国远洋业绩恶化的很大一部分原因在于经营活动中占用的资本过多,这增加了投资资本收益率中的分母部分;同时,分子部分由于行业周期性因素表现不彰,企业的投资资本收益率大幅下滑,最终受到了资本市场和投资者的惩罚。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。