在过去40年,中国在制度基础设施投资不足和金融中介效率相对低下的情况下,实现了前所未见的经济增长。中国过去40年固定资产投资在GDP中的占比高达40%~50%,而且银行信贷主要集中在国有部门。如果我们用规模来衡量企业的成功,那么中国许多企业已傲视群雄。但正如本书第二章所指出的一样,真正造就伟大企业的关键是长时间保持高水平的投资资本收益率。

尽管我们能够找到许多例子说明国有部门的投资效率不如民营企业,但很难用实证的方法描绘出企业投资效率与所有制等制度因素之间的关系。中国在某些行业(如房地产和原材料领域)、某类企业(如国有企业)和某些地区(如沿海地区)投资的过度集中已经引起了决策者普遍的担忧。投资效率低下也一直是中国不良贷款水平和系统性金融风险持续上涨的重要原因,有可能影响中国经济进一步的发展。但究竟如何量化投资效率,仍然是实证研究中的一大难题,一方面因为数据非常有限,另一方面因为缺乏合适的实证研究方法。中国目前仅有3000多家A股上市企业,能够给研究者提供的财务数据有限,而且其可信度也值得怀疑。

我和香港大学的邵启发在2011年发表于《金融和数量分析期刊》(JournalofFiancialandQuantitativeAnalysis)的一篇文章用巧妙的计量方法解决了这些问题,并得到了一系列重要的实证证据(见Liu and Siu,2011)。

我和邵启发共同研究了中国国家统计局公布的规模以上的工业企业。这些企业的年销售收入和总资产在500万人民币以上,每一年被统计局纳入统计的企业数量从20万家到40万家不等。直接评估工业企业的投资资本收益率非常困难,因为统计局提供的数据中有关投入资本(投资资本收益率的分母部分)的信息并不完整。国内学者一般用净资产收益率(Return on Equity,即ROE)来反映投资收益率。正如我在第四章中讨论过的一样,用ROE不能准确反映一个企业的基本面和价值创造能力:税后利润(ROE的分子部分)包含非经营性利润(例,投资股市、房地产等产生的收益),有可能会扭曲企业经营的真实情况;另外,ROE的取值会受到企业融资决策的影响,高杠杆会拉大净资产收益率。因此,ROE不是一个准确的有关企业投资资本收益率的衡量指标。

我和邵启发设计了一个巧妙的实证方法。我们利用经济学里的一个重要定理——在均衡状态下,投资的边际成本应该等于边际收益。在这一条件下,我们根据企业的实际资本开支(即投资)倒推出什么样的一个折现率(Discount Rate)会使得企业下一期的投资的边际收益等于当期的边际投资成本。我们用这个倒推出的折现率来衡量一个企业的投资资本收益率。这里的思想其实很简单直观:企业只有在投资回报达到这个倒推出的折现率时才愿意投资,因而这个折现率本身就反映了这个企业在投资时期望得到的投资资本收益率。

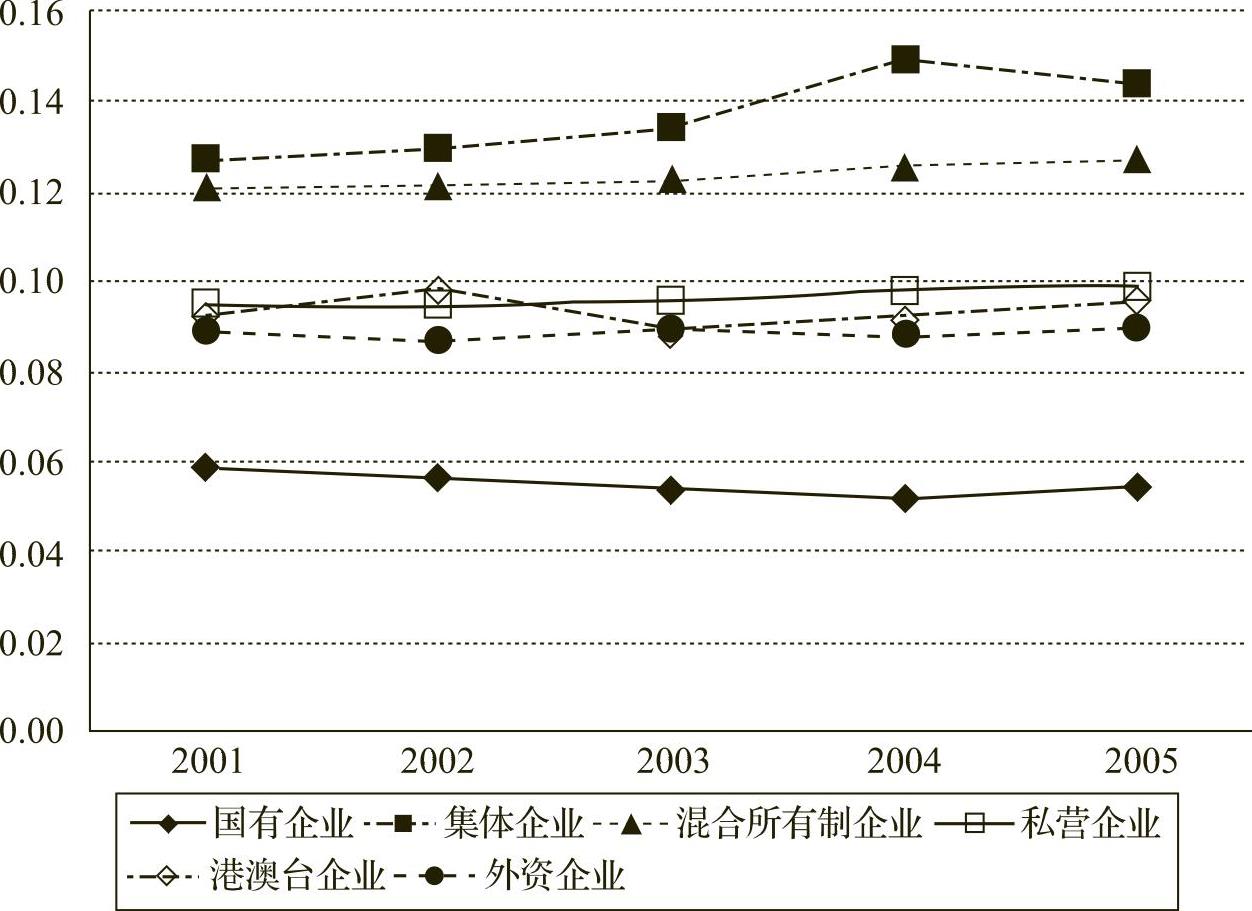

利用上述思想,运用计量经济学里结构估计的方法(Structrual Estimation),我们估测出描绘一个企业投资资本收益率的函数里的每一个参数的取值,然后根据这个函数计算出中国规模以上工业企业从2001年到2005年每一年的投资资本收益率。图5.3中给出了按所有制划分的每一类企业在2001—2005年间的平均投资资本收益率。

图5.3揭示的一个最重要的发现是,中国的国有企业的投资资本收益率在样本期间比非国有企业(含集体企业、港澳台企业、外资企业、民营企业和混合所有制企业)的投资资本收益率要低很多。根据我们的计算,2001年至2005年,国有企业的平均投资资本收益率在5.3%~5.8%之间;而非国有企业的投资资本收益率大都在9%以上。国有企业的平均投资回报率比非国有企业要低至少4个百分点。

国有企业拥有较低的投资资本收益率,但它们占用了经济生活中大量的金融资源、原材料和其他资源,呈现出极其强烈的投资冲动。这类企业容易在规模上实现突破,但是它们很难在长时间内展现出高于资金成本或是竞争对手的投资资本收益率。这类企业中很难涌现出一批伟大企业!此外,国有企业不断做大规模还产生非常严重的负的外部性(Negative Externality)。在一个资源尤其是金融资源相对稀缺的经济环境里,国有企业大量投资会产生挤出效应(Crowding Out Effect),挤占了本可以流向投资资本收益率较高的非国有板块的投资,让这些非国有企业很难得到发展机会,更难做大做强,从而无法涌现出一批伟大企业。

图5.3 中国规模以上的工业企业按所有制划分的投资资本收益率(ROIC)

来源:Liu and Siu,2011.

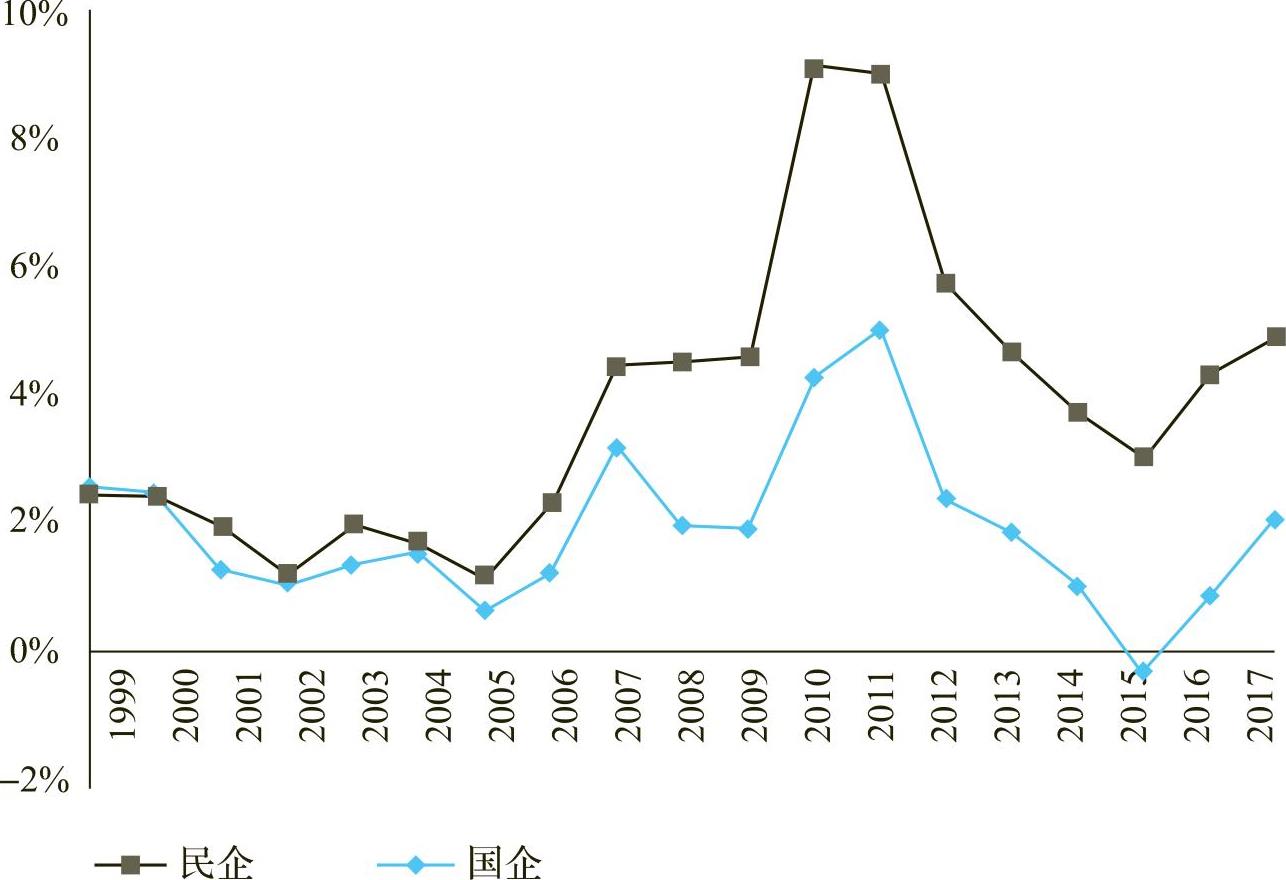

除了上述基于规模以上工业企业数据所获得实证证据外,图5.4中提供了1999—2017年这近20年间在中国A股主板市场上市的国有企业和民营企业投资资本收益率的比较。如图5.4所示,1999年至2017年期间,国有企业的平均投资资本收益率在绝大部分年份都低于民营企业。这期间,按简单算术平均计算的国企平均的投资资本收益率是1.92%,不仅低于全国平均的3%,更是低于民营企业的3.87%。显然,民企的平均投资资本收益率是明显高于国有企业的。虽然用的是不同样本和不同计算方法,但图5.4的结论与图5.3的结论是一致的。

图5.4 A股主板市场上市的国有企业和民营企业投资资本收益率比较,1999—2017年(https://www.daowen.com)

来源:作者计算。

尽管国有企业投资资本收益率较低,但仍然获得金融体系中60%以上的银行贷款。由于国有企业能够轻易获得国有银行提供的廉价信贷,它们往往表现出强烈的投资冲动。伴随着这股疯狂的投资热潮,国有企业轻易地实现了经营规模上的突破,但几乎无法实现高投资资本收益率的目标。过去40年,投资拉动的增长模式带来的一个实际的后果就是企业债务水平的大幅上涨,截至2017年年底,企业债务已经达到GDP的160%。而且其中大部分企业债务都集中在国有部门,滋生了许多靠新贷还旧债的“僵尸企业”。假设中国平均的债务成本是7%,那么每年中国企业仅在利息支出一项上的费用就高达GDP的11%。

由于国有企业在中国经济中仍然占据主导地位,金融资源仍然向效率较低的国有部门倾斜,在中国经济中造成了“挤出效应”。实际上,虽然如今国有企业的数量和产出都在下降,但其政治影响力却在上升。它们过度地占用了资源,尤其是信贷资源,挤占了中国经济中效率更高的私营部门的空间。私营部门企业由于缺乏强有力的金融支持,无力做出盈利性的投资,无法抓住发展的机遇,因此很难做大做强、成就伟大。

中国经济已经开启了从投资拉动向效率驱动的转型,而决定转型是否成功的重要指标就是投资资本收益率。为推动转型成功,政府必须推进艰难的改革,让市场在资源配置中真正起到决定性的作用,让国有企业暴露在真正的市场竞争规则和独立的反垄断监督机制下。金融中介需要得到改善,让经济活动中最活跃的企业能够获得信贷。同时也要对所有企业——不论是民营企业还是国有企业——都公平地实施法治,鼓励竞争,以提升经济效率和创新能力。在微观企业层面,中国企业应以价值创造而非规模扩张作为终极目标。对于中国未来的增长,我之所以保持乐观,最重要的原因就是中国正涌现出一波又一波的创业创新浪潮,它们正推动着中国不断前进。虽然“伟大”的希望仍未实现,但我们已找到了前进的路途!

[1]关于中国政府在改革时期在经济事务中扮演的重要角色,见Chenggang Xu,“The fundamental institutions of China’s reforms and development”,Journal of Economic Literature(2011),49(4):10761151。

[2]见Yasheng Huang,“Inflation and Investment Controls in China:The Political Economy of Central-Local Relations during the Reform Era”,Cambridge,New York and Melbourne:Cambridge University Press,1996。

[3]见A.Nathan and B.Gilley,“China’s New Rulers:The Secret Files”,New York:New York Review of Books,2002。

[4]见Hongbin Li and Li-an Zhou,“Political Turnover and Economic Performance:The Incentive Role of Personnel Control in China”,Journal of Public Economics,2005。

[5]1英尺=0.3048米。——校者注

[6]详见道格拉斯·诺斯的一系列论著。

[7]见Acemoglu and Robonson,2012,p.3。

[8]关于国家垄断的金融体系及其影响的研究,请参见Brandt and Li,2003;Cull and Xu,2003;Boyreau-Debray and Wei,2005。

[9]见Dan Lu,“Exceptional exporter performance?Evidence from Chinese manufacturing firms”,University of Rochester working paper,2015。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。