让人遗憾的是,中国企业所追寻的却是与“去多元化”背道而驰的发展路径。中国企业是多元化、集团化经营战略的忠实拥趸。多年以来,不论是国有企业还是民营企业都经历了业务领域板块的持续扩张,特别是存在“软预算约束”问题的国有企业更是如此。借助国有银行的信贷支持,国有企业极大地扩张了经营范围和业务领域。当然,疯狂追求多元化经营的国有企业在扩张的过程中使用了大量的资源和资本,但往往却没有取得预想的成功。

中国的国有企业之所以无法避免“多元化折价”有三个原因。

第一,国有企业总的来说喜欢追求规模。跻身《财富》全球500强或中国500强是国有企业衡量业绩表现的重要指标。而大部分排名都以企业的规模——包括营业收入、资产总量或员工总数等作为评估的标准,因此国有企业往往有通过大量投资扩张经营范围和业务领域的强烈动机。

第二,正如本书第六章所述,中国经济的制度基础仍然薄弱,同时缺乏有效的公司治理机制对国有企业的管理者形成约束并缓解潜在的“代理问题”。因此,国有企业的投资往往被管理者的利益寻租所驱动。当一家企业能够从国家垄断的金融体系中以优惠的利率获得大量资金却又不用担心偿还时,大量投资做规模就成了它们自然的选择。

第三,改革开放40年,随着中国市场经济的发展,国企已经退出了大多数竞争性行业。现在大多数国有企业所在的行业都有较高的准入壁垒,竞争受到限制。此外,国有企业享受优惠的政策、较低的资本成本,在陷入财务困境时政府又会施以援助。得益于所有这些因素,许多国有企业享受着相当稳定的利润,尤其在经济繁荣时期更是如此。当企业手上持有大量现金时,迈克尔·詹森(Michael Jensen)在1986年所提出的“自由现金流问题”(Free Cash Flow Problem)就出现了。如果企业继续进行大量低效的投资,那么早晚会遇到债务偿还的困难。一段时间以来,我们看到中国企业部门,尤其是国有部门的债务水平不断累积,在很大程度上都是由上述三个原因所导致的。

关于中国民营企业的多元化经营,我们可以把它理解成一种市场行为。通过多元化经营,进入政府允许进入的行业,民营企业就能够快速积累资产,招募更多的员工并很有可能缴纳更多的税收。所有这些都符合地方政府发展当地经济的愿望。作为回报,地方政府会给予民营企业在融资、经营许可、土地使用和税收等方面的优惠待遇。规模,从某种意义上讲,在中国企业创始人和企业家心中牢牢占据着相当重要的位置。许多中国企业把通用电气与和记黄埔作为学习的榜样,立志成为中国的通用电气或和记黄埔。殊不知,通用电器、和记黄埔和强生的多元化背后,有着对企业战略和市场机会严格的论证和试错。与通用电气、强生等同时成立的企业,也有许多追求多元化的,但大多已经“灰飞烟灭”。而且它们的成功也是建立在“累累尸骨”之上,与多元化并无太大关系(详见第三章中关于通用电气的讨论)。过分放大一个小概率事件成功的可能性,反映的其实是企业家们的行为缺陷和盲目自大。人们常说,“你永远无法唤醒一个装睡的人。”到了好好检讨一下中国企业多元化的时候了。

多元化经营是否有助于企业提升投资资本收益率?如果答案是肯定的,那么多元化经营这种中国企业普遍推崇并接受的战略便应受到鼓励。如果答案是否定的,那么多元化经营就只会造就庞大低效的企业集团,投资资本收益率低于资本成本,导致企业外强中干、价值受损。

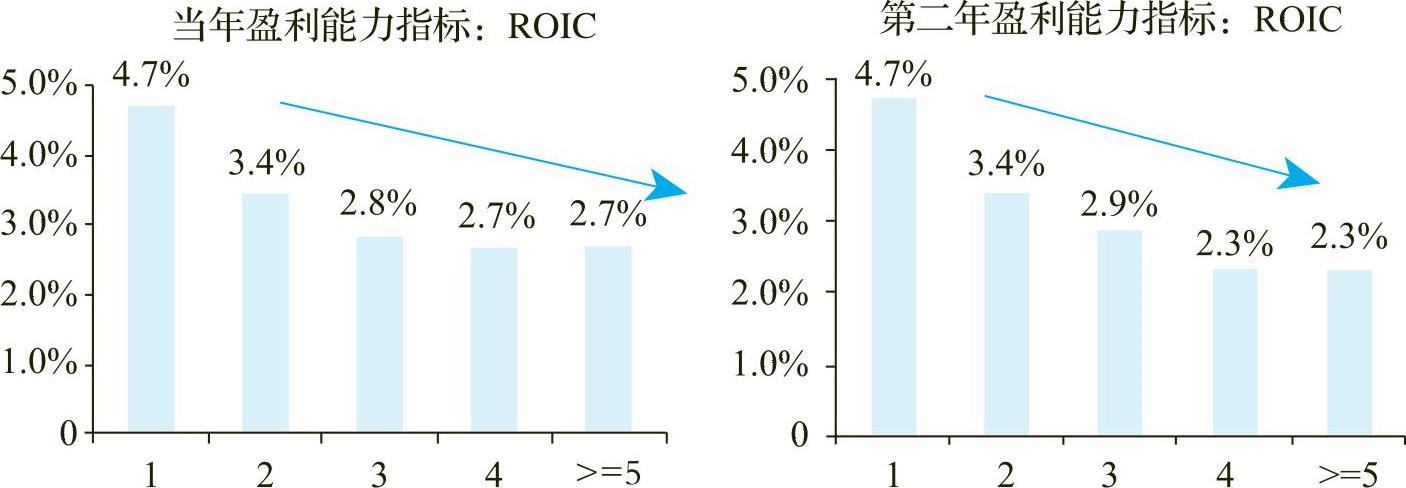

为考察企业业务多元化程度与其经营业绩及市场估值之间的关系,我们将所选的中国A股市场上市公司按照其业务板块的个数,分为业务板块1、2、3、4和大于等于5五大类,然后分别计算每一类公司的企业平均投资资本收益率(ROIC)。通过观察上述五类企业在投资资本收益率上的均值差异,来判断企业业务多元化程度与企业表现之间的关系。如果业务板块越多的企业,其投资资本收益率较低,那么在一定程度上可以说明,多元化企业的表现欠佳;反之,则说明多元化的企业有较强的价值创造能力。(https://www.daowen.com)

下面分析企业业务板块数与其投资资本收益率之间的关系。图7.7中提供了具有不同业务板块数的企业所对应的当年的投资资本收益率和第二年的投资资本收益率。我们可以看到,当企业的业务板块数增加的时候,也就是其多元化程度增加的时候,企业的投资资本收益率呈现一个明显的下降趋势。在我的样本里,当企业板块数为1时,也就是当企业专业化经营时,它们的平均投资资本收益率是4.7%;当企业的业务板块数增加到5个或5个以上时,企业的平均投资资本收益率下降到了2.7%。

图7.7 多元化与投资资本收益率,2000—2016年

来源:中国上市公司公开数据;Wind;作者分析整理。

当我考察企业今年的业务板块数与下一年的投资资本收益率的关系时,也发现了类似的结论。当业务板块数上升时,企业下一年的投资资本收益率会呈现下滑趋势。当企业专业化经营,即只有一个业务板块时,该类企业下一年的平均投资资本收益率为4.7%;当企业采用多元化战略,业务板块数上升到5个或是5个以上时,企业平均的投资资本收益率会锐减至平均2.3%的水平。图7.7显示,在中国资本市场,多元化显然不利于企业基本面的提高和价值创造。上面的分析显示,追求多元化虽有利于企业扩大规模,但是没有发现证据显示多元化经营能够帮助提升企业的投资资本收益率。甚至,多元化其实会伤害到企业的价值创造。

读者可以回想第四章图4.7中提供的分析结果。当分析不同行业的投资资本收益率的分布情况时,结果清楚地显示,投资资本收益率在行业间的差距要远远小于行业内的差距。盲目多元化、急忙进入所谓高投资资本收益率的行业还不如立足本行业,成为本行业的业绩领先者。

回到前文提到的公式,增长率=投资资本收益率×投资率。中国经济转型要成功,当务之急是企业要尽力去提升投资资本收益率。对于大部分缺乏自主创新和可信的商业模式的中国企业,在自己专属的领域尚且不能保持一个相对较高的投资资本收益率的情况下,却急忙涉足其他领域,又怎么能够提高投资资本收益率呢?追求规模的多元化经营显然与提升企业价值创造能力,与改变中国经济增长模式这一方向背道而驰!

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。