7.3.1 发票的领购

2025年09月26日

7.3.1 发票的领购

依法办理税务登记的单位和个人,在领取税务登记证件后,方可向主管税务机关申请领购发票。

在初次申请领购发票和因经营范围变化需增减领购发票种类数量时,纳税人需填写“发票领购申请审批表”。

同“发票领购申请审批表”一起报送的还有发票经办人的身份证明、税务登记证件或者其他有关证明,以及财务印章或发票专用章的印模。经主管税务机关审核后,发给纳税人“发票领购簿”。

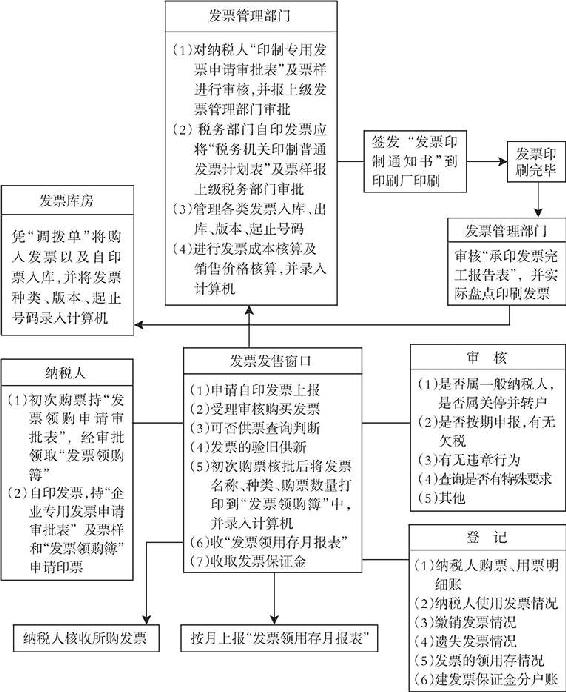

“发票领购簿”上主要有三个方面的记录:领购发票记录、自印专用发票记录、发票缴销记录。“发票领购簿”上的记录,均由主管税务机关进行登记。纳税人必须按领购簿上核准的发票名称购买或印制发票,当纳税人发生转业、改组、分设、合并、联营、迁移、歇业、停产、破产、吊销以及变更主管税务机关时,要及时向税务机关办理领购簿的变更或缴销手续。为了让读者更加明晰发票的领购过程,我们将发票领购的流程展示如图7-2所示。

图7-2 发票领购流程