1.静态投资回收期法

投资回收期是根据回收初始投资额所需时间的长短来判定该方案是否可行的方法。如果经营期每年的现金净流量相等,投资回收期可按下式计算:

如果经营期每年的现金净流量不相等,则投资回收期的计算需要先计算每年年末尚未收回的投资额,然后计算投资回收期。也可用下列公式:

企业进行投资评价时,首先要将投资方案的回收期同期望回收期相比较,如果投资方案回收期小于等于期望回收期,此方案可以采纳;否则不可采纳。

静态投资回收期从性质上说是一个非贴现的绝对量反指标。企业首先要保证计算的投资回收期小于期望的投资回收期,在满足条件的方案中,投资回收期越短,对企业越有利。

静态投资回收期法的优点在于易于计算和理解,而且可以直观地反映原始投资的反本期限。但它也有不可忽视的缺点,主要在于:①没有考虑资金时间价值。②只考虑了回收期内的现金净流量,没有考虑回收期满后的现金净流量,但在实际中,具有战略意义的投资往往在中后期的收益最大。所以,它有一定的局限性,一般只能作为项目投资决策的次要指标使用。以下介绍用Excel计算静态投资回收期的方法:

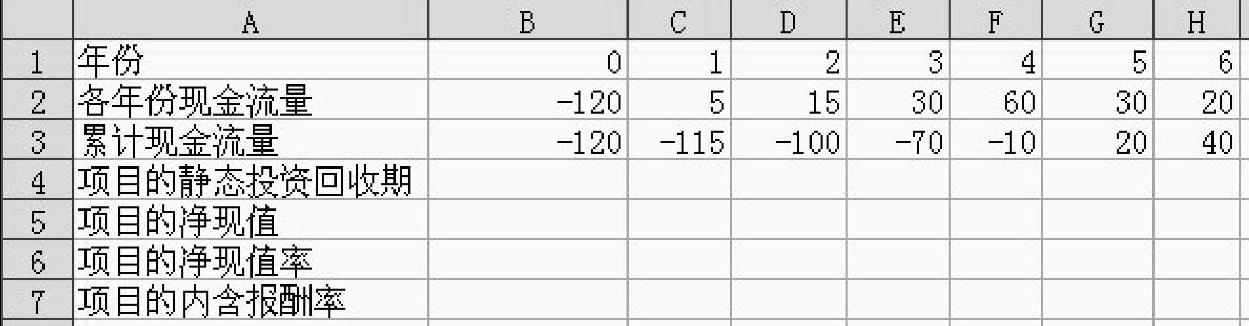

【例5-5】 南山公司现有一个投资项目,初始投资为120万元,建设期为零年,预计今后1~6年会产生如表5-2所示的现金流量,计算该项目的静态投资回收期。

表5-2 项目的静态投资回收期单位:万元

操作步骤如下:

Step1:打开Excel,在Sheet1中输入数据,如图5-1所示。

(https://www.daowen.com)

(https://www.daowen.com)

图 5-1

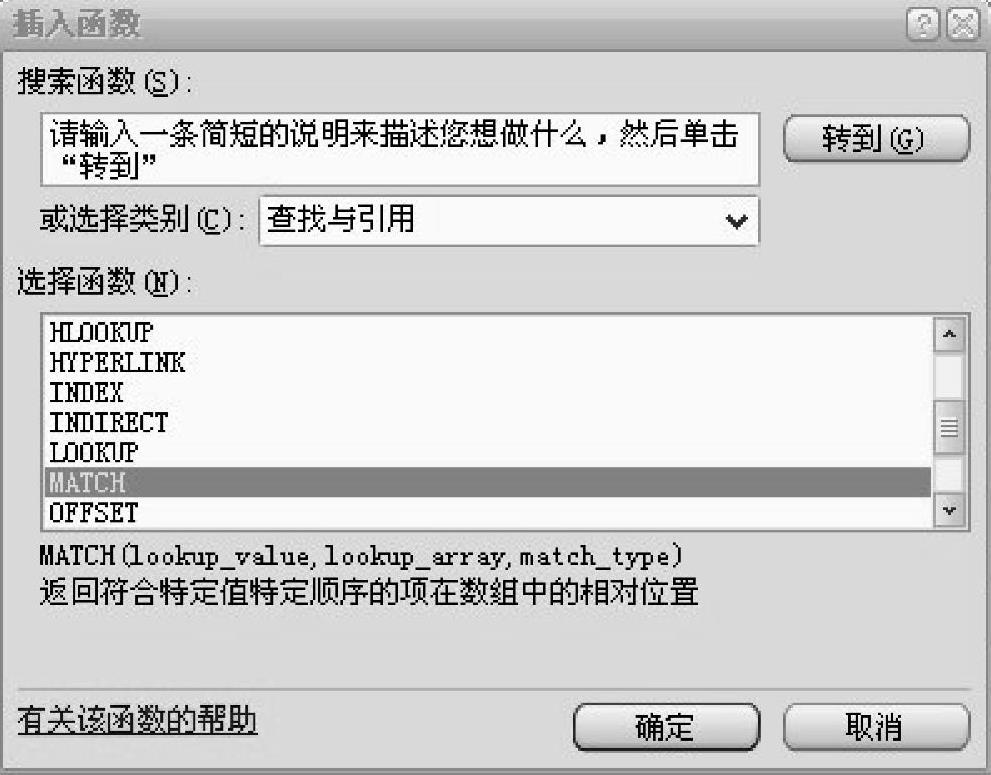

Step2:选中B4单元格,输入“=1+”,单击编辑栏中的 ,出现函数参数对话框。在“或选择类别”下拉列表框中选择“查找与引用”,在“选择函数”中选中“MATCH”,如图5-2所示。

,出现函数参数对话框。在“或选择类别”下拉列表框中选择“查找与引用”,在“选择函数”中选中“MATCH”,如图5-2所示。

图 5-2

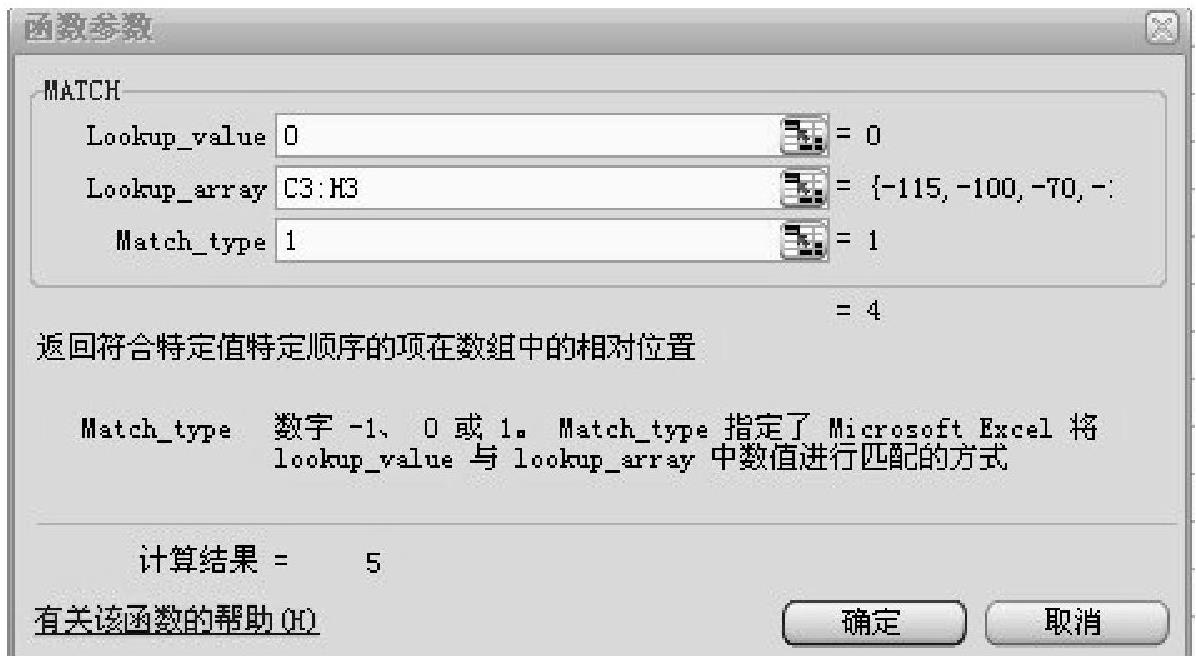

Step3:在MATCH函数参数对话框中,在“Lookup_value”参数后输入数值0,单击“Lookup_array”参数后的折叠按钮,选择C3∶H3区域,在“Match_type”参数后输入数值1,单击“确定”按钮,出现计算结果,如图5-3所示。

图 5-3

2.投资利润率法

投资利润率又称投资报酬率,是指达到正常生产年度利润或年平均利润占原始投资额的比率。其计算公式为:

投资利润率是一个非贴现的相对量正指标。企业要保证投资项目的投资利润率高于无风险投资利润率,在此基础上,投资利润率越高越好。

投资利润率指标的优点是简单明了、易于掌握,且该指标不受建设期的长短、投资的方式、有无回收额以及净现金流量的大小等条件的影响。但它的缺点有:①没有考虑货币时间价值因素。②该指标的分子分母时间特征不一致,因而在计算口径上可比基础较差。③该指标的计算无法直接利用净现金流量信息。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。