1.销售预算

销售预算是全面预算的起点,也是日常业务预算的基础。预算起始的销售收入和现金收入是销售预算的关键。需要在销售预测的基础上根据企业年度目标利润确定的预计销售量和销售价格编制。编制步骤如下:

(1)计算该期各种产品的预计销售收入之和。计算公式如下:各种产品的预计销售收入之和=∑某种产品的预计单价×该期该产品的预计销售量

产品的预计单价是由市场供求关系并通过价格决策决定的,预计销售量是根据市场预测与企业的生产能力决定的。

(2)计算经营现金流入,企业的销售通常是现销与赊销并存的,因此为了反映企业全年及各期的销售所得的现销含税收入和回收以前各期赊销的现金流入,在编制销售预算的同时,应当编制与销售收入有关的经营现金收入预算表。

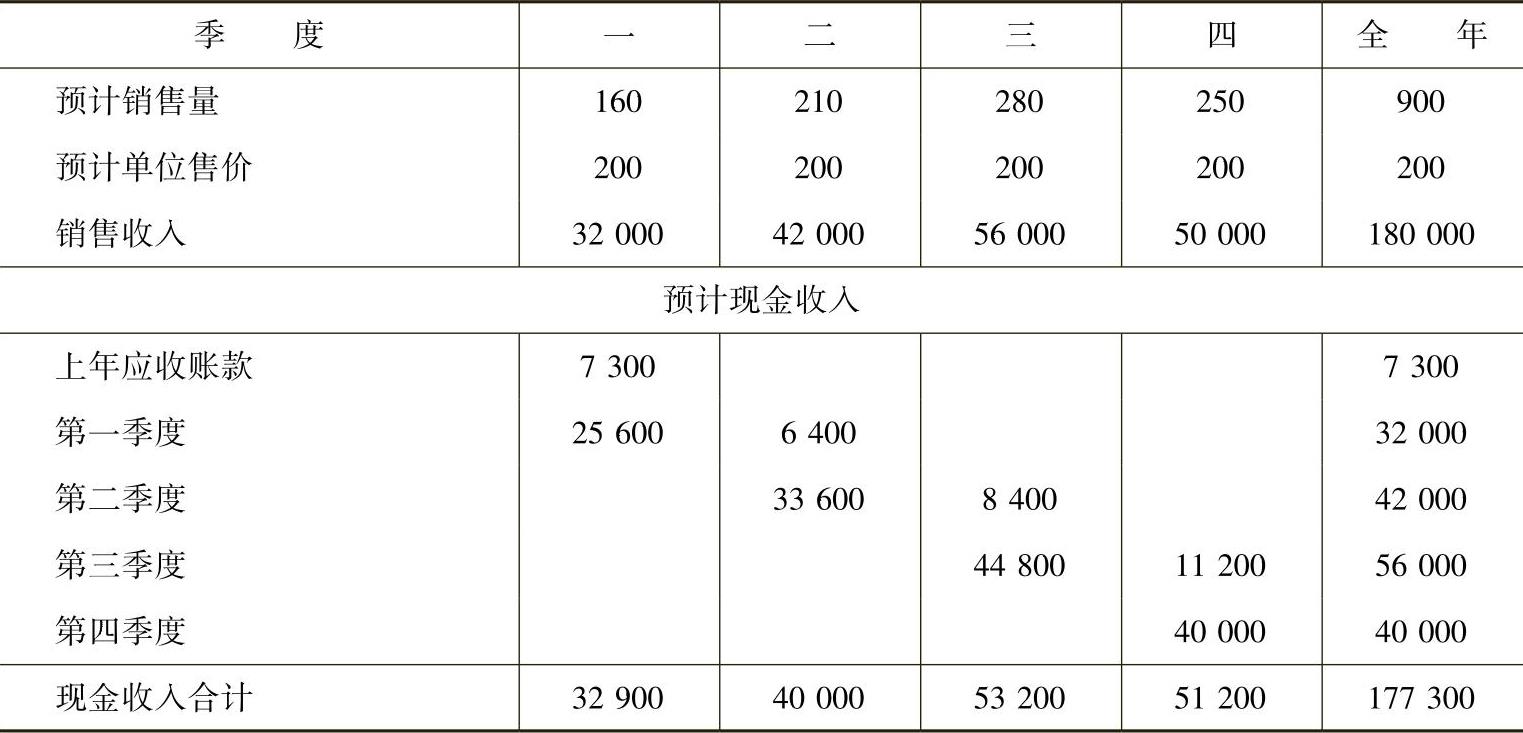

【例8-4】 表8-5是义利公司A产品2013年度的销售预算,销售收入中,本季度收到80%,下季度收到20%,不考虑坏账等其他相关因素,公司年初应收账款为7300元。

表8-5 义利公司2013年度销售预算单位:元

2.生产预算

生产预算是指以销售预算为基础编制的,为了规划一定预算期内的预计生产水平而编制的一种日常业务预算。它是唯一使用实物计量单位的预算,因此能够为相关的成本与费用提供实物量数据。有关公式如下:

某种产品预计生产量=预计销售量+本期期末存货量-本期期初存货量

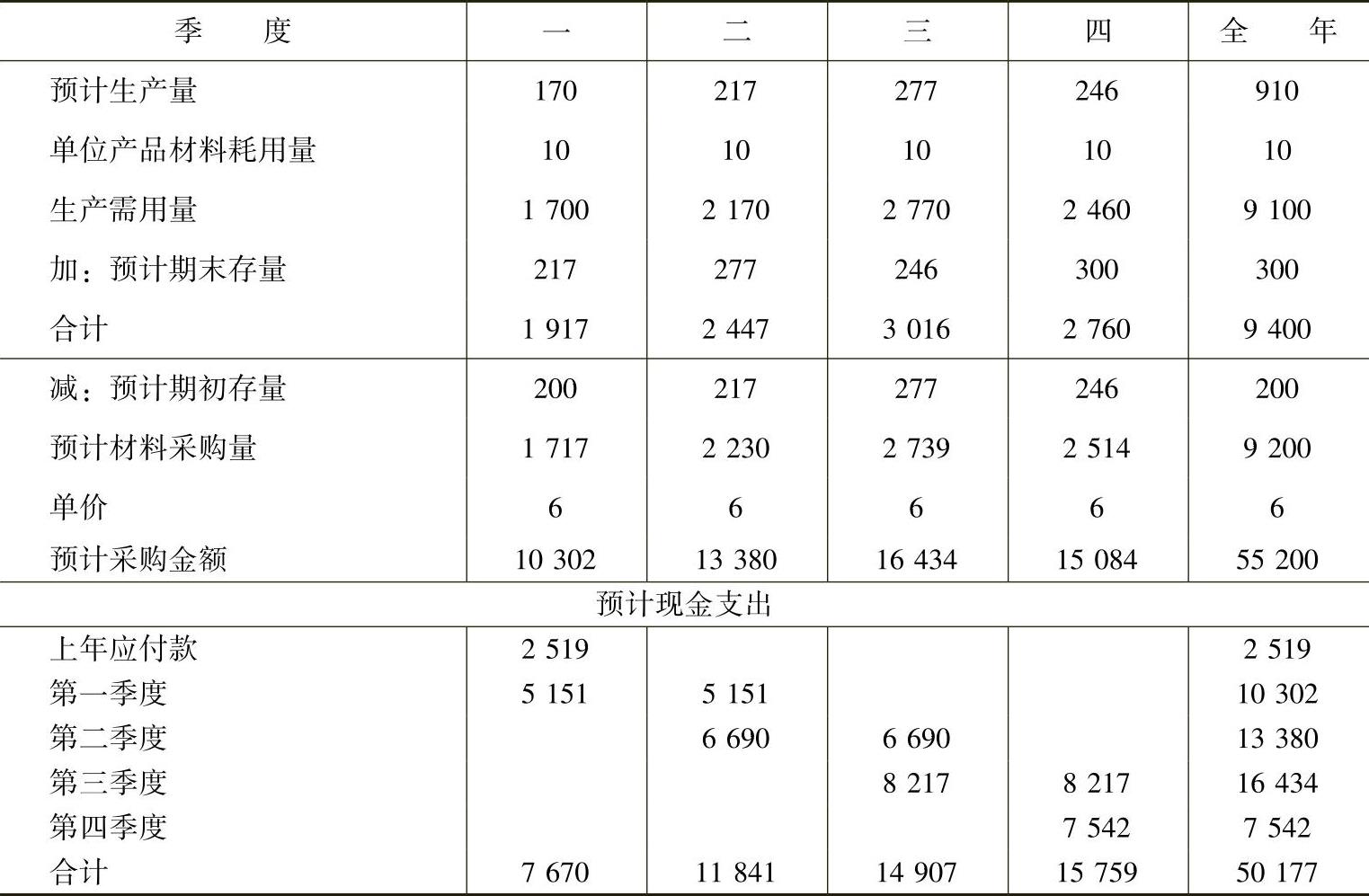

3.直接材料预算

直接材料预算是指根据一定计算期内直接材料的消耗及采购活动而编制的,用于确定直接材料的单位产品耗用量、生产需用量、期初和期末存货量的一种经营预算。生产需用量与预计采购量通过下列公式计算:

某种产品的生产需用量=该产品的预计生产量×单位产品材料耗用量

某种材料的预计采购量=生产需用量+预计期末存量-预计期初存量

在直接材料预算中,某种产品的预计生产量来源于该产品的生产预算,单位产品材料用量的数据来自定额资料。年初材料存量来源于上年末的财务报表中,年末材料存量是各季度期末材料存量,根据下一季度生产量的一定百分比确定。

【例8-5】 表8-6是义利公司2013年度直接材料预算,其中,期末材料存量预计为下季度生产量的10%。第一季度期初存量预计为200kg,第四季度期末存量预计为300kg。年初应付账款为2519元,预计直接材料的货款在本季度支付50%,下季度支付50%。

表8-6 义利公司2013年度直接材料预算

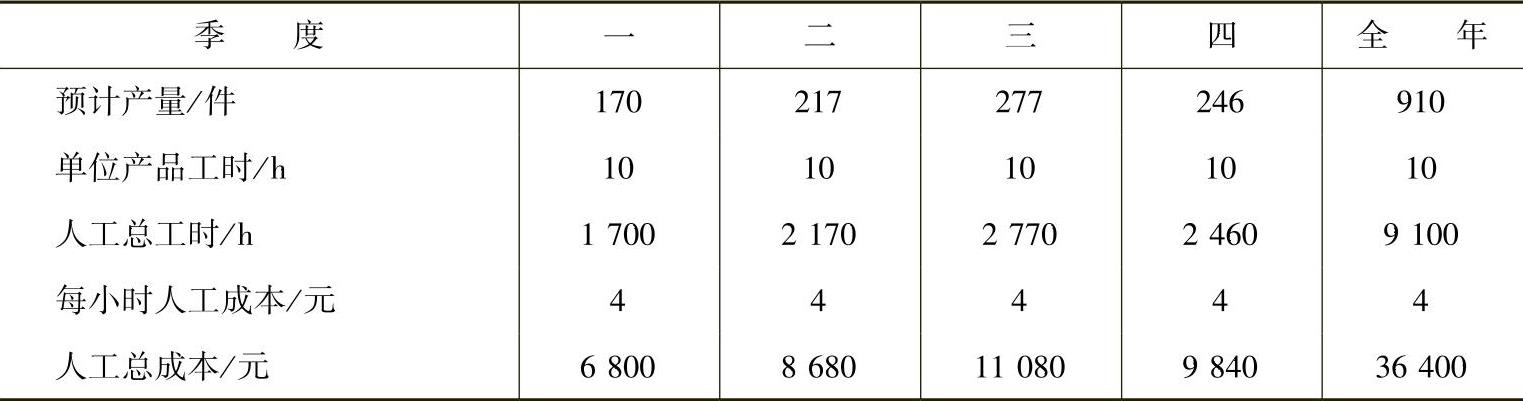

4.直接人工预算

直接人工预算是指一种为规划一定预算期内人工工时消耗水平及人工成本水平的业务预算。预计产量来自生产预算。单位产品人工工时与每工时人工成本数据来自标准成本资料。人工总工时和人工总成本可通过前述几项计算得到,公式如下:

预计人工总工时=预计生产量×单位产品工时

预计人工总成本=预计人工总工时×每小时人工成本

【例8-6】 表8-7是义利公司2013年度的直接人工预算。(https://www.daowen.com)

表8-7 义利公司2013年度直接人工预算

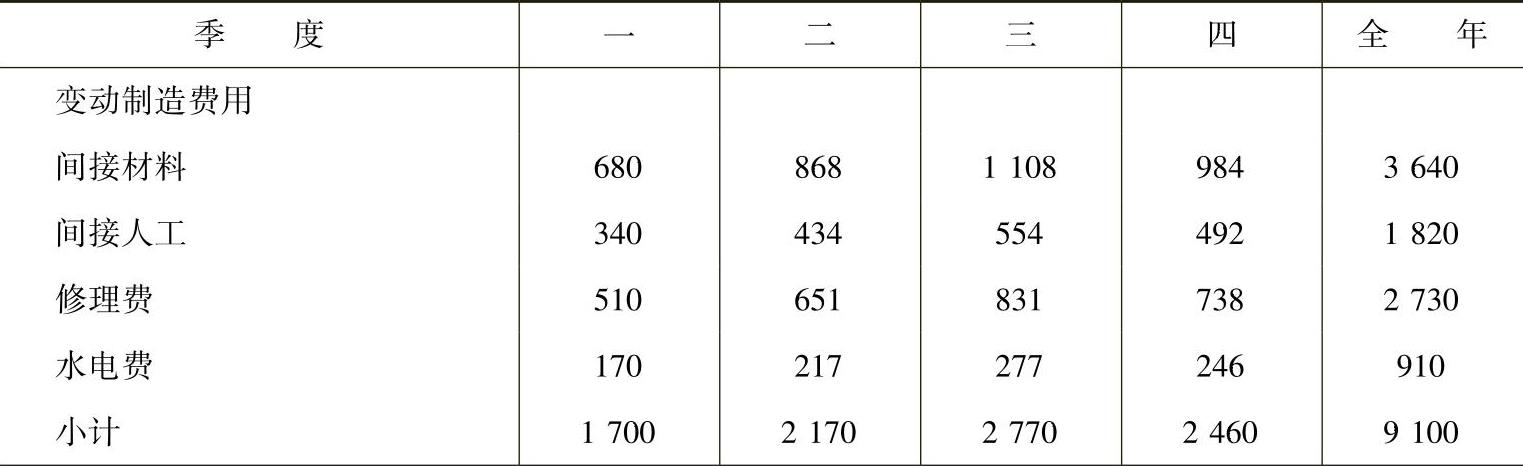

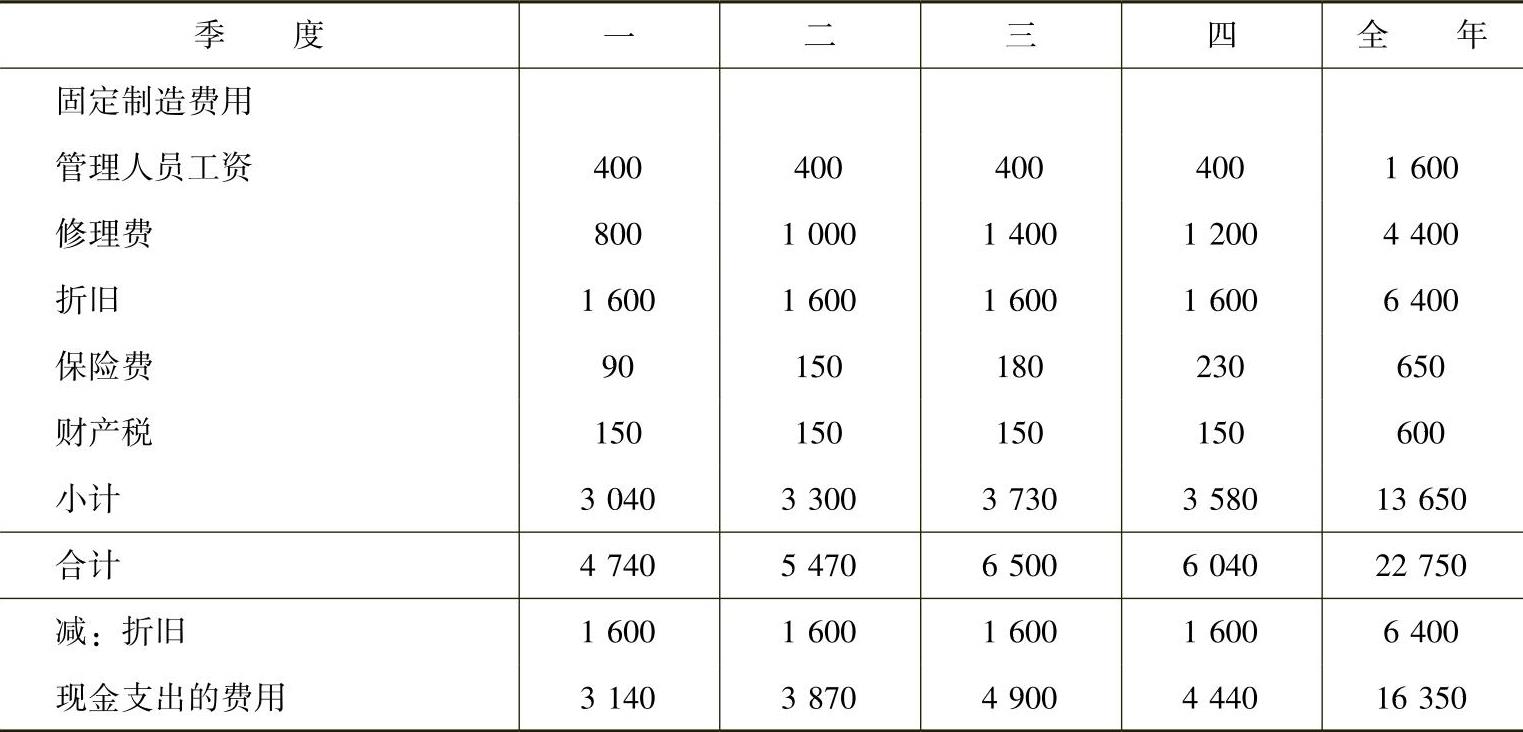

5.制造费用预算

制造费用预算是指一定计算期内除直接材料和直接人工以外的相关费用的一种日常业务预算。制造费用预算可以以变动成本法为编制基础,将制造费用分为变动制造费用和固定制造费用,变动制造费用是根据预计的生产量乘以预定制造费用是分配率计算的。固定制造费用是在上年的基础上进行调整得到的。制造费用分配率公式如下:

【例8-7】 表8-8是义利公司2013年度制造费用的预算。

表8-8 义利公司2013年度制造费用预算单位:元

(续)

其中,

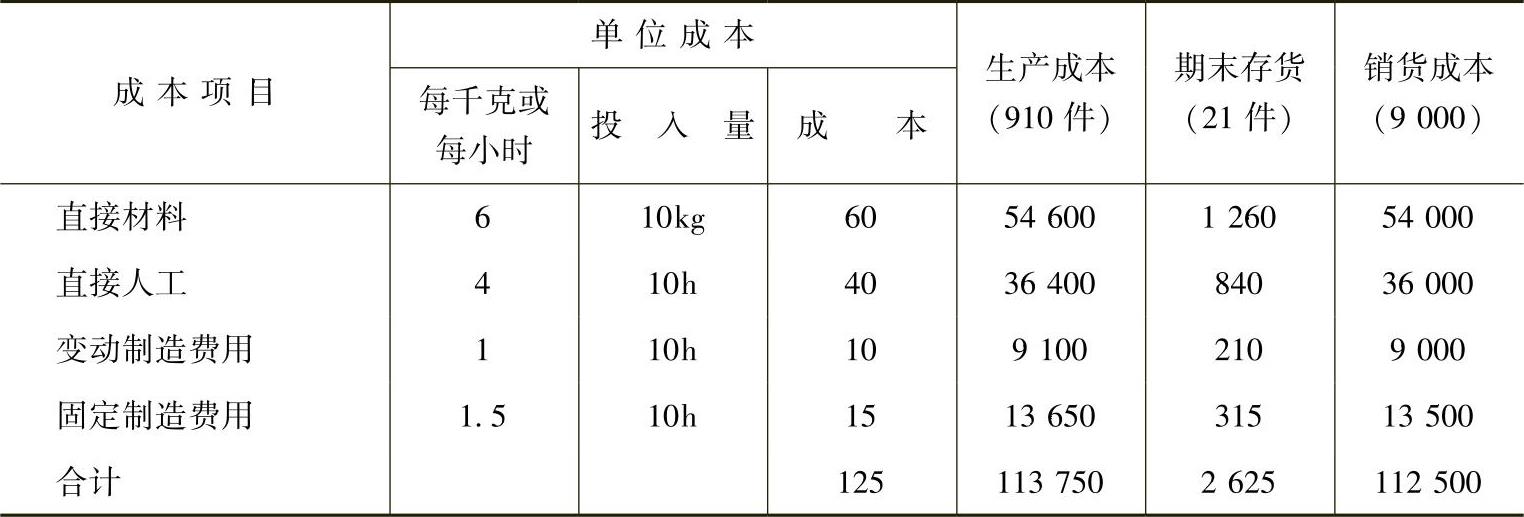

6.产品成本预算

产品成本预算是指反映一定预算期内产品生产成本情况的一种日常业务预算。它是生产预算、直接材料预算、直接人工预算、制造费用预算的汇总。

【例8-8】 义利公司2013年度产品成本预算如表8-9所示。

表8-9 义利公司2013年度产品成本预算单位:元

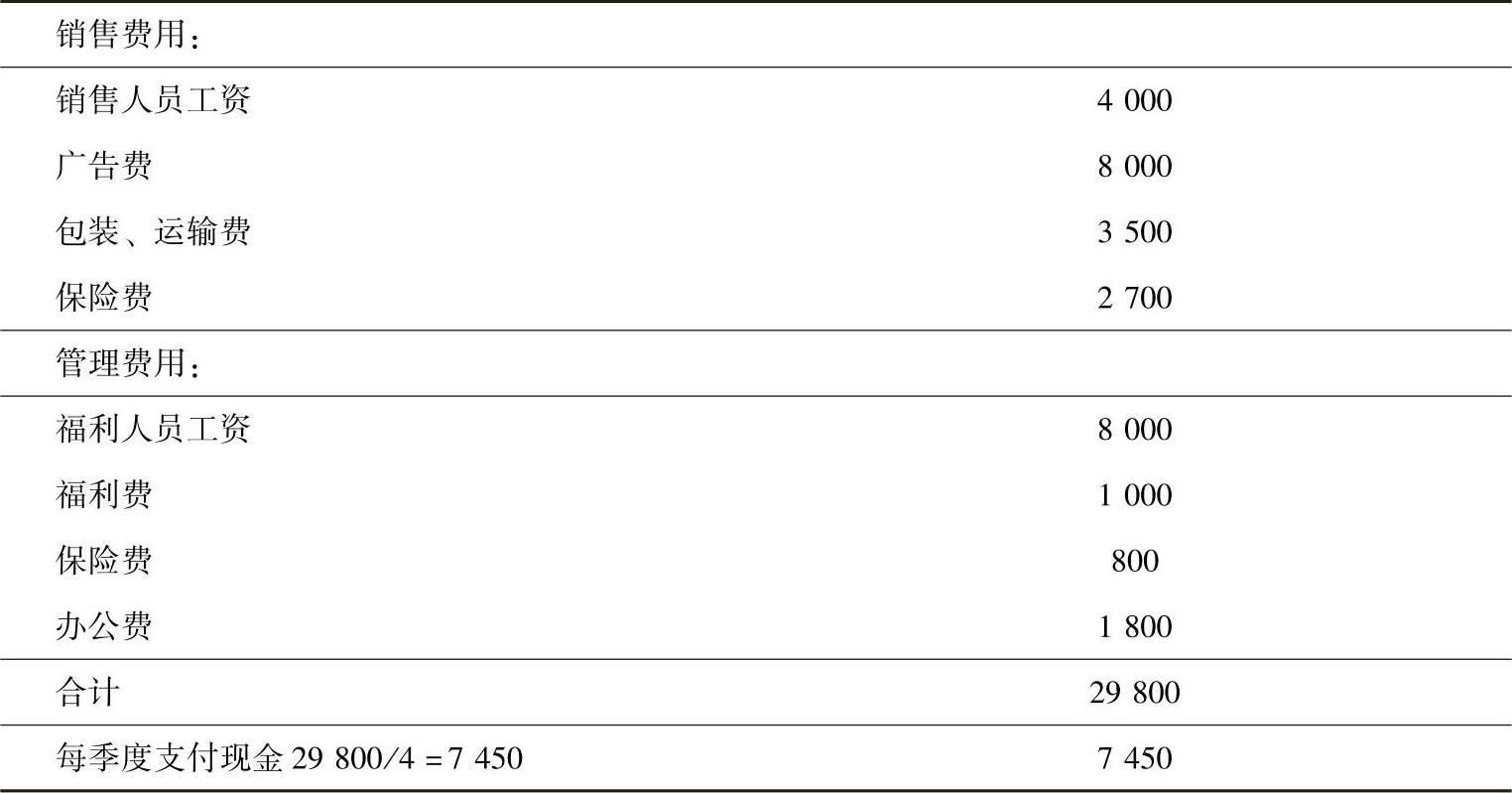

7.销售及管理费用预算

销售及管理费用预算是指根据一定预算期内因销售产品和管理企业而发生的各项费用而编制的一种日常业务预算。经营费用和管理费用多为固定成本。所以销售和管理费用是按项目反映全年预计水平的。在该预算的编制过程中,可以将销售费用和管理费用按固定和变动两部分编制。

【例8-9】 表8-10是义利公司2013年度销售及管理费用预算。

表8-10 义利公司2013年度销售及管理费用预算单位:元

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。