会计为了记录经济业务,提供会计信息,需要按照一定标准将会计对象划分为若干个要素,这是对会计对象的第一次分类,也是最基本的分类。会计科目就是在对会计对象划分会计要素的基础上,按照会计要素的具体内容进一步分类,并以此为依据设置账户,分类、连续地记录经济业务增减变动情况,再通过整理和汇总等方法,反映会计要素的增减变动及其结果,从而提供各种有用的数据和信息。例如,为了反映和监督各项资产的增减变动,设置“库存现金”、“原材料”、“固定资产”等科目;为了反映和监督负债和所有者权益的增减变动,设置“短期借款”、“应付账款”和“实收资本”、“资本公积”、“盈余公积”等科目;为了反映和监督收入、费用和利润的增减变动,设置“主营业务收入”、“主营业务成本”和“本年利润”、“利润分配”等科目。

在实际工作中,会计科目是通过会计核算制度预先制定的,它是设置账户、进行账务处理必须遵守的规则和依据,是正确组织会计核算的一个重要条件。我国财政部颁布的《<企业会计准则>应用指南》中,为企业提供了一套会计科目表。同时规定,企业在不违反会计准则中确认、计量和报告规定的前提下,可以根据本单位的实际情况自行增设、分拆、合并会计科目。企业不存在的交易或者事项,可不设置相关会计科目。对于明细科目,企业可以自行设置。《<企业会计准则>应用指南》中的会计科目编号供企业填制会计凭证、登记会计账簿、查阅会计账目、采用会计软件系统参考,企业可结合实际情况,自行确定会计科目编号。

按照《企业财务会计报告条例》的规定,企业对外提供财务会计报告,实质上是以法人单位为基础的。因此,企业在设置会计科目时,一般是以法人单位作为基本单元的,即施工项目一般无权制定会计科目,而是直接按照公司总部的统一规定,组织施工项目的会计核算工作。

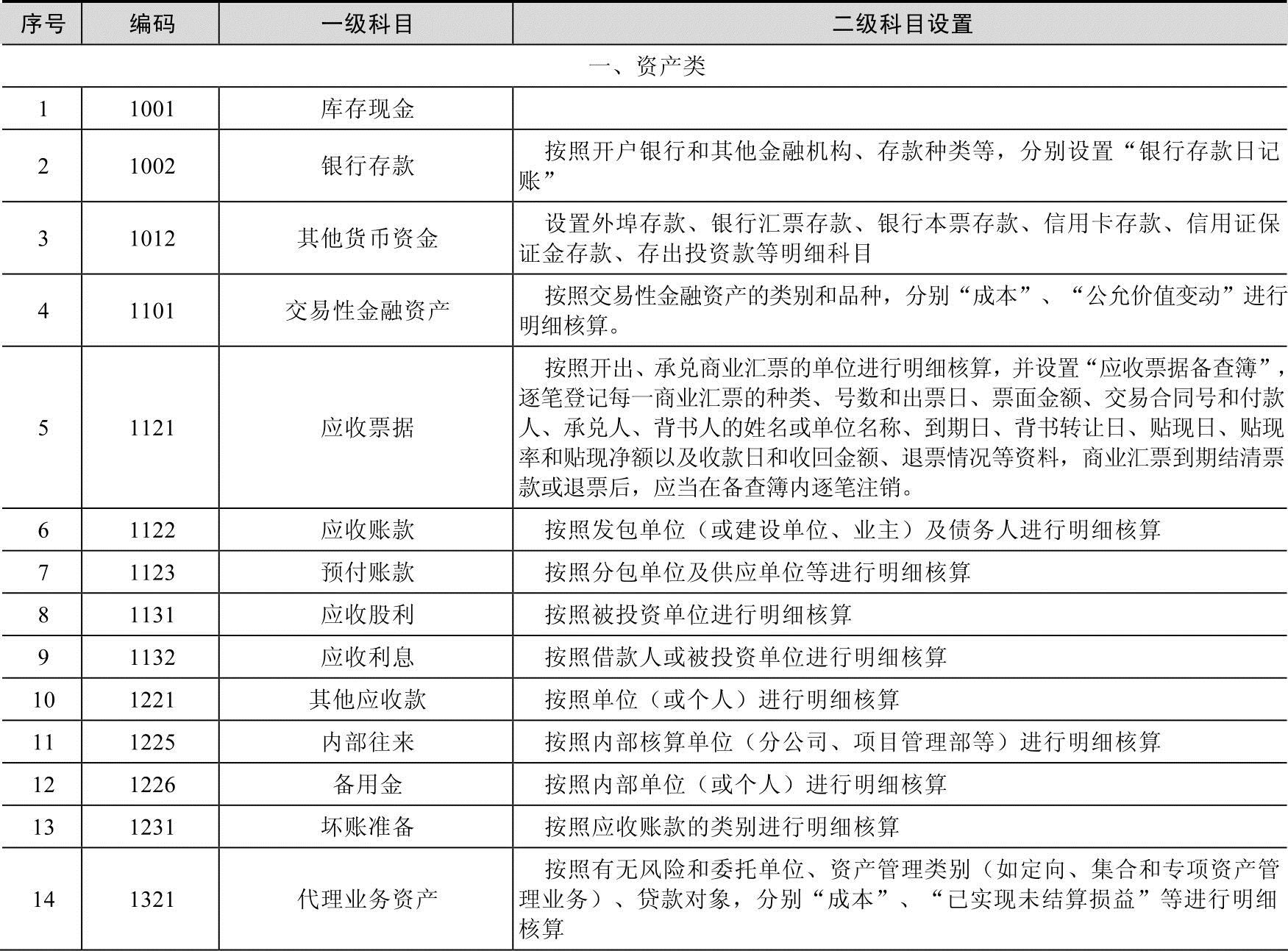

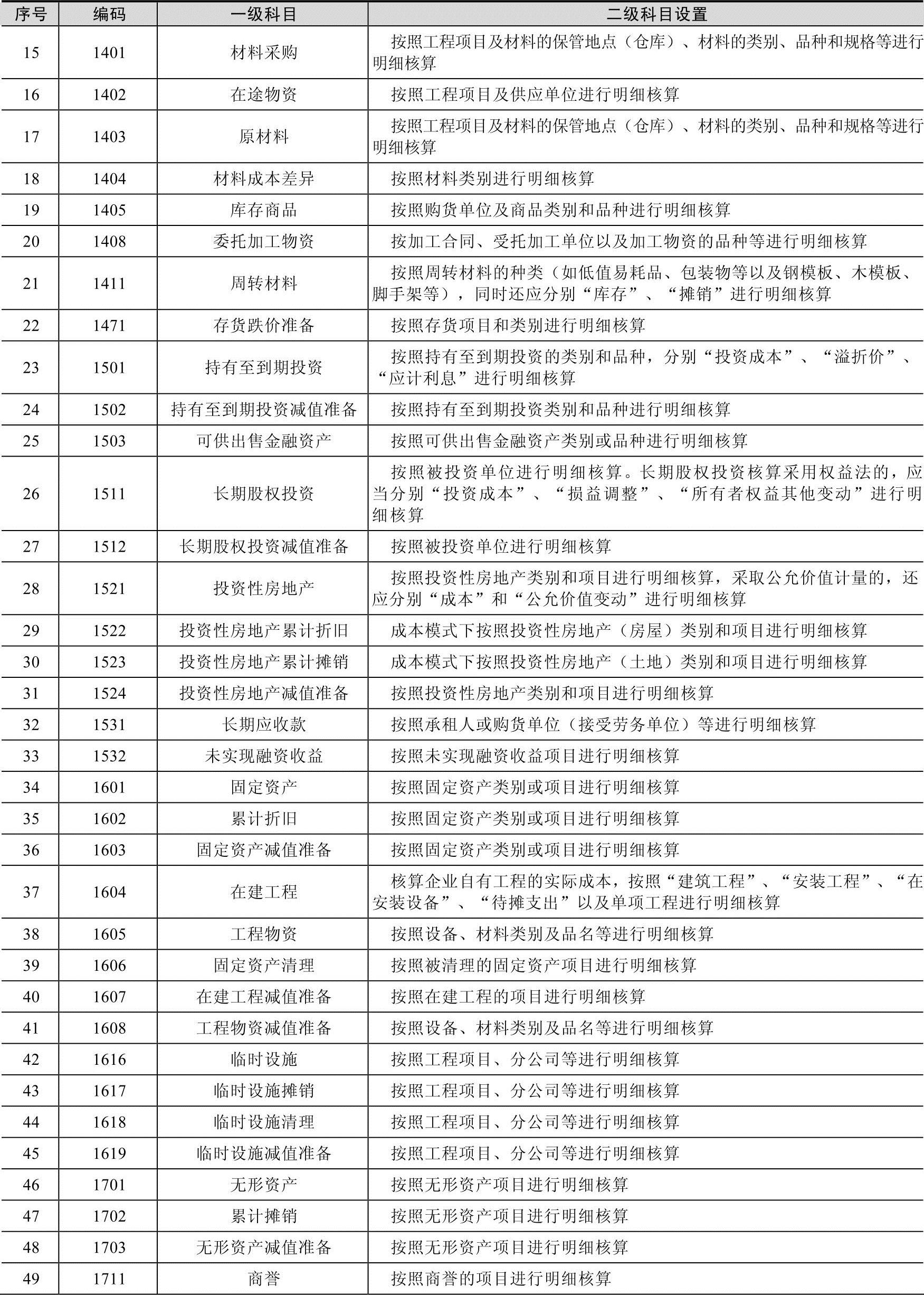

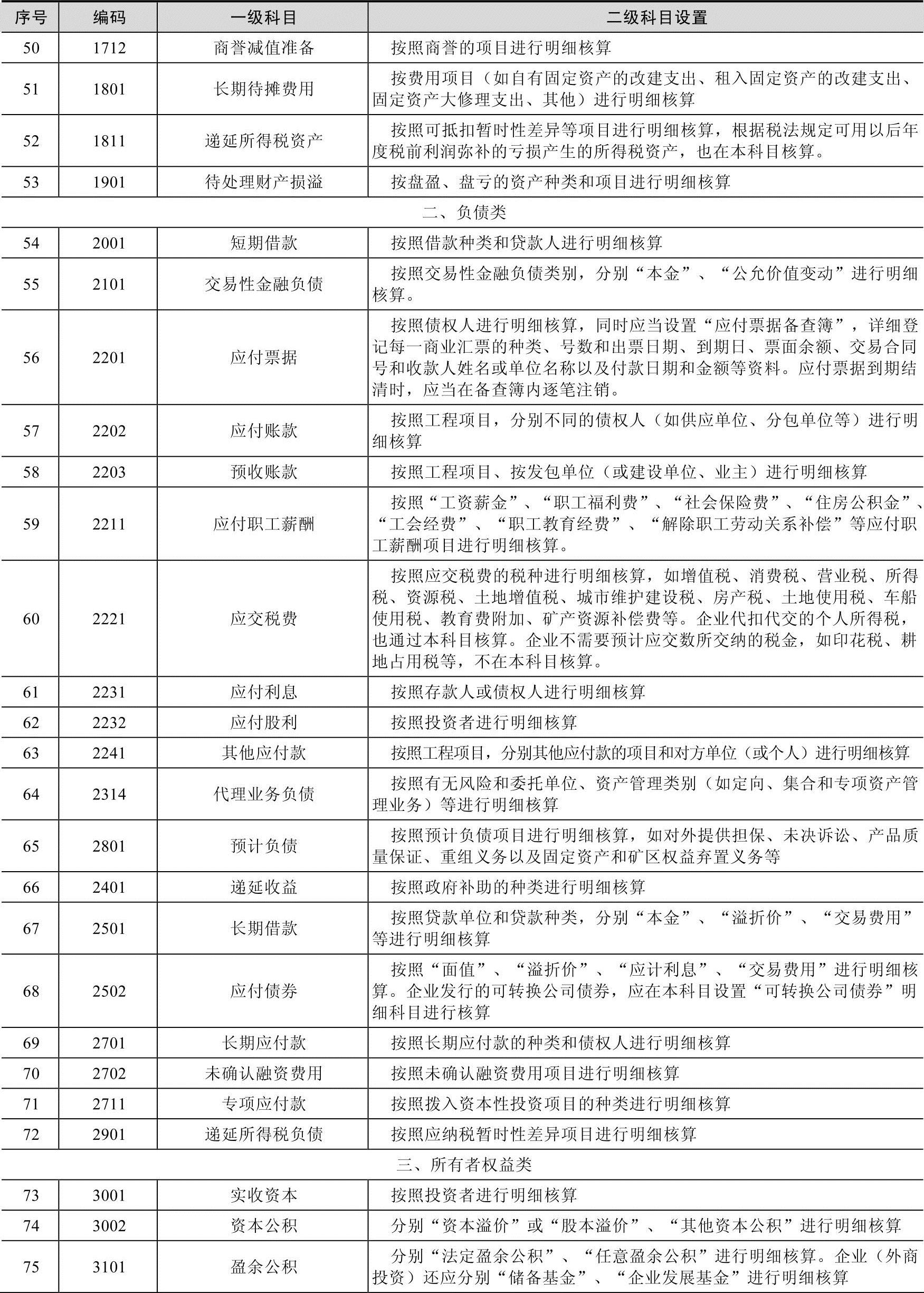

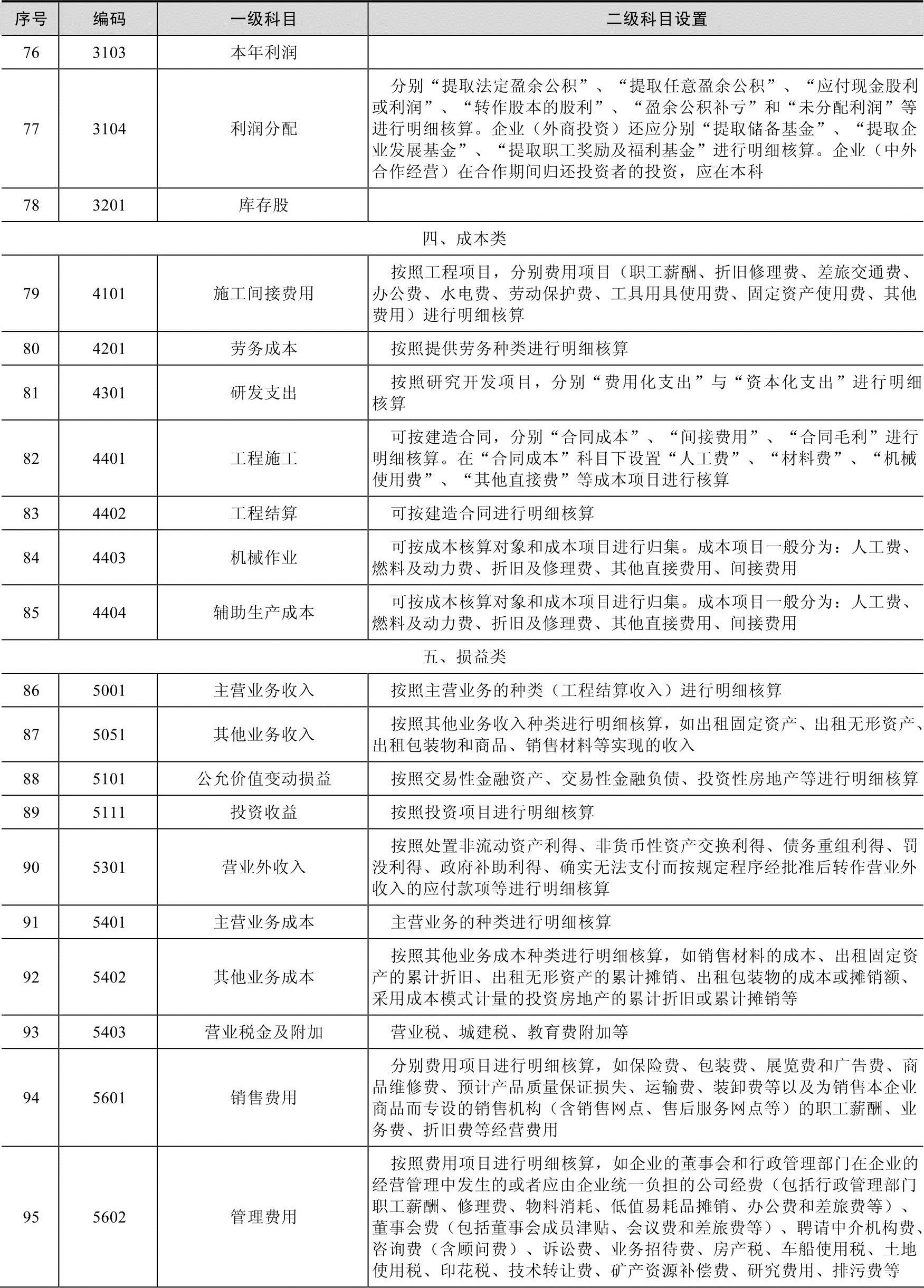

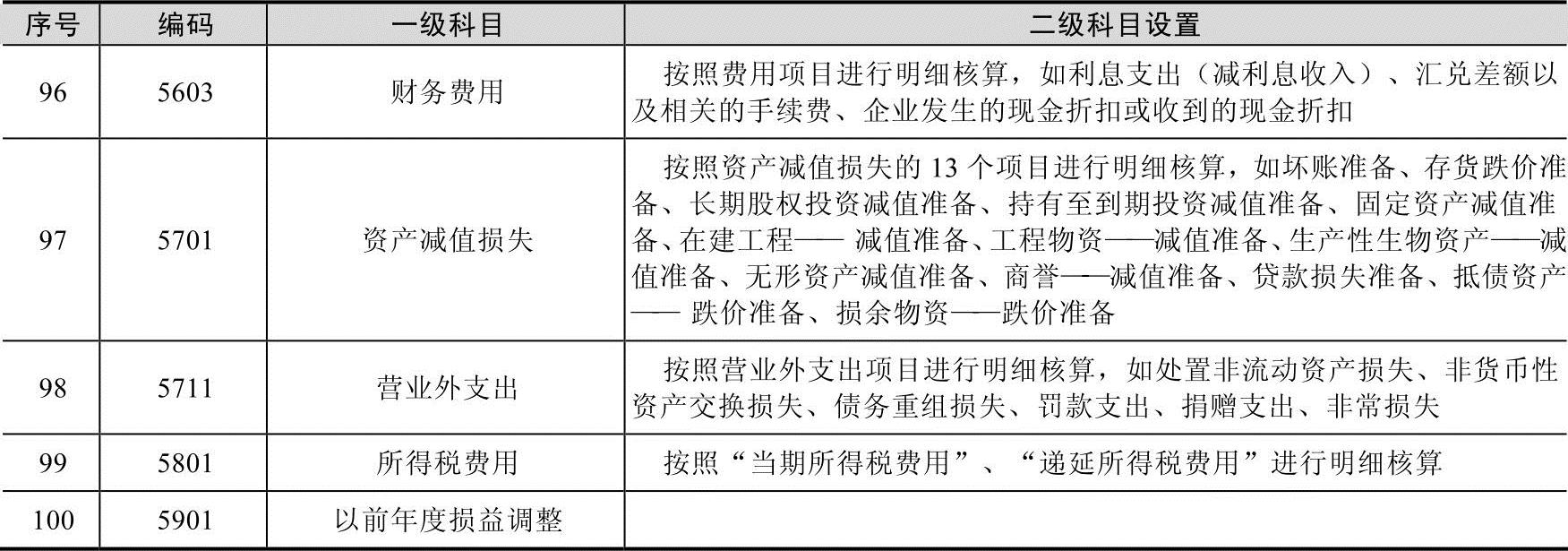

结合施工企业会计的特点,实行《企业会计准则》之后,施工企业主要应用的会计科目如表1-1所示。

表1-1 施工企业会计科目表

(续)

(https://www.daowen.com)

(https://www.daowen.com)

(续)

(续)

(续)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。