良好的公司治理能够帮助解决代理问题并提升企业价值,实现ROIC≥WACC,而“管控模式”在这方面的作用有限。几年前,我和几位学者共同研究不同的公司治理机制对于中国上市企业价值的影响[10]。在我们发表的一篇论文里,我们重点研究了中国普遍采用的公司治理机制——管控模式对中国上市企业市值的影响,得出了以下几点有意思的发现。首先,我们发现,上市企业控股股东的持股比例与企业价值之间并不是呈线性关系,两者间的关系是呈一条类似“U型”的曲线。这说明,在管控模式下常见的集中式的股权架构并不一定能够创造价值。

我们也发现,除了控股股东以外,企业其他大股东的持股比例越高,企业的价值就越高。当股权集中在除了控股股东以外的大股东手上时,这些大股东往往能对控股股东施加制衡,使其无法通过利益输送转移企业资源。在一篇相关的论文中[11],我们发现有证据证明,其他大股东的持股比例是决定企业控制权市场是否能够形成的重要因素。活跃的接管收购市场对企业业绩表现有积极的作用,管控模式却不利于该市场的形成。

我们还发现,向境外投资者发行股票有助于提升企业价值。一方面是因为境外投资者相对更加成熟,监督更有力;另一方面是因为,跨境上市也要求企业的财务信息披露更加透明。此外,我们发现企业的CEO同时担任董事长对于企业价值有负面影响,这也反过来说明独立董事会有助于提升企业的业绩表现。我们也发现,国家控股的上市企业市值往往偏低。以上这些实证结论有力地说明了,管控模式下的公司治理不利于企业价值最大化。

管控模式下的公司治理对市场透明度和上市企业股价的有效性也带来了直接的不利影响。在管控模式下,当企业的管理者或控股股东意图通过利益输送转移企业资源,侵害中小股东利益时,往往会掩饰企业真实的业绩表现。在中国公司治理的管控模式下,往往存在公司股权结构高度集中,有效的外部监督机制缺失的问题,这就使得中国上市企业操纵利润数据、甚至篡改财务报表的行为变得更加容易,造假的成本也更低。由于中国证监会一直以来依靠行政手段以及净资产收益率等财务会计指标来监管上市企业,这种有害的激励机制因此变得愈加严重了。为了满足监管的要求,中国的上市企业可能会操纵利润数据,使其高于规定财务的指标,尤其是净资产收益率这个指标。

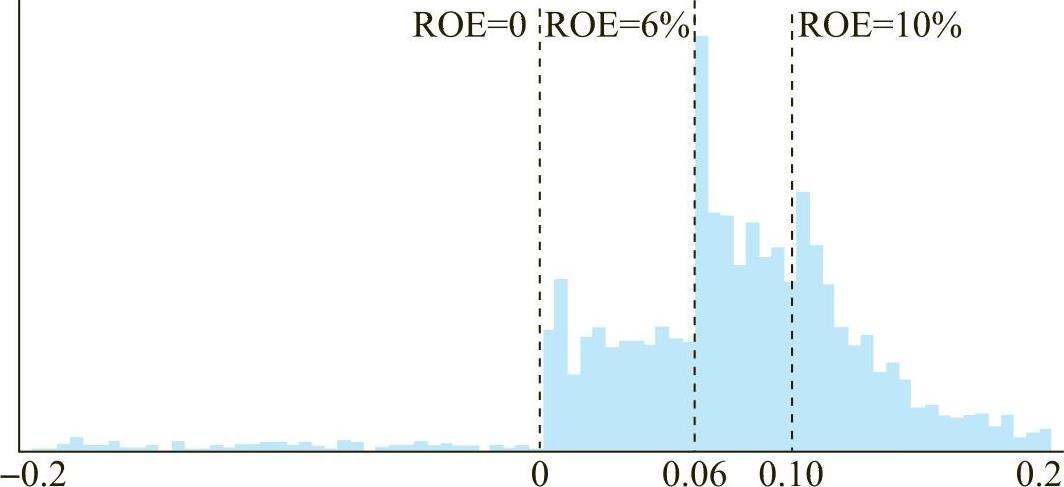

图6.1给出了中国上市公司在1999—2005年间的净资产收益率(Return on Equity,简称ROE)的直方图(Histogram)。在正常情况下(即公司没有系统做假的情况下),当上市公司数量足够多时,其净资产收益率的直方分布应该是无限接近正态分布,形似“钟”形(Bell Curve)。而中国上市公司净资产收益率的分布非常蹊跷,非但不平滑,而且不是正态分布。仔细观察中国上市公司的净资产收益率的分布,可以发现有超常比率的上市公司的净资产收益率集中在0、6%和10%这三个数字右边,即分别比这三个数值稍稍大一些。0容易理解,没有公司想汇报亏损,因此通过盈余管理(Earnings Management)想方设法让公司不亏损是一个非常自然的选择。而大量上市公司的净资产收益率集中在6%和10%右侧一点,其实也是这些上市公司的理性选择,是它们对当时证券监管机构有关上市公司再融资资格的特殊规定所做的理性回应。为了具备增发新股或配股的资格,上市公司必须连续三年保持每年至少6%的净资产收益率,三年的平均净资产收益率不得少于10%。考虑到2000年中国所有上市公司的平均净资产收益率只有6.9%,这项要求对于大多数中国上市公司而言绝非易事。但是,不少上市公司努力达到了这些要求。市场观察者和投资者将此归因于中国上市公司中普遍存在的盈余操纵。要求至少达到6%或10%的净资产收益率给公司的管理层提供了强烈的操纵盈余的动机。

中国上市公司净资产收益率的这种奇怪分布,从一个侧面反映了“管控式”公司治理模式的某些无奈。中国俗语说“上有政策,下有对策”。当监管机构对具体监管指标提出量化要求时,在一个做假成本较低的环境里,被监管方总能想到某些办法来完成这些指标,实现自己利益的最大化。在“管控式”模式下提升公司治理,解决代理问题不是一件容易的事情。

图6.1 中国上市公司1999—2005年净资产收益率(ROE)直方图

来源:Liu and Lu,2007.

我和陆洲在2007年发表的论文中发现,衡量上市公司盈余操纵程度的指标——应计利润总额(Accruals)(定义为盈利与现金流之差)——与一系列衡量公司治理的指标之间有显著的相关关系。例如,我们发现,当一家A股企业同时有H股在海外上市时,其盈余操纵程度明显要小许多。H股的投资者是境外投资者,对公司治理要求比较高,这将倒逼有H股在海外流通的企业去提升公司治理。我们也发现,盈余操纵程度与控股股东在公司的持股比例、高层管理人员在公司的股权比例以及董事会是否由CEO担任主席这三个变量呈显著的正相关关系。以最后一个变量为例,当董事会的主席由CEO兼任时,董事会代表股东们去监督管理层的效果显然会大打折扣。在这种情况下,管理层操纵盈余的可能性会加强。再以控股股东的持股比例为例,当这个变量取值较高时,控股股东维护自身利益的动机会更强烈,操纵盈余的动机也就因此加大。总之,我们的研究显示,当中国的上市公司的公司治理机制健全,表现较好时,它们的盈余管理的程度要弱很多,它们所提供的财务信息的可靠度也要高许多。(https://www.daowen.com)

总的来讲,图6.1给我们描绘了一幅让人极为沮丧的图画。当资本市场上大部分的上市公司肆意操纵其盈利数字,予取予求时,我们又怎么能相信这些公司是以企业价值创造为经营目标的呢?我们怎么能够相信这些企业在投资决策的时候考虑的主要因素是投资资本收益率呢?如果这些企业不是以提升投资资本收益率为目标,那么它们又怎么能变成伟大企业呢?

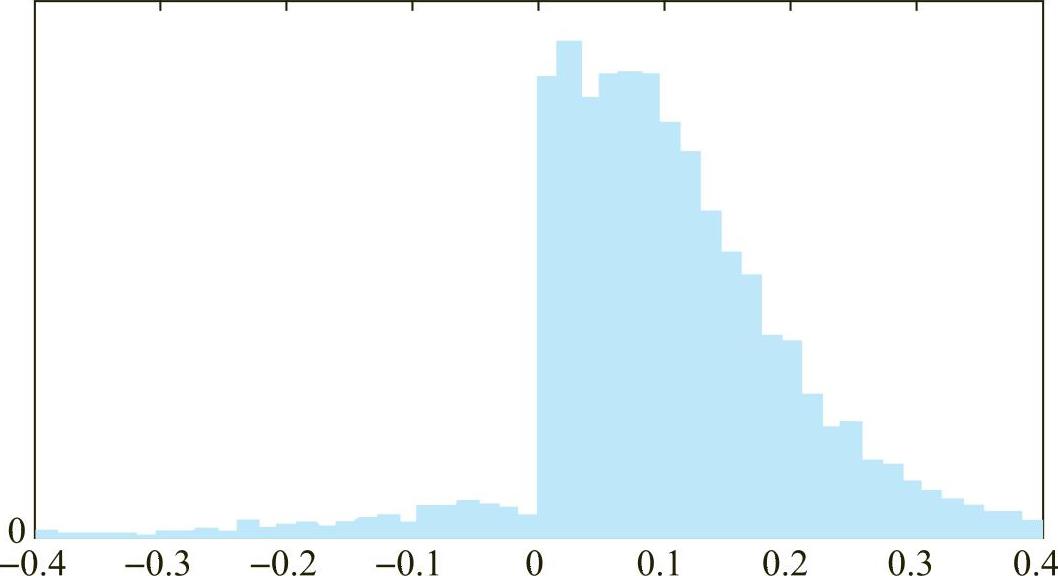

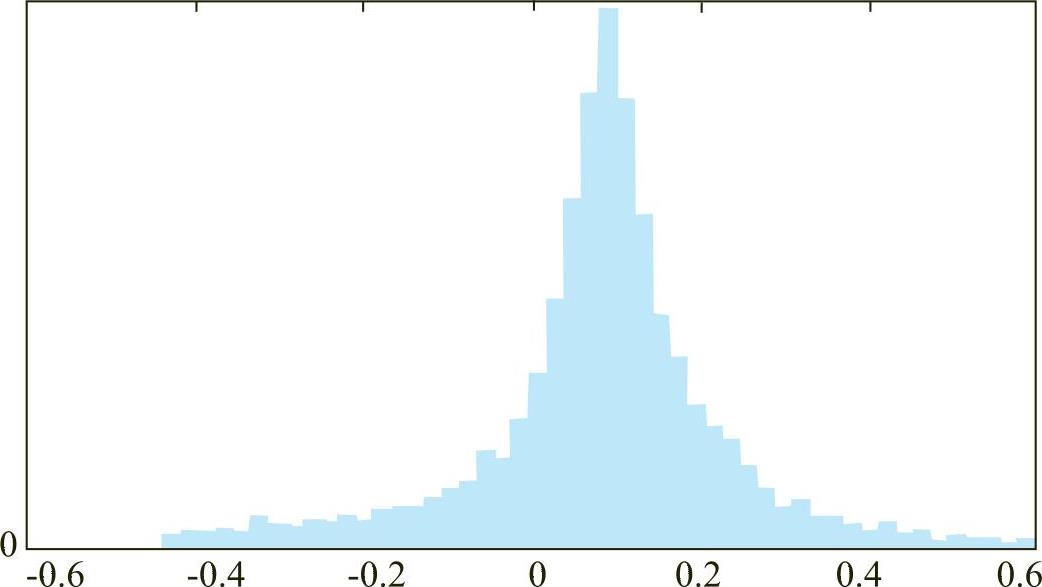

图6.1的数据涵括了1999年至2005年中国上市公司的例子。那段时期,上市公司再融资、是否退市等重要决策和净资产收益率有密切关系。十多年后,中国上市公司的信息披露质量是否有所好转?图6.2a)和6.2b)分别给出了中国和美国上市公司在2014—2016年这三年ROE分布的直方图。如前文所述,上市公司的净资产收益率的正常分布应该是“正态分布”,从美国2014—2016年的上市公司ROE分布情况来看,有好的企业,也有坏的企业,两端都有,符合正态分布的基本特点;而中国上市公司ROE的分布情况则明显不符合“正态分布”的规律。大量企业的ROE密集集中在0的右边。再度说明上市公司信息披露存在问题,并非完全真实可信,上市公司的总体质量可见一斑。

图6.2a) 中国上市公司2014—2016年净资产收益率(ROE)直方图

来源:彭博;作者计算。

图6.2b) 美国上市公司2014—2016年净资产收益率(ROE)直方图

来源:彭博;作者计算。

加拿大学者莫克(Randall Morck)和他的合作者在2000年的《金融经济学期刊》上发表了他们关于股票价格同向变化的著名研究。他们认为,如果一个市场上股票价格同向变动的比率越高的话,那么这个市场就越缺乏汇总企业层面信息的能力,这个市场上的股票的价格也就越缺乏信息含量,难以指导资源的合理配置。这里面的道理很简单,因为这样的市场里面大部分投资者由于种种原因,只是跟踪大市的追风者,他们对一只股票价值的看法和认知并没有被反映到股票价格中去。在莫克和他的合作者所研究的40个资本市场里,中国在此项指标上的排名高居第二,仅次于波兰。中国上市公司平均每周有超过80%的股票在同向变动(例,大市上涨,80%的股票上涨;大市下滑,80%的股票价格下滑),而这个数字在美国和加拿大分别是57%和58%。因为公司治理的原因,中国上市公司不透明,企业层面的信息没有被反映到股票交易和股票价格中。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。