小米在中国诸多崭露头角的创业企业中最为突出。短短八年间,小米建立了1.9亿MIUI月活跃用户的基础,成功打入印度尼西亚与印度市场并挑战颠覆了西方市场对于中国科技企业经营思维的固有假设。2017年第四季度更是在印度市场占有率排名第一。此外,经过2014年12月一轮11亿美元的私募融资,小米的估值已高达450亿美元,甚至超过了同期的优步(Uber)和Airbnb,成为当时全球估值最高的未上市独角兽公司。2018年5月,小米提交了在香港联交所上市的IPO申请。2018年7月,小米将发行价格定在17元港币,对应估值为540亿美元,成为有史以来全球科技股第三大IPO,前两名分别为阿里巴巴和Facebook。小米股票于2018年7月9日正式交易,股票代码为“01810”,按7月13日的收盘价,小米的市场估值达到了615亿美元。

小米由雷军这位敢说敢做、充满激情的企业家于2010年4月正式创立。直到2011年8月,小米才推出第一款智能手机(小米1)。之后小米便一发不可收拾——2012年智能手机的出货量达到720万部;2013年增加至1870万部;到了2014年进一步猛增至6100万部,实现销售收入120亿美元。依靠超过三位数的年增长率,2014年小米尽管还未进入欧美市场,但已迅速成为仅次于三星和苹果的全球第三大智能手机制造商(按市场出货量),而这只是在小米推出第一款智能手机三年之后。2015年开始,小米的发展势头明显减弱,2016年市场占有率更是大幅下滑。但小米及时减速、重新补“创新、质量和交付”的功课,2017年智能手机出货量增至9000万部,重回到智能手机全球第一阵营。以连接设备(不含智能手机和笔记本电脑)的数量统计,小米2017年已经成为全球最大的消费及IoT(Internet of Things)平台,而且小米在2017年第四季度已成为印度市场出货量排名第一的智能手机公司。2018年第一季度的数字显示,小米按市场出货量衡量,在全球智能手机厂商中排名第四,仅次于三星、苹果和华为,全球市场份额达到8.2%。

小米爆发式的崛起对于很多人而言毫无疑问是个巨大的奇迹。小米极富魅力的创始人,被中国媒体称为“雷布斯”的雷军曾经这样说:“站在风口上,连猪都可以飞起来。”对雷军而言,这个“风口”是移动互联网。

小米的商业模式。如何定义小米是一件极其富有争议的事。尽管小米销售的主要产品是智能手机和其他电子设备,尤其是其智能手机销售占到整个小米营收的70%以上,但由于其独特的商业模式,大多数投资人愿意将小米看作一家移动互联网企业,而不是一家硬件制造商。雷军自己多次强调,“小米不是单纯的硬件公司,而是创新驱动的互联网公司。”小米的业务范围非常广泛,从硬件、软件、互联网内容到社交媒体,所有这些背后的基础就是小米的操作系统MIUI——一款由小米开发的、基于安卓智能手机的用户界面(UI)。早在其第一款智能手机发布以前的2010年,小米就推出了MIUI操作系统。MIUI基于安卓系统深度定制,强调易用性和开放性,并且每周根据用户的反馈更新升级,赢得口碑,也带来了新的功能和性能的优化。

小米创新的独特之处就在于,它借助社交媒体和线上调研与消费者保持了非常紧密的联系,并以此来决定创新的方向。小米使用线上社区论坛获得用户的设计创意和对产品的反馈,提供产品和服务的升级并公布未来产品的规划。通过线上“米粉”(小米粉丝用户)的小米社区官方论坛,小米收集了对用户普遍产生共鸣的产品功能和改进方案,借助“集体的智慧”打造每周MIUI操作系统的更新。截至2018年3月,小米声称“米粉”的数量已超过1.9亿人;小米迄今已经开发了38个月活跃用户超过1000万的应用程序和18个月活跃用户超过5000万的应用程序(例:小米音乐,小米视频等)。

小米商业模式的另一个重要要素就是“高端低价”——销售价格仅稍高于成本,依靠附加服务盈利。小米的营销推广几乎完全通过社交媒体以及“米粉”的口碑相传,因此将营销成本控制在非常低的水平。与此同时,小米每年仅发布少数几款新产品,每款产品能够维持较长时间的盈利。小米还利用自身生态系统培育生产智能家居设备的创业企业,从路由器、空气净化器、水净化器到与智能手机互联的家用监控摄像头,等等。随着硬件的利润率不断降低,小米尝试通过内容方面的增值服务来创造更多的价值。小米定制化的用户界面以及独立或联合开发的移动端应用程序和平台极大地提升了消费者对小米品牌和产品的认知度,帮助小米发展其独特的用户群体。

小米如今已发展成为国内一家领先的移动互联网企业。作为一家软件和内容提供商,小米在硬件领域首先实现突破,从最初的智能手机到小米电视,再到其他连入小米生态系统的各种设备。小米首创的这种纵向整合模式允许软件企业能够以成本价甚至低于成本价来销售硬件产品,以吸引用户,在此基础上再通过内容产生持续的收入。小米要想继续发展,不断拓展其内容及提升应用程序的生态系统是关键。

小米的投资资本收益率。小米2016年和2017年的营收分别为684.34亿元和1146.24亿元,毛利分别为72.49亿元和151.54亿元。从国内外市场营收占比来看,2016年小米86.6%的营收来自国内市场。这一比例在2017年降到72.0%,此时海外市场占比已经达到了28.0%,显示出小米国际化战略的初步成功。小米的营收主要来源于四大业务,分别是智能手机、IoT与生活消费产品、互联网服务,以2017年为例,其智能手机业务营收为805.63亿元,占比为70.3%,IoT与生活消费产品业务营收为234.47亿元,占比为20.5%,互联网服务业务营收为98.96亿元,占比为8.6%。由此可见,小米大部分收入来自智能手机销售。

2016年及2017年小米的经调整非国际财务报告准则利润分别为人民币18.96亿元及人民币53.62亿元,对于一个成立时间仅仅八年的“互联网”公司,能够在如此短的时间内获得利润,显示出小米商业逻辑上的不同寻常之处。小米的商业模式按业务逻辑来描述就是生产高性价比的硬件产品,自建渠道低成本地将产品销售出去,销售过程中也获取用户流量,然后通过互联网内容实现流量变现。按此逻辑,不论是投资小米生态链企业,还是推进新零售,小米本质上都是为了获取更多的用户,并售出更多的货。在本书写作过程中,小米尚未公开上市,所以我们无法拿到小米具体的损益表和资产负债表来计算其投资资本收益率,并对其利润率和资本使用效率等进行逐项分析。然而,小米商业模式的许多方面都决定了小米具有高水平的投资资本收益率,这也解释了小米在对手众多、竞争高度激烈的领域能够迅速崛起的原因。

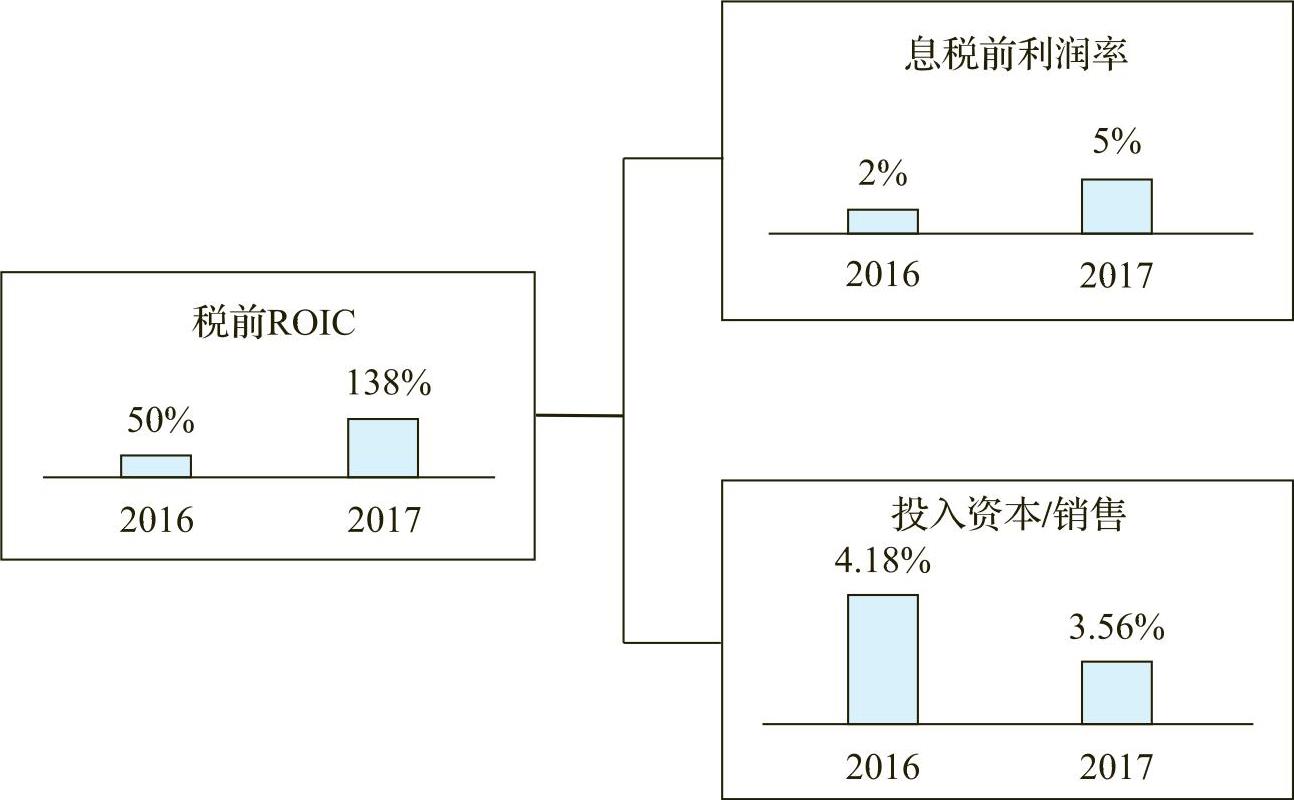

图9.5中根据小米为上市披露的公开信息计算了小米2016年和2017年的税前ROIC。如图9.5所示,小米的税前投资资本收益率非常高,这主要是因为小米投入资本占销售收入的比例非常低,这表明,至少在目前看来,小米的资本使用效率很高。

图9.5 小米的税前投资资本收益率,2016—2017年

来源:作者计算。(https://www.daowen.com)

第一,小米将生产环节外包或是利用小米生态链里的企业提供产品,直接减少了经营活动中对固定资产的需求。

第二,小米营运资本的管理非常有效。在发布新款智能手机之前,小米会在线上进行预售,极大地降低了对营运资本的需求。小米目前每一款智能手机的销售量都超过了前一款,平均每款手机的发货量都超过1000万部。有了这么高的发货量和火爆的市场需求,小米能够在与零部件供应商谈判时占据主动,获得更低的批量折扣,因此降低了生产成本。此外,由于每款手机的发货量都很高,所以小米也摊薄了研发成本。

同时,小米打造了一个全新的基于互联网的生态系统,将客户转化为“粉丝”,帮助小米一同设计并推广产品。这个生态系统帮助小米成功地将市场需求风险转嫁给其孵化培育的小型硬件创业企业,并通过最小化存货和优化供应链极大地降低了成本。

根据小米的招股说明书,小米集团在2017年产生了439亿元的亏损,主要源于小米发行的可转换可赎回优先股所产生的大额公允价值亏损。可转换可赎回优先股在国际会计准则下体现为“对股东的负债”,其公允价值的上升会记录于公司账面的亏损,但实际上公司并没有这样的亏损发生,对公司实际运营也没有影响,这笔所谓的“负债”数字在上市那一刻就会消失。事实上,如果扣除这些非现金收益,小米2017年的盈利实际上是53.61亿元。如图9.5所示,小米的营业利润情况不错。这也是为什么我在本书中一再强调,要了解一个企业的真实营业情况,投资资本收益率比净资产收益率更准确,后者用的利润包含了许多非经营活动带来的盈利或是亏损,在很大程度上,其实并不能真实反映一家企业的经营状况。

小米经营利润相对较高的原因有二。其一,小米在市场营销和分销渠道上的投入非常少。小米销售收入中,约55%直接来自线上,15%来自小米商城(mi.com)——国内第三大电子商务网站。因此小米的零售成本和管理成本较低。其二,小米硬件偏低的利润率可以通过服务、内容和配件予以弥补。这一切使得小米能保持一个相对不错的息税前利润率(参见图9.5)。

雷军在小米上市前发表的一系列讲话中誓言,“小米永远坚持硬件综合利润率不超过5%。”事实上,只有保持高性价比,才能不断地吸引用户并留住用户,这样小米的整个业务逻辑形成良性循环。而低价高质背后是效率的提升和运营成本的降低,尤其是交付产品给用户时的交易成本的降低。小米的商业模式成功地帮助它做到了这一点。

小米会成为一家伟大的企业吗?小米这家八年前才成立的创业企业在2014年时,智能手机出货量就达到了6100万部,实现销售收入120亿美元,企业估值高达450亿美元。到2017年,小米的销售更是突破千亿人民币。如果小米在未来能继续保持这样的发展势头,那么雷军“连接一切”的梦想就很可能会在小米身上实现。但保持三位数的增长率,甚至保持两位数的增长率,对小米而言都是一项艰巨的任务。

第一,市场分析师以及小米的竞争对手都在问同一个问题:高端手机低价卖的做法是否可以持续?当然,小米的电子商务模式帮助小米节省了大量零售和分销成本,而其颠覆性的定价策略也为小米带来了口碑效应,使小米能够以非常低的成本销售产品。然而,小米的竞争对手对小米的成功不会视而不见。例如,华为和三星也已经开始打造自家的线上粉丝社区平台。

第二,尽管小米多次强调将依靠大数据、服务和内容作为收入的主要来源,但真正做到这些还需要时间。目前小米仍然需要依靠销售智能手机等硬件产品来获取收入。小米是否能够保持销售收入的高增长率?为了保持强劲的增长,进入海外市场是必然选择。然而,进入印度、巴西和东南亚这样的海外市场可能需要花更长的时间,采取更加聪明的手段。虽然小米目前在印度非常成功,但类似的成功在多大范围内能够被复制呢?

第三,小米开始推进新零售,重视线下渠道,线上以小米商城、米家有品为主体,线下以小米之家、有生品见等为桥头堡,更好地触达消费者,提供更为无缝优质的零售体验。增加线下投入必然会大幅增加小米经营活动中的资本占用。可以想象,未来小米投入资本的销售收入占比将很难保持在2016年和2017年所取得的5%以下的水平,这势必会影响到小米未来的投资资本收益率和现金流。

第四,与拥有大量专利的华为和联想不同,小米只有短短八年的历史,缺乏专利和品牌等雄厚的智力资本和知识产权,因此在国际市场上处于不利地位。这可能会限制小米未来增长的势头。另外,一旦上市之后,小米将面临市场估值的各种压力,小米到底是一个平均估值倍数相对较低的硬件企业,还是估值倍数相对高但波动较大的互联网企业?事实上,小米在IPO过程中,包括向中国证监会申请发行CDR过程中,其互联网公司的定位不断受到投资者甚至监管层的质疑。雷军和他的团队无疑面临着各种艰难的挑战。资本市场和全球市场的砥砺,或是小米最终凤凰涅槃成为伟大企业的必经之途。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。