为了总括反映企业管理费用的发生和结转情况,需要设置“管理费用”科目,它是一个损益类科目,用来核算企业行政管理部门为组织和管理生产经营活动而发生的费用。管理费用具体包括的项目有:工会经费、职工教育费用、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、坏账损失、公司经费、上交上级管理费、劳动保险费、待业保险费、董事会费等。

管理费用的会计处理:

(1)企业在筹建期间内发生开办费。

借:管理费用(开办费)

贷:银行存款等

(2)发生的各项管理费用。

借:管理费用

贷:库存现金

银行存款

应付职工薪酬

累计折旧

长期待摊费用

研发支出

累计摊销等

(3)企业生产车间(部门)和行政管理部门等发生固定资产修理费用等后续支出。

借:管理费用

贷:银行存款

原材料

应付职工薪酬等

(4)按规定计算确定的应交矿产资源补偿费、房产税、车船税、土地使用税、印花税。

借:管理费用

贷:应交税费

(5)期末,将“管理费用”科目余额转入“本年利润”科目

借:本年利润

贷:管理费用

【例9-5】企业本月以银行存款3000元支付购买办公用品费用,做分录如下:

借:管理费用—办公费 3000

贷:银行存款 3000

【例9-6】企业本月份报销职工差旅费2000元,做分录如下:(https://www.daowen.com)

借:管理费用—差旅费 2000

贷:其他应收款 2000

【例9-7】企业本月按职工工资总额的1.5%提取职工教育经费900元,并以银行存款支付,做如下分录:

借:管理费用—职工教育经费 900

贷:银行存款 900

【例9-8】企业本月按职工工资总额的2%提取工会经费1200元,做如下分录:

借:管理费用—工会经费 1200

贷:其他应付款—工会经费 1200

【例9-9】企业本月经计算应摊销无形资产价值2000元,做如下分录:

借:管理费用—无形资产摊销 2000

贷:无形资产 2000

【例9-10】企业月末结转管理费用,做分录如下:借:本年利润 9100

贷:管理费用 9100

实务操作举例:

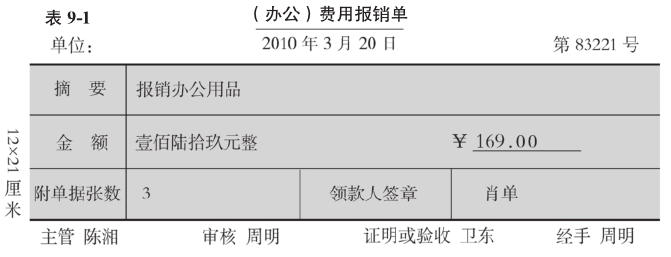

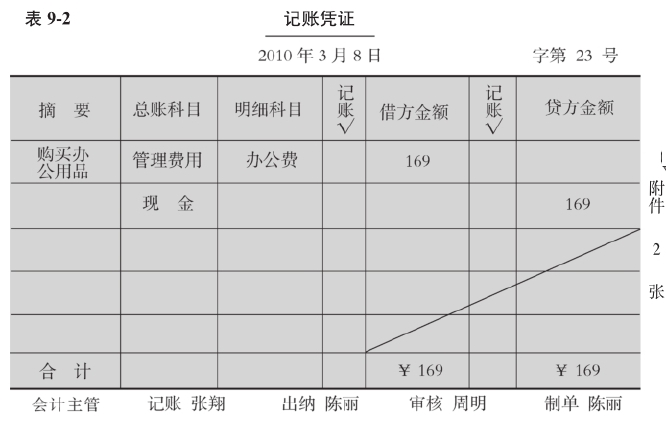

【例9-11】3月8日,办公室肖丹报销从北京市文化用品商店为公司购买的办公用品款(订书机一支,单价25元;记录本20本,单价6元;签字笔2支,单价12元),付现金。根据购货发票填写记账凭证。

附凭证:—① 北京市商业零售发票(号码:2376602)

(略)。

—②报销单(号码:83221),见表9-1。

记账凭证见表9-2。

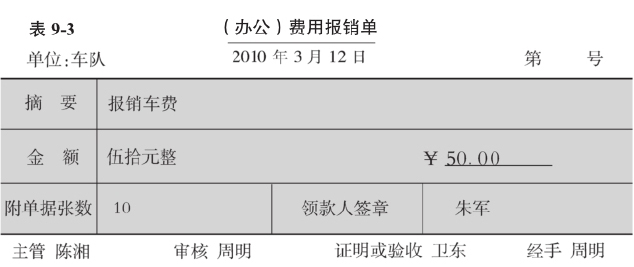

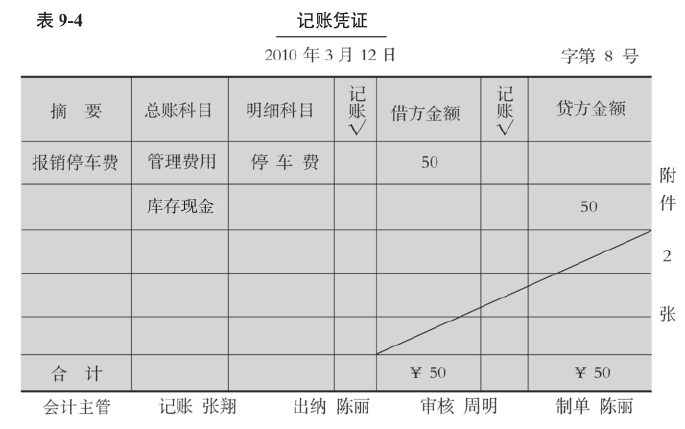

【例9-12】3月12日,以现金支付公司车队司机朱军报销市内停车费50元。根据有关单证填制记账凭证。

附凭证:—①停车费专用收据(略)。

—②报销单,见表9-3。

记账凭证见表9-4。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。