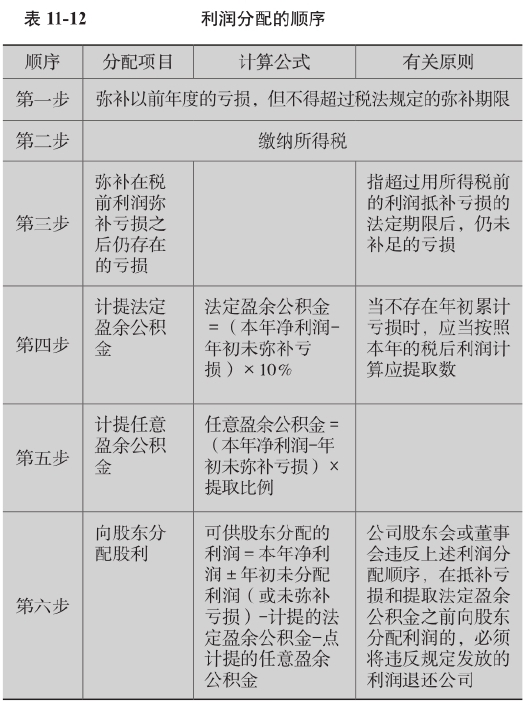

1.利润分配的一般程序

根据我国的有关法规,一般企业和股份有限公司每期实现的利润应按如下顺序进行分配见表11-12:

(1)提取法定盈余公积金的基数,不是可供分配的利润,也不一定是本年的税后利润。因为如果存在年初累计未分配利润,并不能重复计提盈余公积,但存在的年初未弥补亏损却要减去。

(2)提取盈余公积的“补亏”,与所得税法的亏损

后转无关。就我国而言,即使年初累计的亏损已经超过5年,在确定盈余公积的提取基数时,仍要扣除。

(3)不能用资本发放股利,也不能在没有累积盈余的情况下,提取盈余公积金。

2.利润分配的主要账务处理

①企业按规定提取的盈余公积,借记“利润分配”(提取法定盈余公积、提取任意盈余公积),贷记“盈余公积—法定盈余公积、任意盈余公积”科目。

外商投资企业按规定提取的储备基金、企业发展基金、职工奖励及福利基金,借记“利润分配”(提取储备基金、提取企业发展基金、提取职工奖励及福利基金),贷记“盈余公积—储备基金、企业发展基金”、“应付职工薪酬”等科目。

②经股东大会或类似机构决议,分配给股东或投资者的现金股利或利润,借记“利润分配”,贷记“应付股利”科目。

经股东大会或类似机构决议,分配给股东的股票股利,应在办理增资手续后,借记“利润分配”(转作股本的股利),贷记“股本”科目。

③用盈余公积弥补亏损,借记“盈余公积—法定盈余公积或任意盈余公积”科目,贷记“利润分配”(盈余公积补亏)。

④年度终了,企业应将全年实现的净利润,自“本年利润”科目转入“利润分配—未分配利润”科目,并将“利润分配”科目下的其他有关明细科目的余额,转入“未分配利润”明细科目。结转后,“未分配利润”明细科目的贷方余额,就是累积未分配的利润数额;如为借方余额,则表示累积未弥补的亏损数额。结转后,“利润分配”除“未分配利润”明细科目外,其他明细科目应无余额。

⑤“利润分配”年末余额,反映企业的未分配利润(或未弥补亏损)。

按现行制度规定只有在季度终了才计算所得税,年终汇算结缴,也只有在年度终了才进行利润分配的核算,此处列出只为例题核算的完整性,仅供参考。

实务操作举例:

【例11-7】

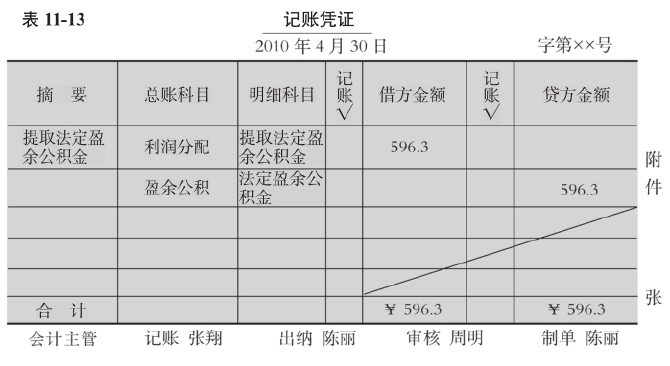

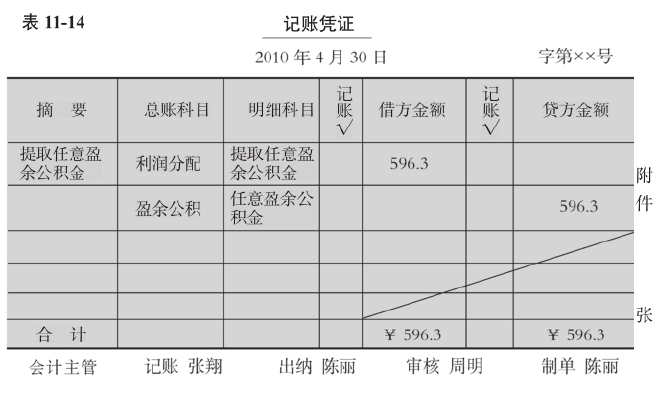

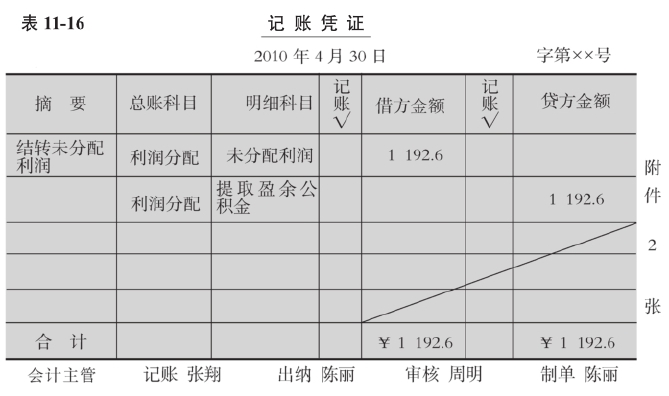

①企业年度终了,按规定提取盈余公积,若企业可供分配利润为5963元,按规定的10%分别提取法定盈余公积和任意盈余公积。填制凭证如表11-13、表11-14。

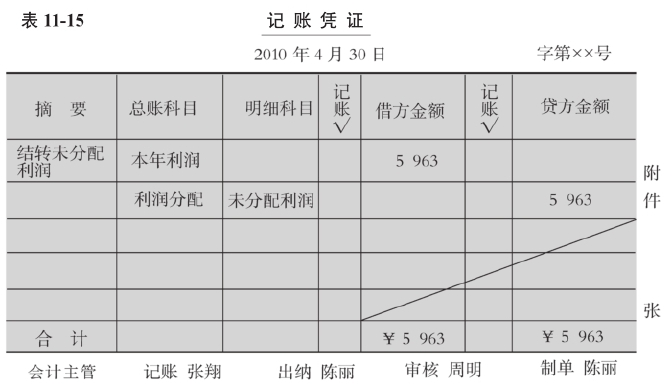

②年末,结转“未分配利润”,做如下分录:

借:本年利润 5963(https://www.daowen.com)

贷:利润分配—未分配利润 5963

借:利润分配—未分配利润 1192.6

贷:利润分配—提取法定盈余公积 596.3

—提取任意盈余公积 596.3

记账凭证见表11-15、表11-16。

假设结转以后“利润分配—未分配利润”账户贷方余额为4770.4,表明企业尚有4770.4元的未分配利润。

根据前面对企业的核算,企业应登记现金日记账、银行存款日记账。本月填制原始凭证和记账凭证全部完成后,要进行T型账户的登记汇总,“T”型账户里的顺序号为凭证号,以此表示核对关系。

根据T型账户,登记科目汇总表,为减少记账的工作量,按当月经济业务开设总分类账,当月发生的经济业务未涉及到一级会计科目,都不另行开设总分类账。

企业根据本月凭证登记明细账。其中“实收资本”按投资方分别设置明细账;“应收票据”、“应收账款”按客户名称设明细账;“原材料”、“生产成本”、“产成品”按品种设明细账;“管理费用”、“财务费用”、“产品销售费用”、“制造费用”按费用项目设明细账。月末,根据总账和明细账的关系,将明细账和总账核对,使总账余额等于各明细账余额之和。

利润 Profits

本年利润 Current year profits

利润分配 Profit distribution

其他转入 Other changeover in

利润归还投资 Profits capitalizad on return of investmen

【注释】

利润是企业在一定期间的经营成果,包括营业利润、投资净收益和营业外收支净额。

企业税后利润分配的内容主要包括弥补以前年度亏损、提取盈余公积和向所有者分配利润等。

盈余公积中可以用于弥补亏损的数额,应为超过注册资本25%的部分,弥补亏损后的数额不能小于注册资本的25%。

按现行制度规定只有在季度终了才计算所得税,年终汇算结缴,也只有在年度终了才进行利润分配的核算。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。