(一)正式制度与进入模式

企业要进入不同于本国的法律环境中时,为了很好地经营,不得不适应当地的一些商业规则,例如与雇员、代理商以及分销商之间的合同规定(ChangandRosenzweig,2001)。但是一个特定国家的法律和法规作为企业经营的外部环境可以对企业行为策略有促进也有约束的作用。一方面,国家会设立一个比较稳定的法律环境,从而可以减少外来企业所面临的不确定性(Meyer,2001);另一方面,国家会设立相关的法律法规来惩戒组织的不合法行为(MohamadandHoshino,2013)。那么国家间的正式制度到底如何影响跨国公司对子公司股权设置,这一问题值得探索。

1.正式制度逆差与企业海外进入模式关系

以往的研究指出,国家间制度的差异是企业进入一个新的国家所面临的不确定的主要来源,而企业对东道国制度的不熟悉以及对不确定性的感知使得企业无法完全投入运营(GaurandLu,2007)。国家对FDI监管方面的限制多是针对跨国公司对子公司进行完全控股的股权模式的(Scott,2003)。正式制度距离越大,母公司越倾向与当地企业合作,以帮助母公司熟悉当地的法律制度环境,克服由于法律法规环境的不同而带来的不确定性。已有研究表明正式制度距离是跨国公司“外来者劣势”的主要来源之一(Xuetal.,2004),与当地公司合作可以帮助企业减少“外来者劣势”。而跨国公司为了获得当地合作伙伴的承诺,会选择放弃对子公司的部分控股权,而对子公司控制权比较大的当地公司会更愿意将公司内部的知识转移到子公司中,从而可以降低公司在新的环境中运营的不确定性和风险。但是这些研究主要是以发达经济体国家的企业进入新兴经济体国家为样本的研究,这些研究主要考虑新兴经济体缺乏可靠的市场信息,有效的中介机构,可预测的治理行为以及有效的官僚体制,等等,这些缺失导致高昂的市场交易成本和很高的不确定性,为了降低由于制度缺失所带来的交易成本以及不确定性,跨国企业会选择与当地企业进行合作,从而成立合资公司。然而像中国这样的新兴经济体中的跨国企业,如果要进入到制度比较完善的国家进行投资,以上所提到的市场信息、中介机构等在这些国家都比较成熟,跨国企业对当地的制度了解比较容易,企业为了降低母子公司之间交流沟通的成本,会更倾向于成立全资子公司。正如Peng(2008)所述,如果当地正式制度比较完善,跨国企业则倾向采用建立全资子公司或收购当地企业的模式。因此,如果母国与东道国之间的制度距离越大,像中国这样的新兴经济体的跨国公司会倾向于选择全资的控股方式成立海外子公司。

另一方面,如上文对正式制度概念的介绍,正式制度主要体现在法律法规、法律执行效率以及对纠纷的调解方面。正如很多研究表明,企业在制度水平比较高的国家经营效果会更好(GlobermanandShapiro,2003),因此在制度水平比较高的国家进行投资,企业会寄希望于通过国际化来避免由于本国制度不完善给企业经营带来的限制(LuoandTung,2007)。制度水平较高的国家具有更加完善,更加公正、透明以及稳定的制度体系,东道国的公共基础设施更加完善。相对而言,经营环境更加自由开放。而且正如上文所言,制度水平越高,国家本身的法律法规制度更加健全,在这样的制度环境下经营的企业,更容易获得自身需要遵循的规章制度信息。而且制度水平越完善,相关的法律法规制度安排都比较正式,企业更容易遵循这些制度安排获得外部合法性。已有研究表明一旦跨国公司在东道国获得了制度合法性以及发展所需的资源,并且很好地熟悉了当地环境之后,获得合法性不再是跨国企业关注的中心(LiandMeyer,2009)。此时,影响企业在东道国能否成功经营的主要因素会主要集中在母子公司之间协调的问题上,例如母子公司间信息沟通以及内部知识转移等,而不是企业在当地获得合法性的问题。

对于跨国企业而言,在新的市场成立子公司之后,母公司在关注子公司绩效的同时,比较关注于母子公司之间信息的交流与沟通,例如,如何将母公司专属的竞争优势转移到海外子公司(Dunning,1995)。而已有的研究表明,如果母公司选用较高股权的方式对子公司进行控制,可以大大提高母子公司之间知识经验以及核心竞争力的转移,且此种方式可以使得母公司按照自己的意愿办事的效率更高(贾鹏,2008)。除此之外,在更加完善的东道国经营时,企业更能从外界环境中获益(Chanetal.,2008)。

综上所述,企业在进入制度相对比较完善的国家时,即进入制度逆差市场时,企业会更加关注跨国企业内部母子公司之间知识交流的问题,为了更有效地达到母子公司内部一致性,随着国家间正式制度差异越大,企业越倾向于选择以全资形式建立子公司,即提出假设1a:

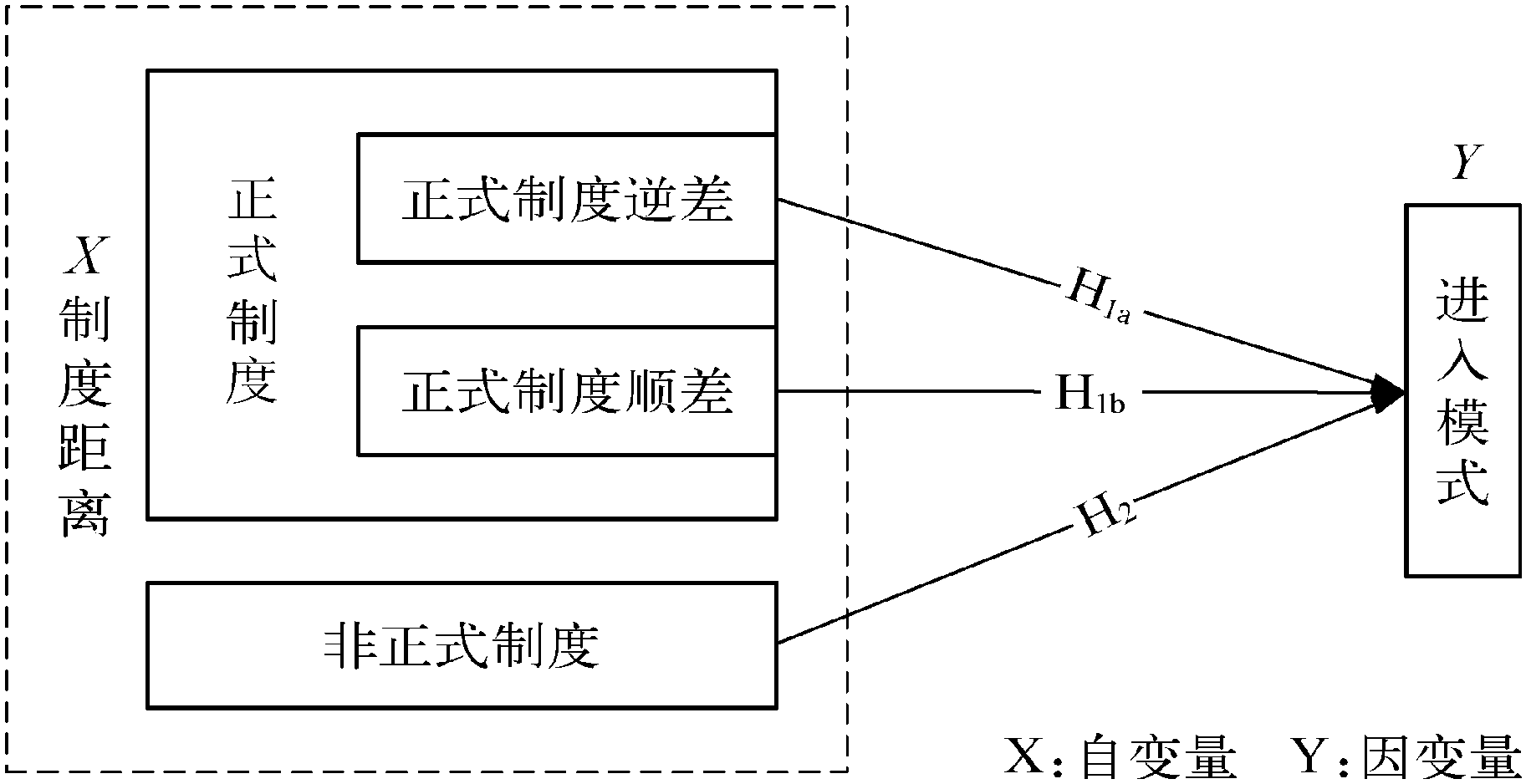

H1a:当企业进入制度逆差的东道国时,随着正式制度差异的增大,企业更加倾向于选择以全资的形式建立子公司。

2.正式制度顺差与企业海外进入模式关系

相对于正式制度比较完善的国家而言,一般正式制度水平比较低的国家,在劳动力成本、自然资源等方面都具有相对优势(Dunning,1998),这些优势都会在很大程度上吸引外来的投资。但是一般而言,正式制度水平比较低的国家存在法律法规体系不健全,法律法规界定模糊和不明确的情况,会给企业的经营带来很大的阻碍,尤其会给企业完成技术转移带来很大的困难(CoeurderoyandMurray,2008),阻碍跨国企业在该国的产品创新(Wu,2013)。而且在正式制度水平较低的国家,由于监督制度的不完善,可能会出现更多的腐败,较高程度的腐败会阻碍外来资金的流入(JavorcikandWei,2009),也会对跨国企业带来经营风险。与进入正式制度完善的国家情况不同,已有研究证明当企业进入制度不健全的国家时,相较获得在东道国的合法性而言,企业更注重跨国公司内部的一致性问题(YiuandMakino,2002)。但是正式制度不健全的国家会阻碍企业遵循当地法律法规,影响跨国企业获得当地合法性(HåkansonandAmbos,2010;Schwensetal.,2011),即随着正式制度不完善程度的加深,企业在当地获得合法性的阻碍会更大,经营风险和不确定更高。(https://www.daowen.com)

综上分析,企业在正式制度水平较低的国家进行投资时,相较母子公司内部一致性问题而言,企业更加关注外部合法性的获得。为了降低由于正式制度不完善所带来的风险,企业更倾向于选择寻找当地合作伙伴,以共享所有权的方式建立合资子公司进入当地市场(ChiungandRuby,2010),从而通过合作伙伴更好地融入当地,获得在当地的合法性。即当企业进入制度顺差的市场时,随着正式制度差异的增加,企业更倾向于选择建立合资子公司的方式进入当地市场。从而,提出假设1b:

H1b:当企业进入制度顺差的东道国时,随着正式制度差异的增大,企业更加倾向于选择以合资的形式建立子公司。

(二)非正式制度距离与进入模式

与正式制度不同,非正式制度相对更加隐性,不容易被掌握和了解。因此,非正式制度差异越大,如果选择建立合资公司,企业对合作伙伴想法的了解难度会加大。而且企业想要了解合作伙伴想法的途径并不容易找到,从而使得合作伙伴投机行为的可能性会更高,要想降低由于对方投机行为对企业利益的损害,企业就需要增加对合作过程以及行为的监督,企业的成本随之会增加(Changetal.,2012)。

另外,跨国企业在进入海外市场时,随着非正式制度距离的增加,企业会将注意力集中在跨国公司内部一致性问题上(JohannaandEkaterina,2015),需要面临如何将母公司管理经验等核心竞争力转移到子公司的问题。随着非正式制度的增加,如果子公司是合资公司,子公司本身就面临两国运营管理以及雇员之间的融合交流问题,那么,此时母子公司之间的交流沟通会随着国家间非正式制度差异的增大而矛盾凸显。而此时,非正式制度差异会主要体现在母公司与子公司运营管理的背景,以及公司雇员所遵从的范式和价值差异方面,这种差异会增加两国员工沟通理解的困难(罗知,2009),使得知识从母公司向子公司转移的成本会大大增加,从而提高了企业管理成本。如果企业选择高的股权控制模式,企业可以更好地将公司的知识经验以及核心竞争力转移到子公司。而且较高的投入可以使得投资者可以按自己的意愿办事,而且更有效率(贾鹏,2008)。因此,提出假设2:

H2:随着非正式制度差异的增大,企业更加倾向于选择建立全资子公司。

因此,本书的概念模型如图3.1所示:

图3.1第四章概念模型

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。