固定预算法和弹性预算法主要用于产品成本、费用和利润的编制,两者之间存在静态与动态之别。

2.4.2.1 固定预算法

固定预算法又称静态预算法,是按照某一固定的业务量(如生产量、销售量等)编制预算的方法。不论实际达到的活动水平如何而预算值保持不变。固定预算法通常适用于固定费用或者业务量水平较为稳定的生产和销售业务的成本费用预算的缩制,如直接材料预算、直接人工预算和制造费用预算等。固定预算法编制简单,但刚性预算一般不能真正适用于业绩比较,因为预算的业务水平可能和实际业务水平不一样。

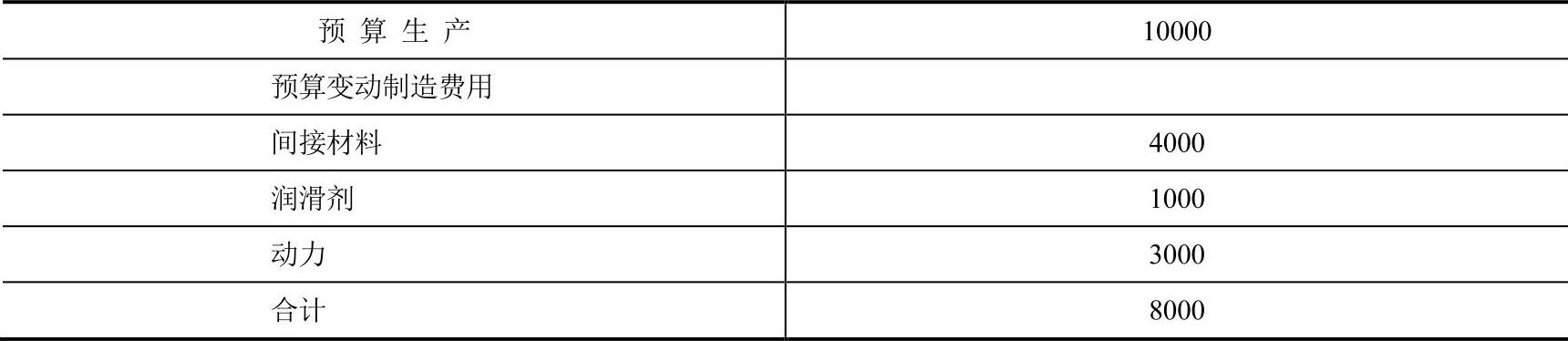

例:E公司装配部,三月份预算生产P产品10000件。其发动制造费用预算如表2-2所示。

表2-2 E公司静态预算

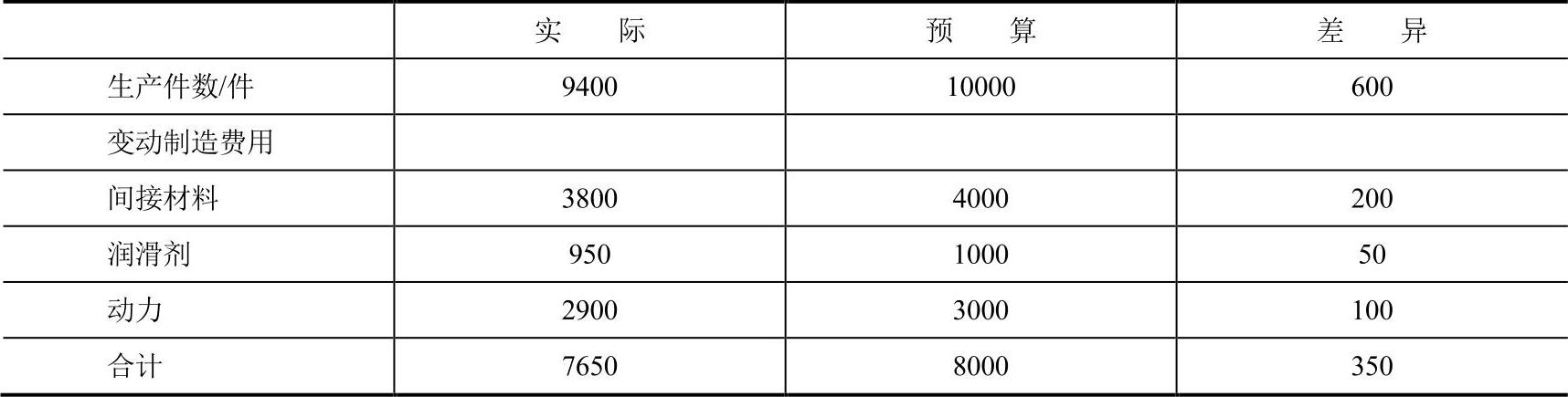

假定该公司并未达成生产P产品10000件的目标,该公司仅生产P产品9400件,倘若该公司采行静态预算,则当月的绩效报告如表2-3所示。

表2-3 E公司静态预算绩效报表

其中,生产件数差异600是不利差异,其他的各项差异表现为成本费用的节约,是有利差异。

从上面的例子可以看出,固定预算法的结果用于进行绩效报告是有问题的。生产经理负有两项职责:生产控制及成本控制。生产控制是指产量达到生产目标;成本控制则指以最少的成本来达成所需的产量,且产品仍须符合所定的品质标准。这是两项不同的职责,因此要衡量经理人的绩效,必须将这两项职责分开。静态预算的主要缺点是无法将经理人的生产控制及成本控制的职责划分清楚。静态预算仅衡量生产控制是否能达成,表2-3的报表的第一行资料即是有关生产主管是否达成生产控制的职责。由该报告中显示E公司当月并未达到生产控制的要求,该公司的生产与生产目标尚差600件。报表的其余内容是有关成本控制的资料,但是这些资料并无实际意义。预算成本以10000件的业务量为编制基础,而实际成本则以较低的业务量(仅9400)为基础。

2.4.2.2 弹性预算法

弹性预算法又称动态预算法,是在成本性态分析的基础上,依据业务量、成本和利润之间的联动关系,按照预算期内可能的一系列业务量(如生产量、销售量、工时等)水平编制系列预算的方法。弹性预算法适用于与业务量有关的预算的编制,主要用于成本费用预算和利润预算。

编制弹性预算要选用一个最能代表生产经营活动水平的业务量计量单位。例如,以手工操作为主的车间,就应选用人工工时;制造单一产品或零件的部门,可以选用实物数量;修理部门可以选用直接修理工时等。

弹性预算法所采用的业务量范围视企业或部门的业务量变化情况而定,务必使实际业务量不至于超出相关的业务量范围。一般来说,可定在正常生产能力的70%--110%之间,或以历史上最高业务量和最低业务量为其上下限。

弹性预算法编制预算的准确性,在很大程度上取决于成本性态分析的可靠性。

与按特定业务量水平编制的固定预算相比,弹性预算有以下两大显著特点:

(1)弹性预算是按一系列业务量水平编制的,从而扩大了预算的适用范围。

(2)弹性预算是按成本性态分类列示的,在预算执行中可以计算一定实际业务量的预算成本,便于预算执行的评价和考核。

运用弹性预算法编制预算的基本步骤如下:(https://www.daowen.com)

(1)选择业务量的计量单位。

(2)确定适用的业务量范围。

(3)逐项研究并确定各项成本和业务量之间的数量关系。

(4)计算各项预算成本,并用一定的方式来表述,常见的方法有列表法和公式法等。

例如,可以设定乐观的业务量、悲观的业务量以及介于两者之间的业务量,分别进行预算编制,并在实际情况出现时分别采用相应的业务量用于绩效评价。也可以在研究确定各项成本和业务量之间的数据关系的基础上使用公式进行表达,如:

预算成本=(间接材料+润滑剂+动力)×业务量

仍然使用上一小节中的例子,假定E公司三月份无法完成生产10000件的目标,而仅能生产9400件,依据弹性预算所编制的绩效编制如表2-4所示。

表2-4 E公司动态预算绩效报表

其中的“预算成本”一列,是由实际生产件数9400分别乘以“成本公式”列中的单位成本计算得到的。因为这种差异是在同一业务水准下实际与预算的比较,故可用以评估成本控制。

比较表2-3和表2-4,可以看出弹性预算的绩效报告可区分出生产控制及成本控制。表2-4的前两行指出是否完成生产目标。以下的资料则是实际完成9400件的绩效报告(即是否达到成本控制的要求)。

从上述的分析中可以看出:即使实际生产产量不是弹性预算上所列的数字,如上述的9400件,其预算成本仍可和实际成本作比较。其方法仍是按照弹性预算中的变动成本公式,算出产量9400件的预算成本。这是弹性预算的优点。事实上,只要在相关范围内,均可使用变动成本公式,编出任何业务水准的预算表。

2.4.2.3 固定预算法与弹性预算法的选择

对固定预算法与弹性预算法的选择首先要考虑管理人员是否对业务量水平负责。

在固定预算中,预算是根据计划的业务量水平编制的,但实际业务水平可能并非如此。在最终评价目标业绩时,固定预算法并没有根据调整以后的数量对业绩进行衡量。也就是说,没有考虑数量波动的影响,而只是比较了总的预算数额与实际数之间的差异(包括了数量波动的影响)。在这种情况下,对于数量上的波动,管理人员是需要负责的。前面的例子中,我们指出了在生产部门使用固定预算造成了不可比,但如果这种数量的波动能由管理人员来控制的话,固定预算是一种比较好的方法。

在编制调整弹性预算时,考虑了数量的影响,实际数与预算数采用了同样的业务量水平进行计算,因此实际数与预算数之间的差异只是单价或单位成本的差异(价差),没有包含数量的波动(量差)。因此,如果管理人员对数量是不可控的,那么弹性预算就是一种合适的方法。由此可见,运用弹性预算可以减少管理人员因数量变动而承担的风险。

这两种不同的预算方法差别在于管理人员对数量的控制能力不一样。当管理人员对数量具有某种程度的控制能力时,他才需对数量变动的影响负责。对219家美国上市公司进行调查后发现,有48%的公司在对生产成本进行预算时使用的是弹性预算,但只有27%的公司在对销售部门、研究与开发、管理费用进行预算时用的是弹性预算的方法。这些数据表明了弹性预算在生产部门得到了广泛的应用。在生产部门中,生产数量指标是己知的,而且往往也是可控的,而成本将随着数量的变化而变化。

此外,从成本费用的类型来看,基于对成本费用的分析,将成本费用划分为固定成本费用和变动成本费用。固定预算法适用于固定成本费用预算的编制,弹性预算法适用于变动成本费用预算的编制,对于某些选择性固定成本费用预算也可以考虑采用弹性预算法。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。