在前面介绍过,编制合并资产负债表时需要进行抵销处理的项目主要有以下几项:

(1)长期股权投资与子公司所有者权益的抵销处理。

(2)内部债权与债务的抵销处理。

(3)存货价值中包含的未实现内部销售损益的抵销处理。

(4)内部固定资产交易的抵销处理。

下面将以一个简单的长期股权投资的自动抵销处理为例展开介绍。

13.2.1.1 示例业务场景

以如图9-15所示的合并范围G_H2为例,在这一合并范围中,母公司S001公司拥有子公司S003公司60%的股权。根据有关要求,在2012年12月31日进行合并财务报表编制。

示例数据如下:

(1)母公司S001在2012年12月31日的会计科目余额如表13-2所示。

表13-2 长期股权投资示例场景S001公司报表数据

(2)子公司S003在2012年12月31日的会计科目余额如表13-3所示。

表13-3 长期股权投资示例场景S003公司报表数据

子公司S001的所有者权益1000,母公司S000拥有其中60%的股权,其股东权益总额为600,不存在合并商誉。少数股东权益为400。

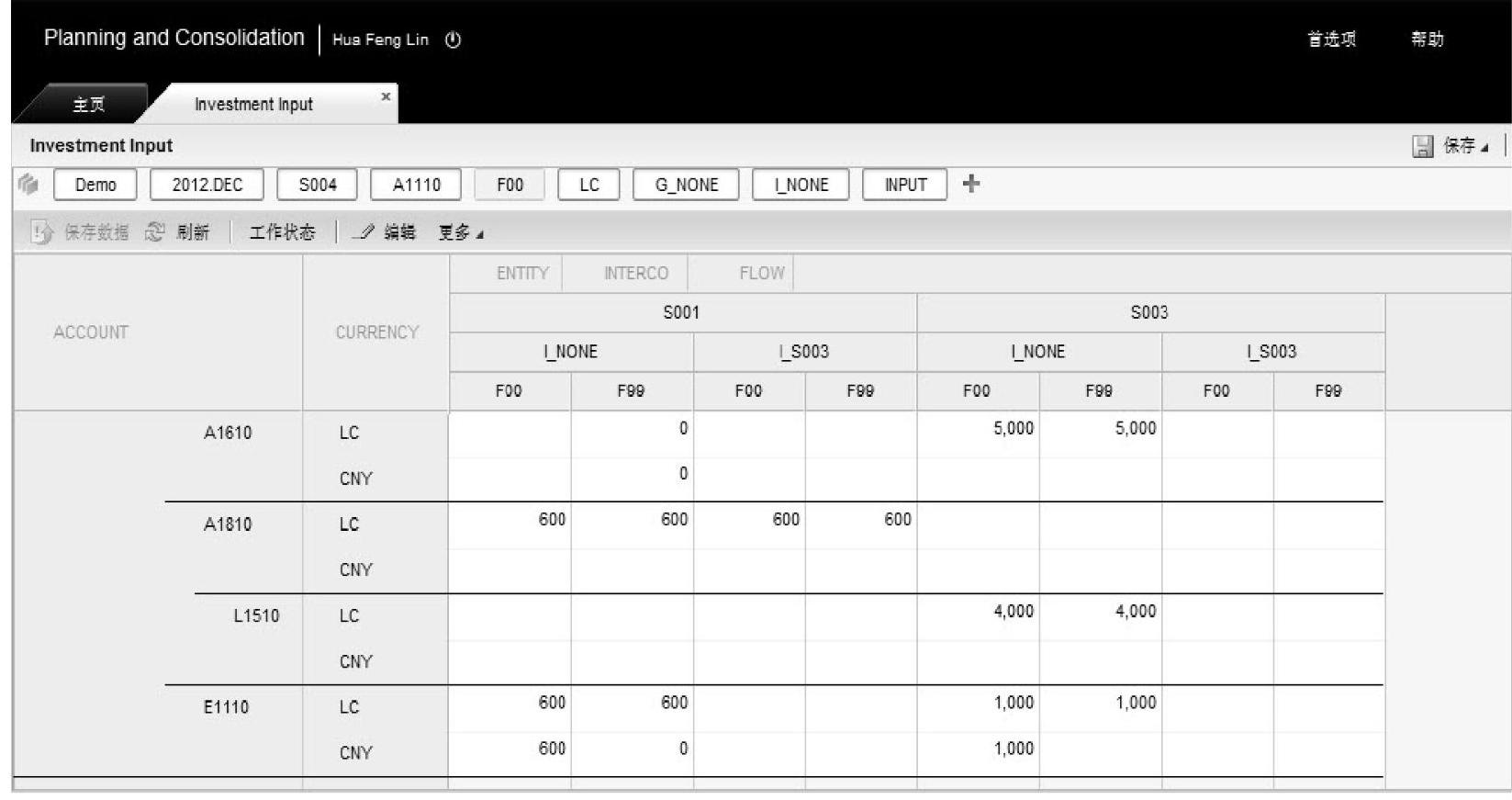

根据以上示例场景及数据,设计输入工作簿并录入数据如图13-10所示。

图13-10 长期股权抵销示例基础数据

在输入工作簿的上下文栏中,选择类别维度成员Demo、时间维度成员2012.DEC、母公司维度成员G_NONE、审计线索维度成员INPUT。合并模型的其他几个维出现在报表行标题或列标题中。在行标题上是会计科目和币种维度,在列标题上是实体维度、公司间维度和流维度。

值得注意的是,在录入数据时,会计科目E1110-实收资本要同时录入币种换算后的金额,即示例中以人民币(CNY)反映的金额。另外,会计科目A1810-长期股权投资不仅需要录入包括对所有公司的长期投资在内的总数(对公司间成员I_NONE),还要录入其中对子公司(公司间维度成员I_S003)进行投资的金额。

13.2.1.2 执行合并抵销处理及其结果

完成数据准备后,进入合并中心下的合并监视器,选择维度成员Demo、时间维度成员2012.DEC、合并组G_H2,如图13-11所示。

图13-11 在合并监视器中执行长期股权抵销

在合并监视器中选择G_H2,并单击工具栏中的“合并”按钮,系统弹出合并对话框如图13-12所示。

图13-12 合并对话框

选中“完全合并”复选框,并单击“确定”按钮,系统进行合并抵销动作,并弹出正在运行的流程列表,如图13-13所示。

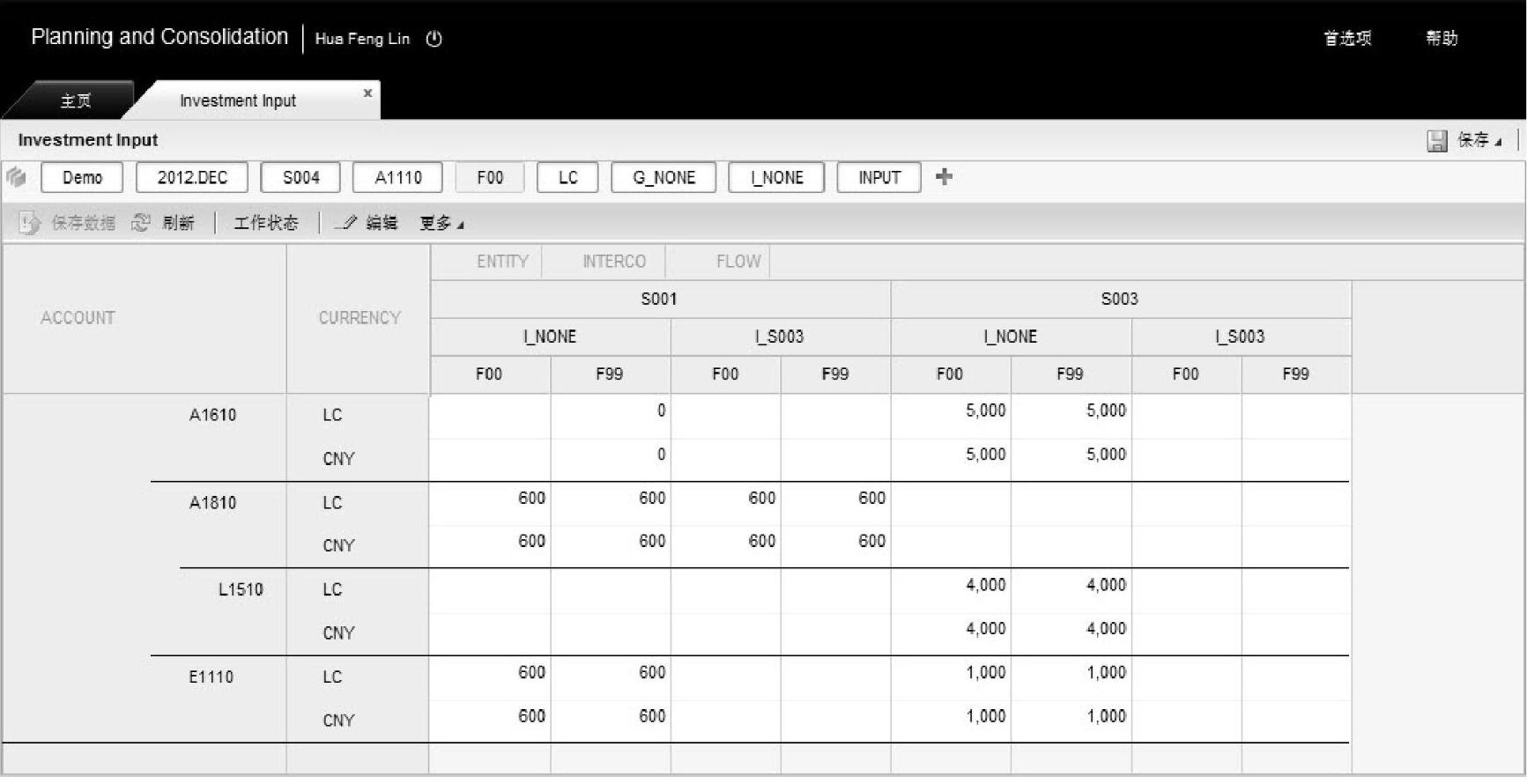

从图13-13可以看出,在运行合并抵销时,系统也执行了币种换算操作。完成合并抵销操作后,关闭流程列表对话框。

打开如图13-10所示的示例数据输入工作簿,可以查看币种换算后的结果数据,如图13-14所示。

图13-13 示例运行中的流程

图13-14 运行币种换算后的个别报表数据

虽然示例中的实体维度成员S001和S003的记账本位币就是人民币,但是系统同样需要经过币种换算生成人民币的数据记录,这些记录会被复制到合并范围G_H2中并进行合并抵销处理。

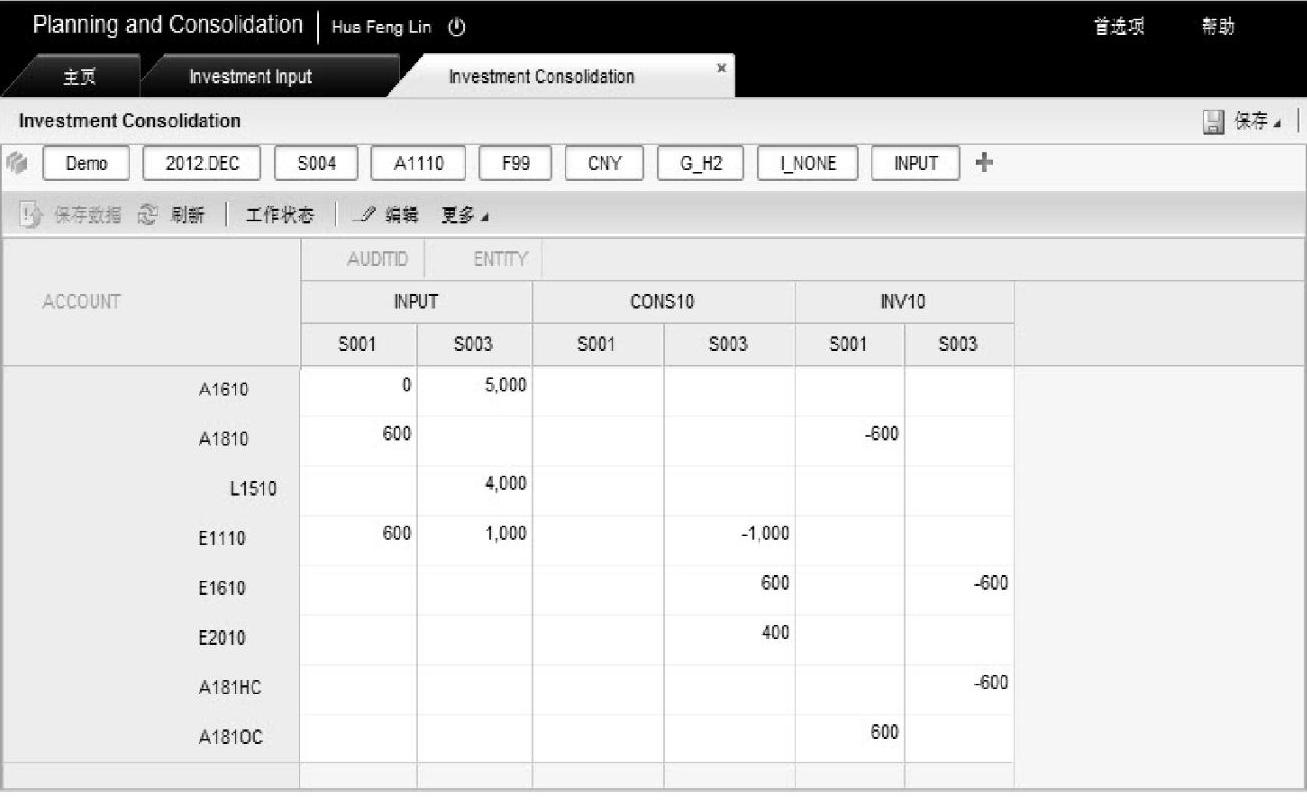

设计如图13-15所示的报表,可以查看合并抵销处理过程中的数据变化。

在报表的上下文栏中,选择类别维度成员Demo、时间维度成员2012.DEC、流维度成员F99、币种维度成员CNY、母公司维度成员G_H2、公司间维度成员I_NONE。合并模型的其他几个维出现在报表行标题或列标题中。在行标题上是会计科目,在列标题上是审计线索维度和实体维度。会计科目中除了如图13-10所示的会计科目外,还增加了E1610-少数股东权益和其他几个抵销科目。

图13-15 长期股权投资抵销过程

从业务处理的角度看,母公司S001将长期股权投资与其在子公司S003的所有者权益中拥有的份额抵销时,其抵销分录如下:

借:实收资本 1000

贷:长期股权投资 600

少数股东权益 400

以上抵销分录使用了多个会计科目的值作为数值来源,且同时涉及多个会计主体。也就是说,抵销分录抵销了子公司的实收资本科目和母公司的长期股权投资科目,并生成新的科目少数股东权益金额。为了使计算机能够自动生成这一抵销动作,系统通过使用一些中间科目或者抵销科目对抵销分录进行分解,使分解后的分录具有单一的数据来源,而且生成的抵销分录只涉及一个实体维度成员。如图13-15所示,系统将其分解成两个自动抵销规则,用两个审计线索维度成员记录,分别对子公司所有者权益及母公司的长期股权投资生成相应的抵销分录。下面将结合抵销规则的设置具体介绍进行抵销分录分解的逻辑。

13.2.1.3 系统配置:抵销子公司所有者权益

在示例场景中,需要对子公司的实收资本科目进行抵销。如图13-15中的列标题CONS10及S003对应的列所示,系统使用留存盈余作为过渡科目,产生的抵销分录如下:

借:实收资本 1000

贷:留存盈余 600

少数股东权益 400

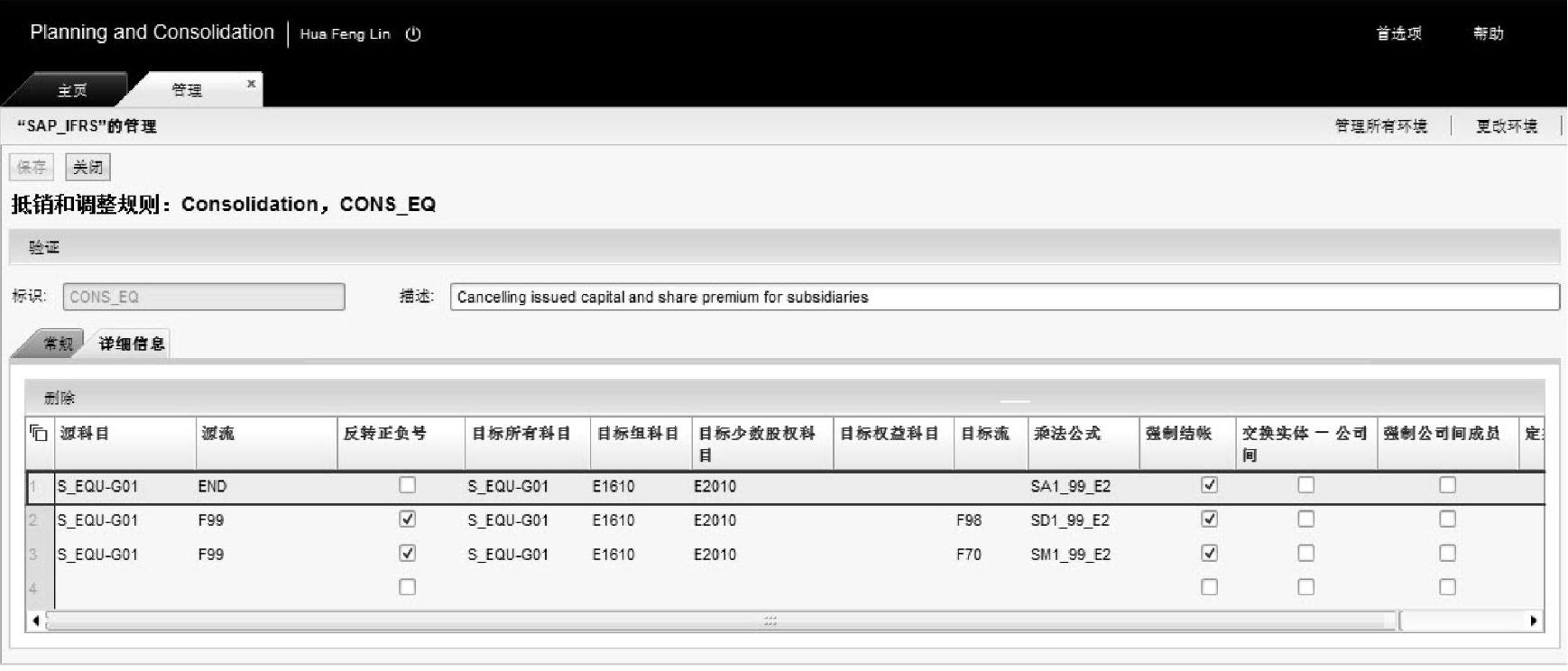

这一分录具有单一的数据来源,而且目标科目可以通过自动抵销规则进行设置。系统是如何生成这一分录的呢?首先了解自动抵销规则的配置,如图13-16所示。

子公司所有者权益抵销规则的“常规”选项卡中指定了专用的目标审计维度成员CONS10,进入“详细信息”选项卡,并参见“详细信息”选项卡的第一行,以上的抵销分录正是基于这一行的逻辑产生的。具体解释如下。

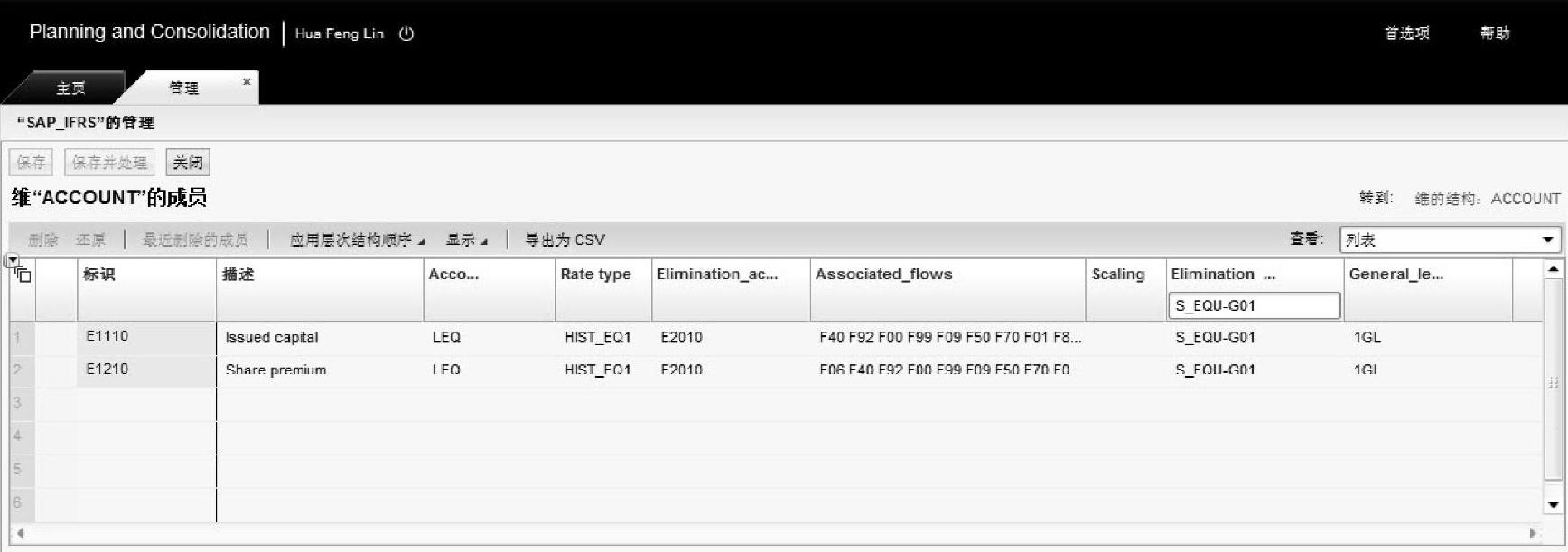

(1)源科目:界面中填写的“S_EQU-G01”是科目维度的TYPELIM属性值。示例中的会计科目E1110-实收资本的属性值就是“S_EQU-G01”,如图13-17所示。

图13-16 子公司所有者权益抵销规则(https://www.daowen.com)

图13-17 示例科目E1110的TYPELIM属性值

(2)源流:配置值为“END”,“END”是除F99以外的所有流成员的父节点,包含了示例中的“F00”。由于规则选择了“强制关账”选项,所以所有流成员的值同时会写入F99。

(3)目标所有科目:同源科目。系统在产生抵销分录时,目标所有科目的借贷方向与源科目余额的借贷方向相反,“实收资本”为贷方余额,因此生成的抵销分录会将计算所得金额记入目标科目的借方。

(4)目标组科目:指定记录集团所有者权益的科目,这里使用过渡科目“E1610-留存收益”。系统在产生抵销分录时,将计算所得金额记入与源科目余额相同的借贷方向,此处为贷方。

(5)目标少数股权科目:指定记录少数股东权益的科目,这里使用“E2010-少数股东权益”。系统在产生抵销分录时,将计算所得金额记入与源科目余额相同的借贷方向—贷方。

(6)乘法公式:自动抵销规则中使用的乘法公式是“SA1_99_E2”。进入乘法公式的配置界面查看详细信息,如图13-18所示。

图13-18 乘法公式SA1_99_E2的明细项目

乘法公式中有多个行项目。系统会根据来源数据的交易双方使用的合并方法代码确定适用的行项目。在示例的业务场景中,进行抵销的业务数据的实体是子公司S003,使用购买法进行合并,合并方法代码是100;没有交易对方公司(公司间维度成员I_NONE)。对比配置表的乘法公式,可以发现示例业务场景适用的是图中的第一个行项目。其中,方法代码“99”表示所有合并方法。同时子公司采用购买法进行合并,合并比例(PCON)是100%,持股比例(POWN)是60%,少数股东权益(PCON-POWN)是40%。

根据以上配置信息,系统就可以自动生成上方示例的抵销分录了。

13.2.1.4 系统配置:抵销母公司长期股权投资

对长期股权投资的抵销涉及母公司和子公司交易双方,而系统自动生成的一笔抵销分录只能有一个记账主体(实体维度成员),因此系统引入两个抵销科目。在母公司,对子公司的长期股权投资进行抵销时使用母公司科目“A181OC-长期股权投资抵销-母公司”。同时在子公司会计科目表设置抵销科目“A181HC-长期股权投资抵销-子公司”,分别用于生成各自公司的抵销分录。为了便于分析,抵销分录使用专用的审计线索维度成员“INV10”。

如图13-15中的列标题INV10下的两列数据所示,系统生成的抵销分录如下。

(1)母公司S001抵销分录:

借:长期股权投资抵销-母公司 600

贷:长期股权投资 600

(2)子公司S003抵销分录:

借:留存盈余 600

贷:长期股权投资抵销-子公司 600

生成抵销后,“A181OC-长期股权投资抵销-母公司”与“A181HC-长期股权投资抵销-子公司”的金额相同,借贷方向相反,相互抵销。

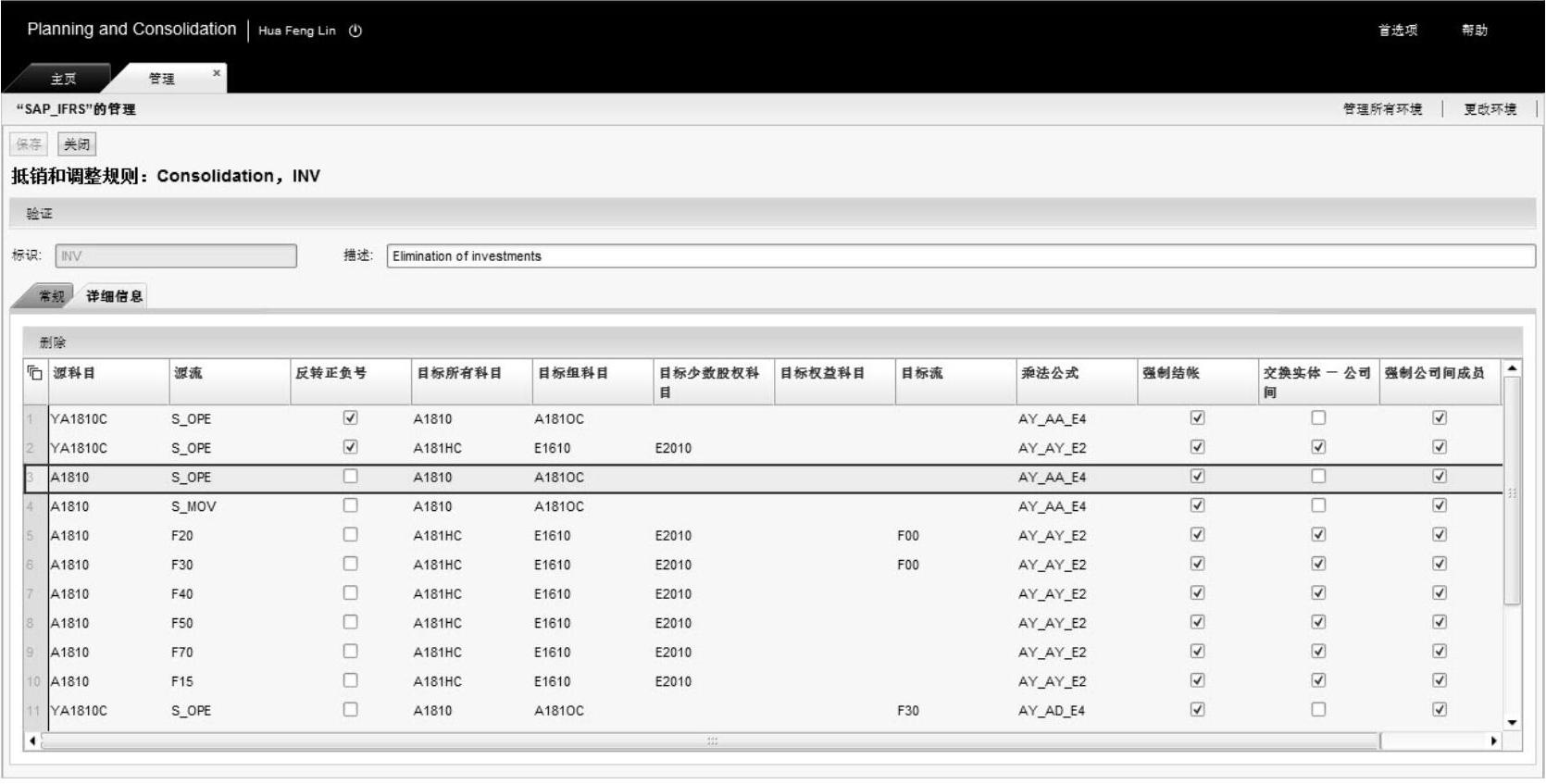

首先,了解长期股权投资的自动抵销规则是如何配置的。进入长期股权投资自动抵销规则“INV”的详细信息视图,如图13-19所示。

图13-19 长期股权投资抵销规则明细项目一

其中,母公司的抵销分录是根据图13-19中所示的第三个行项目产生的。具体内容如下。

(1)源科目:A1810-长期股权投资。

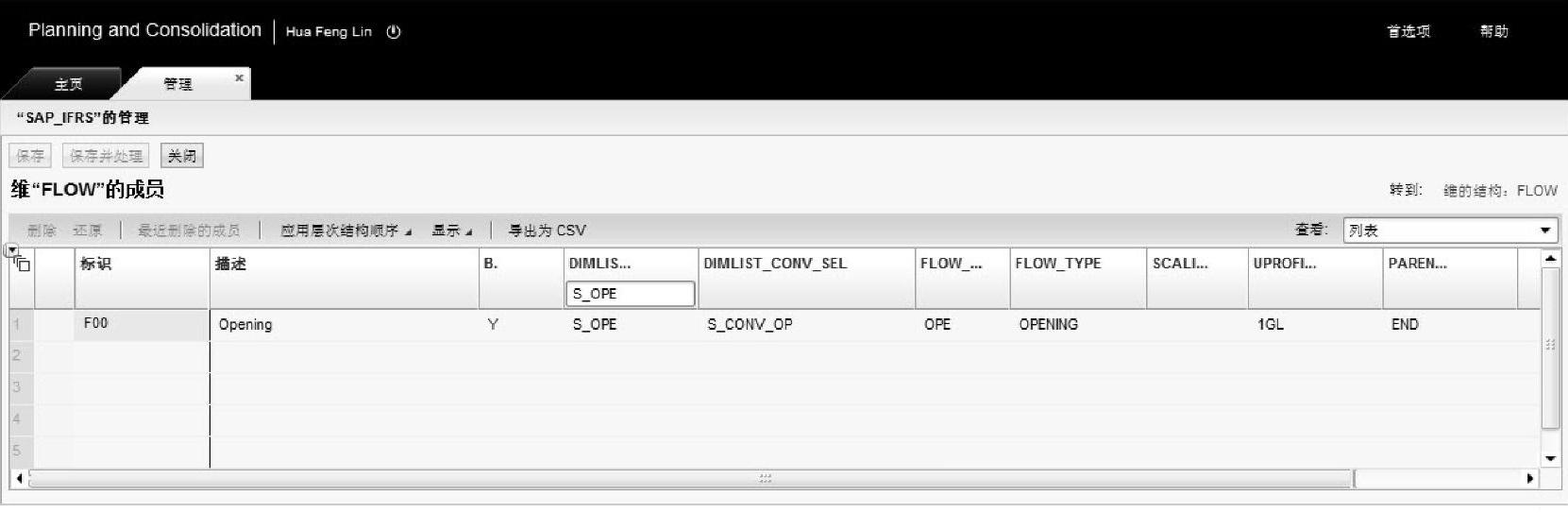

(2)源流:配置值为“S_OPE”。“S_OPE”是流维度DIMLIST_CONSO_SEL属性的值。具有这一属性值的维度成员是F00,如图13-20所示。

图13-20 流维度成员F00的DIMLIST_CONSO_SEL属性值

由于规则选中了“强制关账”复选框,所以所有流成员的值同时会写入F99。

(3)目标所有科目:同源科目。系统在产生抵销分录时,目标所有科目的借贷方向与源科目余额的借贷方向相反,“长期股权投资科目”为借方余额,因此这里会将计算所得金额记入目标科目的贷方。

(4)目标组科目:指定记录长期股权投资的抵销科目,这里使用专用抵销科目“A181OC-长期股权投资抵销-母公司”。系统在产生抵销分录时,将计算所得金额记入与源科目余额相同的借贷方向,本例为借方。

(5)目标少数股权科目:为空。在对母公司长期股权投资进行单独抵销时不涉及少数股东权益。

(6)乘法公式:自动抵销规则中使用的乘法公式是“AY_AA_E4”。进入乘法公式的配置界面查看详细信息,如图13-21所示。

图13-21 乘法公式AY_AA_E4的明细项目

同样地,系统会根据来源数据的交易双方使用的合并方法代码确定适用的行项目。在示例的业务场景中,进行抵销的来源业务数据的实体维度成员是母公司S001,母公司的合并方法代码是111;交易对方公司是子公司S003使用购买法进行合并,合并方法代码是100。对比配置表的乘法公式,可以发现示例业务场景适用的是图中的第一个行项目。在所有者模型中,母公司S001的合并比例(PCON)和持股比例(POWN)都是100%。

此外,长期股权投资涉及交易双方,自动抵销规则中选择了“强制公司间成员”,所以要求来源数据包含具体的公司间维度成员(I_NONE以外的其他成员),生成的抵销分录中也会包含交易对方(I_S003)的信息。系统的默认脚本会自动将包含交易对方(I_S003)的数据自动汇总到记录所有交易对方(I_NONE)的总金额中。

根据以上配置信息,系统就可以自动生成示例分解后的第二张抵销分录了。

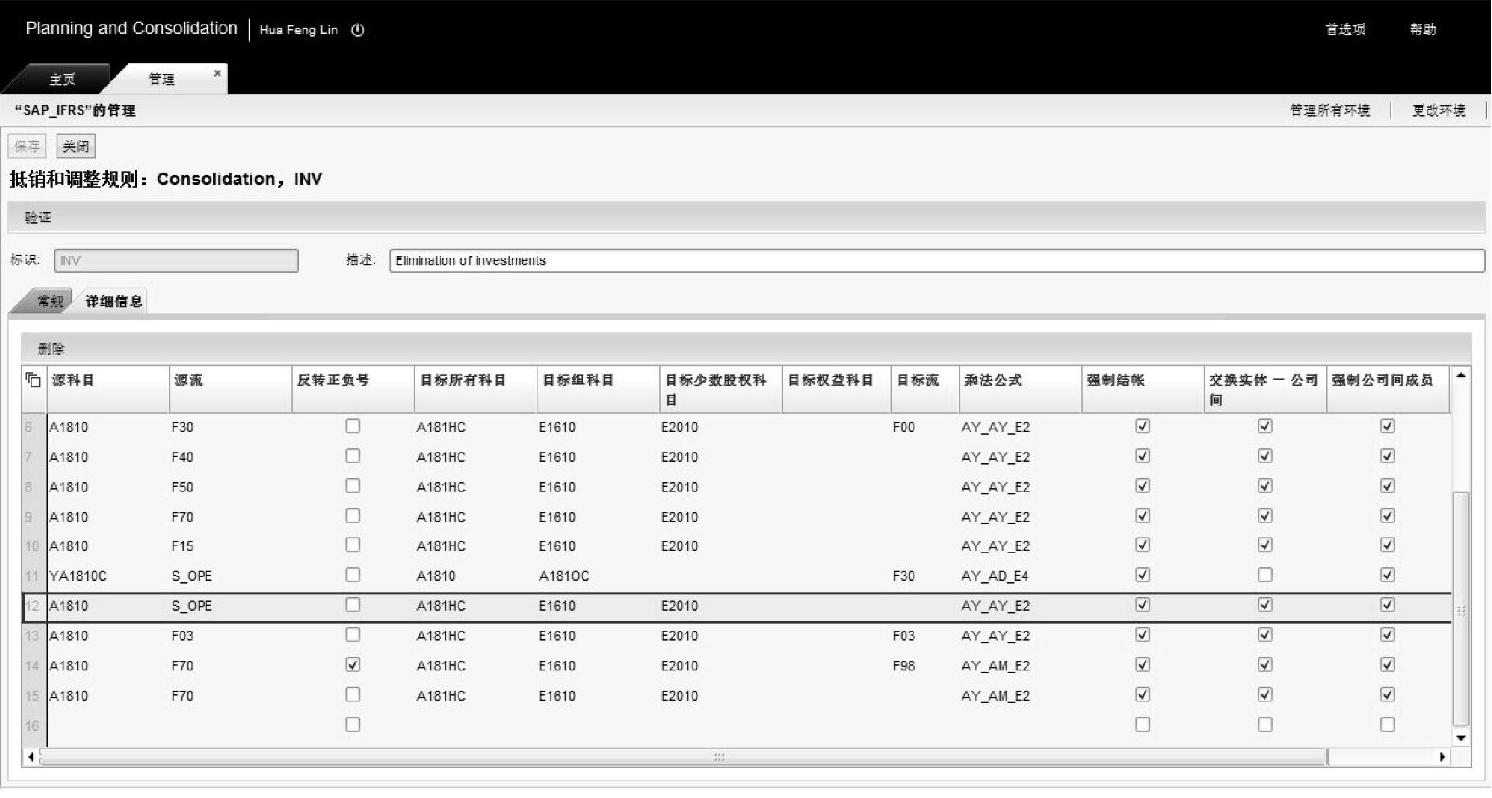

第三张分解的抵销分录是基于母公司S001的长期股权投资金额,生成记录在子公司S003的抵销分录。这同样是基于长期股权投资自动抵销规则“INV”的另一个行项目产生的,具体配置信息如图13-22所示。

图13-22 长期股权投资抵销规则明细项目二

图13-22选择的抵销规则明细项目具体内容如下。

(1)源科目:A1810-长期股权投资。

(2)源流:配置值为“S_OPE”。“S_OPE”是流维度DIMLIST_CONSO_SEL属性的值,指向维度成员F00。规则选中了“强制关账”复选框,所以抵销分录同时会写入F99。

(3)目标所有科目:使用专用抵销科目“A181HC-长期股权投资抵销-子公司”。系统在产生抵销分录时,目标所有科目的借贷方向与源科目余额的借贷方向相反,“长期股权投资科目”为借方余额,因此这里会将计算所得金额记入目标科目的贷方。

(4)目标组科目:指向抵销子公司所有者权益使用的过渡科目“E1610-留存收益”。目标组科目的借贷方向与源科目余额的借贷方向相同,此处为借方。

(5)目标少数股权科目:指定少数股东权益科目“E2010-少数股东权益”。在示例的业务场景进行合并抵销时,由于乘法公式中相应的乘法因子为零,这一科目不会产生记账金额。这样的配置可以使抵销规则有更好的适用性,可用于其他合并方法。

(6)乘法公式:自动抵销规则中使用的乘法公式是“AY_AY_E2”。进入乘法公式的配置界面查看详细信息,如图13-23所示。

图13-23 乘法公式AY_AA_E2的明细项目

在示例的业务场景中,进行抵销的来源业务数据的实体是母公司S001,母公司的合并方法代码是111;交易对方公司是子公司S003使用购买法进行合并,合并方法代码是100,可以适用图中的行项目。在所有者模型中,母公司S001的合并比例(PCON)和持股比例(POWN)都是100%,因此PCON-POWN值为零。值得注意的是,这里使用的合并比例和持股比例来源与进行抵销的业务数据来源一样,都来源于母公司S001,而不是取子公司S003的合并比例和持股比例。

(7)交换实体-公司间:抵销规则中选中了该复选框,抵销分录分交换实体维度与公司间维度的值。源科目来源于母公司S001,交易对方为子公司I_S003,而生成的抵销分录会以子公司S003为记账主体,记录在实体维度成员S003中,而以母公司I_S001为交易对方。而且,自动抵销规则中选中了“强制公司间成员”复选框,所以要求来源数据包含具体的公司间维度成员(I_NONE以外的其他成员),生成的抵销分录中也会包含交易对方(I_S001)的信息。系统的默认脚本会自动将包含交易对方(I_S001)的数据自动汇总到记录所有交易对方(I_NONE)的总金额中。

根据以上的配置信息,系统就可以自动生成示例分解后的第三张抵销分录了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。