机床夹具的种类(专用、专用可调、组合、组合可调等)、同一类夹具的方案(单件、多件、手动和气液夹紧等)有很多,应采用在经济上合理的夹具。

一般选用夹具种类和方案的原则是:对单件和小批生产,主要采用通用夹具(卡盘、台虎钳、回转工作台等)、组合夹具或组合夹具与少量专用件结合,手动夹紧;对中小批量生产,主要采用通用夹具、组合夹具和专用可调夹具(适当调整或更换个别元件即可加工同类型其他工件),对较大型工件可采用气动或液压夹紧;对成批和大量生产,主要采用通用组合可调夹具(与一般组合夹具不同,由液压基础件、液压缸、安装液压缸用的支承件和夹紧元件等组成)、专用可调夹具或专用夹具(对精度要求很高的夹具或其他不适合用可调夹具的情况),采用气动、液压等机械化夹紧。

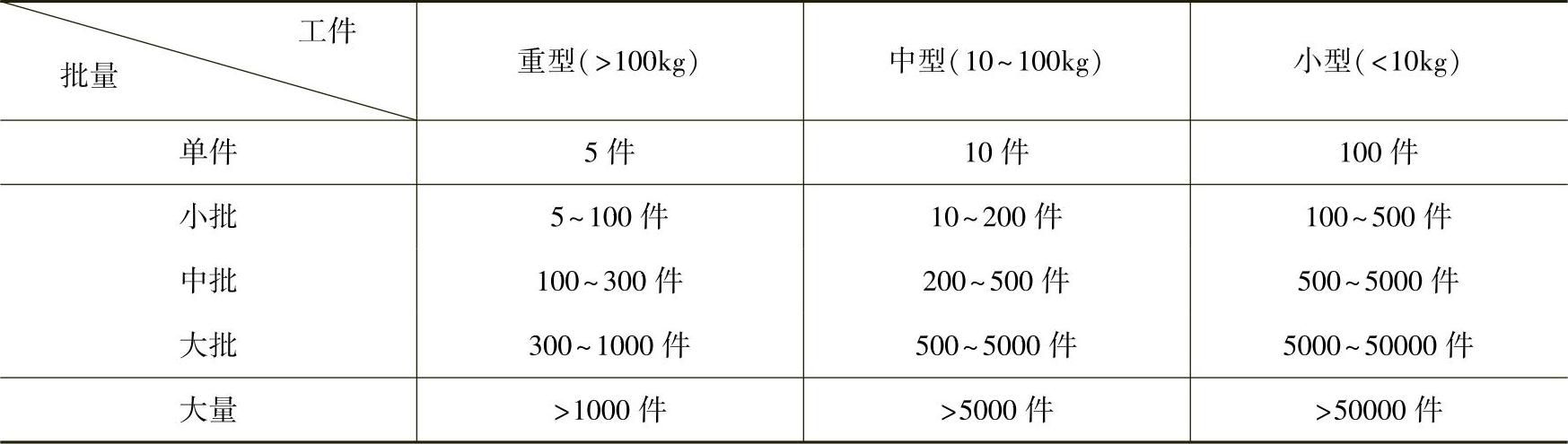

生产批量的指标可参考表1-17。

表1-17 生产批量的指标

采用通用组合夹具可显著减少专用夹具的数量,与以专用夹具为主的生产相比,可缩短生产准备周期50%~75%,并可提高劳动生产率。表1-18列出了几种设备采用通用组合夹具、采用专用夹具和不采用夹具的设备负荷率(在相同生产规模下)[42]。

表1-18 不同条件下的设备负荷率

对采用夹具经济效益的计算,是对不同方案的夹具制造费用和其在生产中的经济效果进行综合比较;或是对使用某种夹具或不使用夹具(例如试制产品)进行比较。

采用一个夹具的年经济效益按下式计算[16]

E=(C2-C1)N (1-3)

式中 E——一个夹具年经济效益,单位为元;

C2——使用新设计的夹具加工时的工序成本,单位为元;

C1——使用现有夹具或没有夹具时的工序成本,单位为元;

N——工件年生产量。

式(1-3)中的加工工序成本C(C1或C2)可按下式计算:

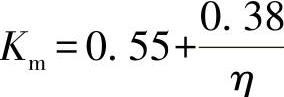

C=t(Ch+KmHm+KfHf) (1-4)

式中 t——单件工序时间,单位为h;

Ch——工人每小时工资和社会保险费用,单位为元;

Hm——机床工作1h成本,单位为元;

Hf——夹具工作1h成本(包括折旧、维修等费用),单位为元;

Km——系数, (η为机床负荷率);

(η为机床负荷率);

Kf——系数,其计算与Km相等。

表1-19和表1-20列出了各类机床使用成本Hm和各种夹具的成本参考比较数据。[5]

表1-19 各类机床使用成本Hm(比较数据)

表1-20 各种夹具的成本(比较数据)

(续)

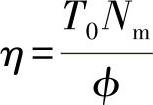

根据夹具负荷率η和工件生产时间T(单位为月)确定夹具的种类和其盈利区间

式中 T0——单件生产工时,单位为月;

Nm——规划的月生产数量,单位为件;

ϕ——夹具月实际生产时间,单位为min。(https://www.daowen.com)

在夹具整个使用期内一个夹具的经济效益为

ET=EQ

式中 Q——夹具使用期限,单位为年;

E——一个夹具年经济效益,单位为元。

上面的计算是使用一个夹具的经济效益,对一个产品全部夹具的经济效益为

式中 En——一个产品全部夹具的年经济效益,单位为元;

Ei——第i个夹具的年经济效益,单位为元;

C2i——使用第i个新设计夹具加工时的工序成本,单位为元;

C1i——使用现有夹具或没有夹具时的工序成本,单位为元;

N——工件年生产量,单位为个;

n——一个产品全部夹具的数量,单位为个。

式(1-5)中的C2i和C1i的值按式(1-4)计算,式(1-3)和式(1-5)也适用于对任何两种夹具类型或方案的比较,或按下式对两种夹具进行比较[17]:

式中 BⅡ——夹具Ⅱ的成本;

t1和l1——分别为采用夹具Ⅰ时的单件加工工时和单位时间工人的工资;

t2和l2——分别为采用夹具Ⅱ时单件加工工时和单位时间工人的工资;

Z——调整费用的百分数;

N——工件年生产量。

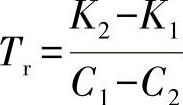

夹具投资回收期限指标Tr按下式计算:

式中 K2和K1——分别为使用新设计夹具和使用现有夹具时的投资,单位为元;

如果Tr≤3(对复杂夹具),则认为使用所设计夹具在经济上是合理的;对简单夹具,取Tr=1;对较复杂夹具,取Tr=2~3。

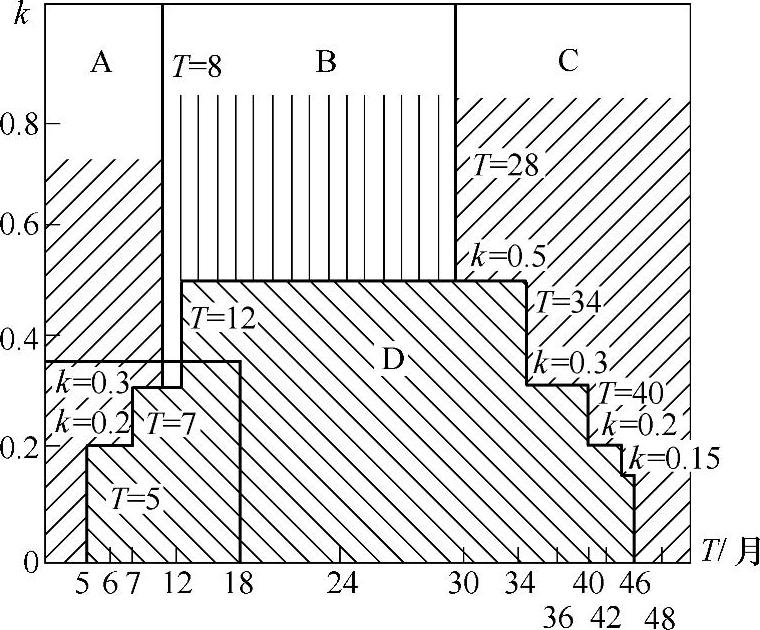

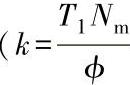

可用图1-5确定在经济上采用夹具种类的合理性,其方法是:根据夹具负荷率k和工件总的生产时间T(月),确定夹具的种类及其盈利区间。

图1-5 确定夹具盈利图表

;k—夹具负荷率;T1—单件加工计算时间,min;Nm—每台夹具规划月生产量;ϕ—夹具实际月工作时间,min)

;k—夹具负荷率;T1—单件加工计算时间,min;Nm—每台夹具规划月生产量;ϕ—夹具实际月工作时间,min)

A—通用组合夹具盈利区 B—组合可拆夹具盈利区 C—不可拆专用夹具盈利区 D—通用可调夹具盈利区

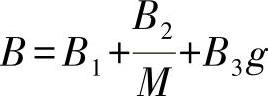

组装和使用组合夹具的年费用由下式确定[17]

式中 B1——专用零件的年费用(包括组装时的辅助材料和工具),单位为元;

B2——组合夹具折旧费、设计费和调整费,单位为元;

B3——组合夹具一次组装和调整费,单位为元;

g——组合夹具在一年内组装的重复性(在一年内投入批量的次数)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。