股权分置政策下,上市公司在首次公开发行时承诺非流通股股份不上市公开流通,股改后非流通股流向市场,导致流通股股价下跌,流通股股东利益显著受损。因此,股权分置改革存在一个核心的问题即对价(consideration)支付问题,非流通股股东为弥补流通股股东在股改中的损失,应向流通股股东支付一定的对价,对价方案制定的原则是保证流通股股东在股改前后的财富不受损失。

股权分置改革中的对价支付方式(1)主要有四种:(1)送股式方案,即由非流通股股东向流通股股东赠送一定比例的股份;(2)缩股式方案,非流通股股东将现持有股份注销一部分;(3)权证式方案,非流通股股东向流通股股东发放“权证”,将对价补偿单独剥离出来;(4)资本公积金转增方法,上市公司用资本公积金向全体流通股股东转增股本,非流通股股东不获得转增股份。根据“流通权价值说”的思想,对价方案的确定应以维持流通股股东利益在股改前后不受损、非流通股股东利益不变化为基础。以此为原则,可推导出合理的对价模型。预设有关变量的符号与定义如表9-1。

表9-1 有关变量的符号与定义

对上述变量,非流通股比例nr可直接从数据库得到。PT选取公布股改方案后首次复牌日前90天的收盘价均值;PR选取公布股改方案后首次复牌日后90天收盘价均值。对股改前非流通股价值PN,在既有文献中,通常以股改前一年上市公司股票每股净资产(naps)作为股改前非流通股价值的代理变量。由于处于实际控股地位的非流通股股东在IPO时使流通股通常以高溢价发行,IPO后又以高配股价或增发价再融资,这种“利益输送”的融资方式使上市公司的每股净资产大幅增加,但流通股股东和非流通股股东对上市公司的资金投入比率与两者在公司股东权益价值中所占的比率是不匹配的,非流通股的每股净资产已大大超出其投入公司的实际价值,因此,若以股改前一年上市公司股票每股净资产代表股改前非流通股价值,必须对其超值部分进行适当估计和调整。由于IPO时非流通股的价值并不直接对等于股票面值,也无法获取真实数值,且上市公司往往进行多次再融资,很难计算出流通股股东和非流通股股东在公司净资产中的贡献,因此难以给出一个准确的调整系数α。我们提供两种思路:(1)一般调整思路。根据既有数据,首发前后的每股净资产的变化可以在一定程度上反映出首次公开发行前后非流通股价值的溢价程度,并可用它对股改前一年每股净资产进行调整,以得到更为真实的股改前非流通股价值,即 ,其中α为非流通股价值调整系数,naps为股改前一年上市公司股票每股净资产,naps1为首发前上市公司股票每股净资产,naps2为首发后上市公司股票每股净资产。(2)备选调整思路。在锐思数据库提供的首次公开发行数据信息中,有15%的样本缺失首发前后每股净资产的数据。为了尽可能不放弃任何一个样本以保证租金测算的准确性,决定用回归辅助法修复缺失的数据。首先假定所有样本的面值与首发价之比β和调整系数α之间存在相关关系。利用Eviews6.0对两者进行相关性检验的结果证实两者的对数关系存在显著相关性,故建立检验模型:

,其中α为非流通股价值调整系数,naps为股改前一年上市公司股票每股净资产,naps1为首发前上市公司股票每股净资产,naps2为首发后上市公司股票每股净资产。(2)备选调整思路。在锐思数据库提供的首次公开发行数据信息中,有15%的样本缺失首发前后每股净资产的数据。为了尽可能不放弃任何一个样本以保证租金测算的准确性,决定用回归辅助法修复缺失的数据。首先假定所有样本的面值与首发价之比β和调整系数α之间存在相关关系。利用Eviews6.0对两者进行相关性检验的结果证实两者的对数关系存在显著相关性,故建立检验模型: ,其中β=

,其中β= 。对此模型进行回归,得到系数c=0.3063,t值为144.2,高度显著。于是对于缺失首发前后每股净资产的15%的样本,利用

。对此模型进行回归,得到系数c=0.3063,t值为144.2,高度显著。于是对于缺失首发前后每股净资产的15%的样本,利用 估计其调整系数α,于是可得

估计其调整系数α,于是可得 。

。

关于股权分置改革中的合理对价率cr的核算,应满足以下三个关系:

把对价率定义为流通股股东每一股获得的股票增量,则有对价率公式:(https://www.daowen.com)

,把式(9.2)代入可得:

,把式(9.2)代入可得:

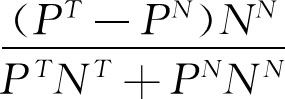

把式(9.4)代入(9.5)可得

,进一步可得

,进一步可得

式(9.6)两边求对数,得

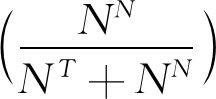

式(9.7)中(PT-PN)为股改前流通股与非流通股股价差异, 为股改前非流通股的比例nr,PR为股改后股票价格。该表达式意味着合理对价率由股改前两类股票的价格差异、非流通股比例和股改后股票价格所决定。对式(9.7)求反对数,可得

为股改前非流通股的比例nr,PR为股改后股票价格。该表达式意味着合理对价率由股改前两类股票的价格差异、非流通股比例和股改后股票价格所决定。对式(9.7)求反对数,可得

式(9.8)即为合理对价率的计算公式,该公式表明合理对价率受三个因素决定:①合理对价率与股改前流通股价与非流通股价间的差异正相关,股改前流通股价越高于非流通股价,则合理对价越高;②合理对价率与非流通股比例正相关,上市公司非流通股比例越高,合理对价率越高;③合理对价率与股改后的股价负相关,股改后股价下跌越多,合理对价率越高。如果能证明股权分置改革中非流通股股东对流通股股东支付的实际对价率低于合理对价率,则证实股改过程中非流通股股东对流通股股东利益侵占的事实,这使股票市场中金融约束政策所创造的租金成为现实,其中实际对价与合理对价之差即为金融租金的规模。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。