1)投入物和产出物使用不含增值税价格时,估算中应注意将销项税额和进项税额分别包含在相应的收入成本支出中。

2)项目投产初期所需流动资金在实际工作中应在项目投产前筹措。为简化计算,项目评价中流动资金可从投产第一年开始安排,运营负荷增长,流动资金也随之增加,但采用分项详细估算法估算流动资金时,运营期各年的流动资金数额应依照上述公式分别进行估算,不能简单地按100%运营负荷下的流动资金乘以投产期运营负荷估算。

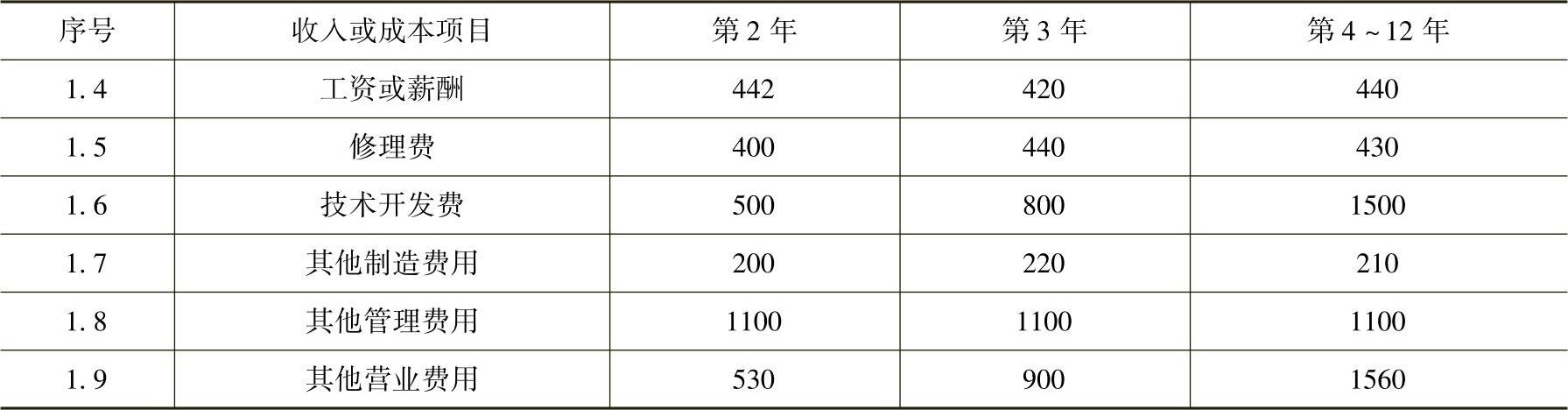

【例6-9】某制药项目确定计算期第二年(即投产第一年)生产负荷为40%,计算期第三年生产负荷为60%,从计算期第四年起生产负荷为100%。该项目经营成本数据见表6-2。

表6-2 该项目的经营成本数据 (单位:万元)

(续)

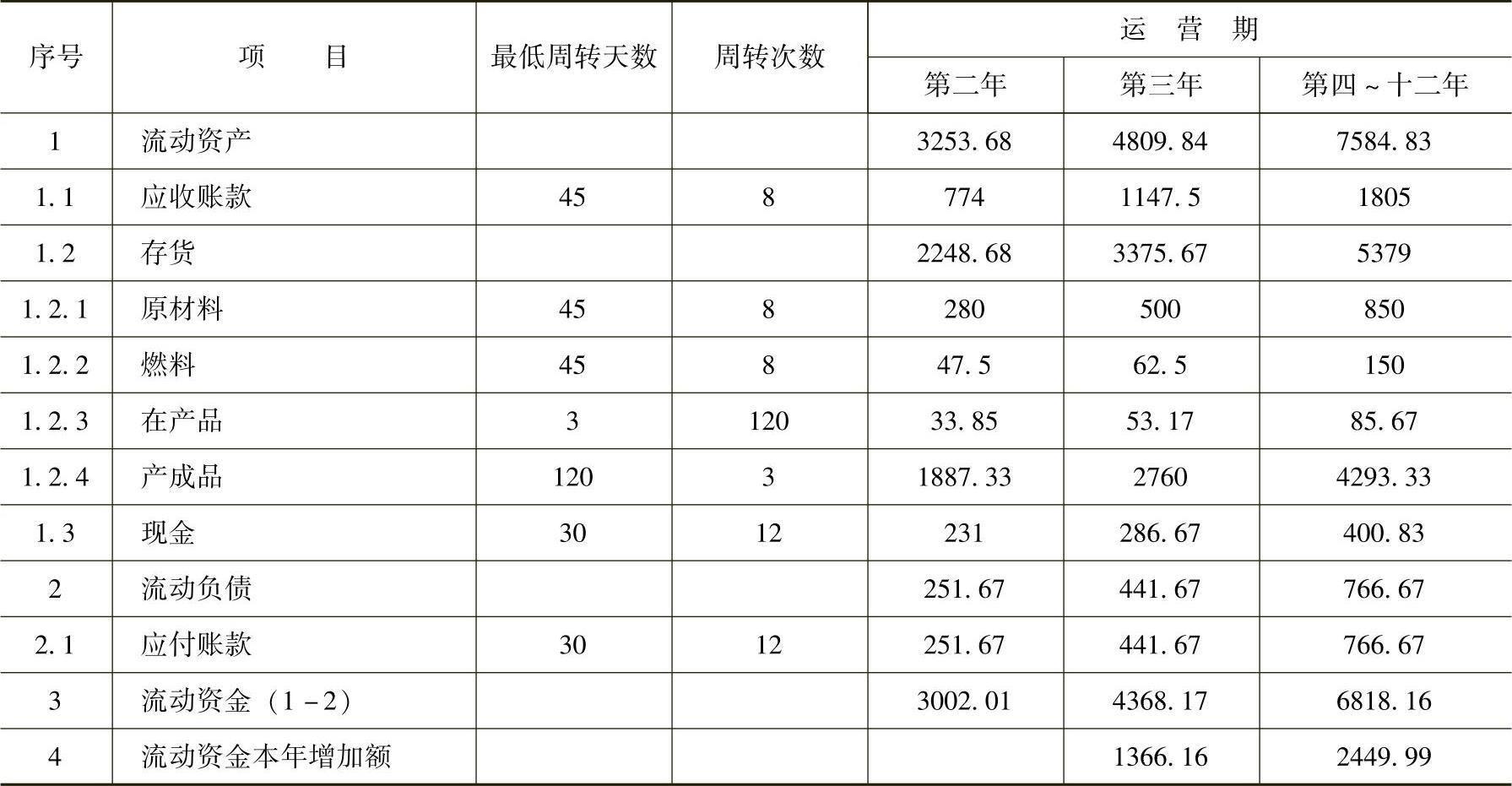

根据该项目生产、销售的实际情况确定其各项流动资产和流动负债的最低周转天数为:应收账款为45d、应付账款均为30d;存货中各项原材料、燃料平均为45d,在产品为3d,产成品为120d;现金为30d;该项目一般不发生预付账款和预收账款。据此估算该项目的流动资金数额,填入项目流动资金估算表(见表6-3)。(保留两位小数)

表6-3 项目流动资金估算表 (单位:万元)

【解答】根据流动资产和流动负债各构成要素的计算公式:

第二年流动资金估算:

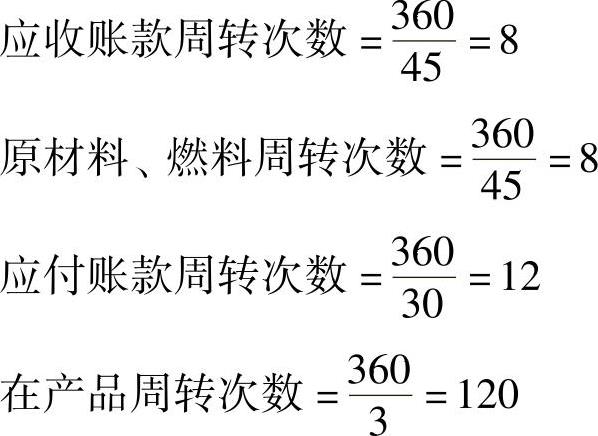

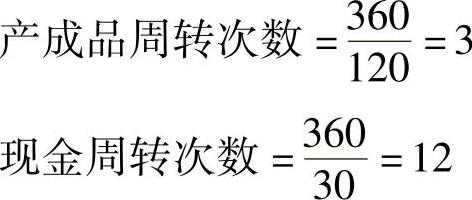

计算周转次数

(https://www.daowen.com)

(https://www.daowen.com)

外购原材料=2240/8=280万元

外购燃料=380/8=47.5万元

在产品=(2240+380+400+442+400+200)/120=33.85万元

产成品=(6192-530)/3=1887.33万元

存货=280+47.5+33.85+1887.33=2248.68万元

应收账款=6192/8=774万元

现金=(442+200+1100+530+500)/12=231万元

流动资产=2248.68+774+231=3253.68万元

应付账款=(2240+380+400)/12=251.67万元

流动负债=251.67万元

流动资金=3253.68-251.67=3002.01万元

第三年、第四~十二年的流动资金估算依此类推(见表6-3)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。