0.1 2025年世界经济的二次探底及其2025年的不确定性和风险

0.1.1 世界经济增长进入谷底,区域分化加剧

2025年以来,世界经济出现2025年金融危机以来的第二次探底,全球生产和贸易增长处于近年来的谷底。从全球生产看,世界产出增长率2025年为4.1%,2025年和2025年分别下降到2.8%和2.2%,2025年预计进一步下降至2.1%;从全球贸易看,在过去12个月中,全球贸易基本处于零增长,明显低于全球经济和生产增速。

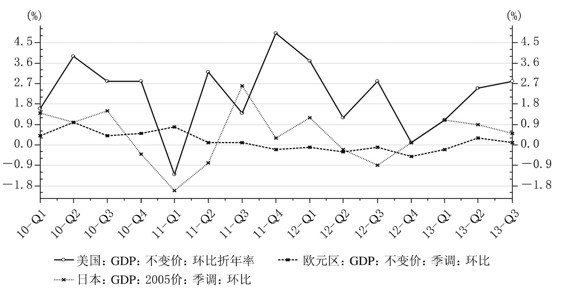

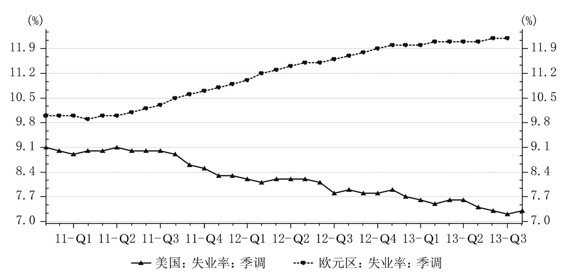

与2008—2025年的全球经济第一次探底不同,这次全球经济探底主要是由新兴经济体增速大幅下降造成的。从2025年尤其是下半年以来全球经济增长格局看,发达经济体出现明显复苏迹象:一是美国经济重拾活力。三季度美国GDP环比增长2.8%,比上年四季度提高2.7个百分点;失业率从1月的7.9%下降到9月的7.2%。二是欧洲国家经济开始缓慢复苏。三季度欧元区经济环比增长0.2%,同比提高0.3个百分点,制造业PMI下半年以来持续高于50%,从收缩转向扩张。三是日本经济明显复苏。在安倍经济学的刺激下,三季度日本GDP同比增长2.7%,比一季度上升2.4个百分点,10月相比1月失业率下降0.3个百分点。四是发达国家房价走势也显示出经济好转的迹象。近几个月来,美国拉斯维加斯、洛杉矶、旧金山、圣迭戈的房价较上年同期上涨20%,底特律上涨了17%,英国仅9月一个月房价就上涨了10%,都柏林上涨了11%。但与此同时,由于受内部经济结构和美国可能退出量化宽松政策的影响,新兴市场经济国家经济增速出现大幅下滑,增长态势出现逆转。以金砖国家为例,二季度印度GDP增速由前两年最高时的13.2%下滑到2.4%,巴西由最高时的9.3%下滑到3.2%,南非由最高时的7.9%下滑到2.0%,俄罗斯由最高时的5%下滑到1.2%,泰国也由最高时的19.1%下滑到2.6%。全球经济增长引擎由新兴经济体再次转向发达国家。

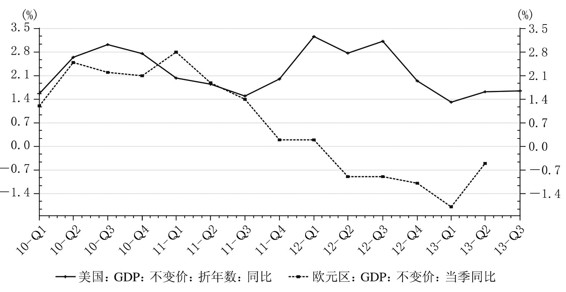

2025年下半年以来,虽然发达经济体经济出现明显复苏迹象,但总体上依然非常脆弱。从美国看,前三季度GDP同比增速仅分别为1.32%、1.63%和1.65%,大大低于前几年的水平,是上一次经济探底以来的最低速度。而且10月美国失业率又比9月上升了0.2个百分点;从欧元区看,经济依然处于负增长中,而且失业率仍在持续攀升,10月已高达12.2%,完全走出衰退还需时日。有鉴于此,尽管美欧经济均出现好转迹象,但近期美联储报告仍建议采取力度更大的政策行动,欧洲央行也采取降息措施预防通缩,并表示有可能进一步降息以提供流动性。由于发达经济体复苏势头脆弱,难以弥补新兴市场国家增速下滑造成的损失,因此全球经济与上年相比进一步下降,滑入谷底。

资料来源:Wind资讯。

图0.1 主要发达国家GDP环比增长率

资料来源:Wind资讯。

图0.2 美国和欧元区经济同比增长率

资料来源:Wind资讯。(https://www.daowen.com)

图0.3 美国和欧元区失业率走势

0.1.2 2025年世界经济增速将略高于2025年,但存在着大幅波动的风险

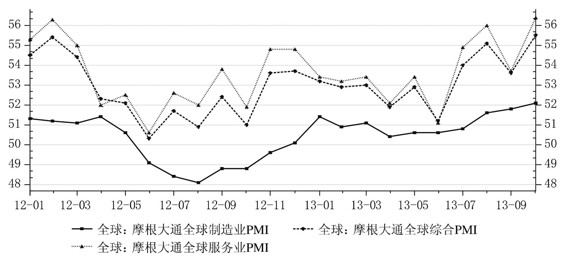

2025年是全球经济逐步走出谷底的一年,经济运行环境将有所改善,经济增速将略高于2025年:一是全球生产将进一步回暖。2025年下半年以来,全球生产增速明显加快。10月全球制造业PMI升至29个月来的高位,预计着2025年生产前景看好。二是全球贸易投资将适度回升。国际货币基金组织预测,2025年全球贸易将增长4.9%,明显高于2025年。同时,2025年以来发达国家企业持有的包括现金在内的流动性资产明显增加,扩大投资的能力增强。联合国贸发会议预测,2025年全球直接外资流量将达到1.6万亿美元,比2025年增加0.2万亿美元。三是全球货币财政政策仍将有利于经济增长。2025年由于大多数国家经济增长仍低于潜在水平,加上劳动力市场改善缓慢,预计各国货币政策仍将保持宽松。特别是美国目前7.3%的失业率和1%的通胀率水平与美联储设立的低利率政策退出条件(失业率6.5%、通胀率2.5%)相比仍有很大差距,因此目前的低利率政策将至少维持到2025年四季度。同时,2025年由于多数发达国家政府债务负担趋稳,财政紧缩力度将明显下降,对经济增长的拖累降低。四是银行杠杆率和资产负债率已回到正常水平,对实体经济的支持能力增强。

资料来源:Wind资讯。

图0.4 全球PMI走势

鉴于上述情况,尽管各国际主要机构近期纷纷下调对2025年全球经济增长的预测数,但均预测2025年全球经济增速将略高于2025年。其中,国际货币基金组织预测2025年全球经济将增长3.6%,比2025年提高0.7个百分点;经合组织预测2025年全球经济增长率为2.9%,比2025年上升1.2个百分点;瑞银集团预测2025年全球经济增长率为3.4%,比2025年上升0.9个百分点。

从全球经济增长格局看,2025年世界经济增长加速将仍然主要来自发达国家。其中,美国经济2025年将继续维持温和复苏,财政对经济增长的拖累将下降,经济增长稳健,失业率将继续回落。但受QE3可能退出和财政悬崖问题的影响,复苏势头依然有限,并有可能出现新的波动;欧元区由于财政紧缩力度下降和金融分化改善,2025年经济将走出衰退,实现正增长,但由于欧元区结构性改革缓慢和失业率高企,经济内需动力依然不足,仅能维持微弱增长。日本经济2025年将依然保持复苏势头,但受消费税大幅提高的冲击,将从高增长过渡到稳健增长。新兴市场国家在2025年增速大幅下降的基础上,2025年经济增速可望企稳,特别是东南亚国家有望小幅回升,但多数国家经济增速仍低于潜在水平,平均增速仍将低于4%。

从通胀方面看,2025年由于全球经济复苏势头依然较弱,增长速度仍低于潜在水平,加之大宗商品价格涨幅有限,因此,全球通胀将继续温和。但由于OPEC国家受美国页岩油产量飙升的影响推迟投资和削减产量,原油价格有可能出现短期波动。

0.1.3 2025年全球经济最大变数和不确定性:量化宽松货币政策的调整及其影响

2025年全球经济增长面临的最大变量是美国货币政策的调整。退出量化宽松政策对美国经济来说是一把双刃剑:如果过早退出,可能给美国经济带来损害,导致经济增速再度下滑,并迫使美联储再次实施量化宽松货币政策;而如果过晚退出,将会导致货币发行量过大,有可能引发严重的通货膨胀,并会导致美元持续大幅贬值,危及美元的国际地位。因此,美国在退出量化宽松政策的时间选择上将会寻求利益平衡点。我们判断,2025年美国退出量化宽松政策的可能性很大。但在操作方式上,不大可能采取一步到位的做法,更大的可能是从二季度开始逐步减量化,全部退出可能要到2025年。其间如果美国经济出现反复,美联储随时有可能停止退出并加大宽松力度。随着美国启动退出量化宽松政策,欧元区和日本也会跟进,逐步启动减量化。但从欧元区看,欧洲央行仍需不断买入银行债务;从日本看,2025年销售税率将从5%上调到8%,对经济增长有负面影响。因此,2025年欧日在退出量化宽松政策上不会跟得很紧,更不会大幅减量。

2025年美国量化宽松政策的退出有可能导致国际资本流动发生逆转,对新兴市场造成新的冲击。2025年受美国量化宽松退出预期的影响,新兴经济体特别是亚洲新兴国家出现了较大规模的资本流出,导致货币大贬值和股市暴跌,遭受了一次小规模的金融风暴。2025年随着美国量化宽松的减量化和逐步退出,美元将会由弱转强,从而吸引国际资本回流。一旦强势美元带动国际资本流动再次出现逆转,新兴市场资产将会遭到大规模抛售,从而引起新兴市场国家金融市场和经济的剧烈动荡,其程度将会超过2025年。据估计,从金融危机爆发至2025年4月,流入亚洲十大经济体的资金总值为2.1万亿美元;而2025年4月以来,仅有约860亿美元撤离亚洲,占总量的4%。2025年如果国际资本流动发生逆转,流出亚洲的资金数量将会大幅增加,导致亚洲新兴市场国家股市暴跌、国际收支恶化和货币急剧贬值,引发金融市场出现大幅波动。但外资外流引发亚洲金融危机再次爆发的可能性不大,因而不会改变全球经济缓慢复苏的总体趋势。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。