第四节 账 簿

一、账簿的概念及意义

所谓账簿是指由具有一定格式而又相互联系在一起的账页组成的,用来逐笔记录和反映各项经济业务的簿籍。

设置账簿是会计核算的一种专门方法。会计主体通过对原始凭证的审核、分类、整理,编制好记账凭证后,由于记账凭证数量多且零散,无法综合反映企业财务状况和经营成果,且查阅起来非常不便,这就需要把会计凭证提供的各种资料加以归类整理,使之系统化、条理化,而设置账簿和登记账簿正是解决上述问题的专门方法。

会计核算中通过设置和登记账簿既可按照经济业务的时间及时反映其发生和完成情况,又可按经济业务的类别提供分类核算资料,为编制会计报表提供依据。

二、账簿的种类与格式

由于各企业经济业务的内容和管理工作的要求不同,因而所设置的账簿种类及格式也是多种多样的。通常按照账簿用途和账簿外形对账簿进行分类。

(一)账簿按用途分类

账簿按用途可分为序时账簿、分类账簿和备查账簿三大类。

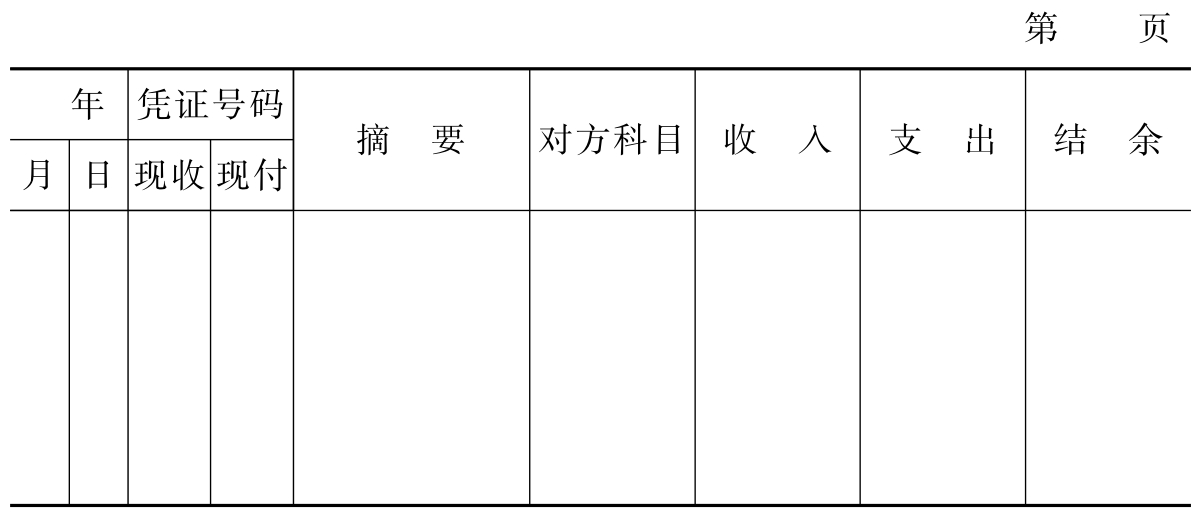

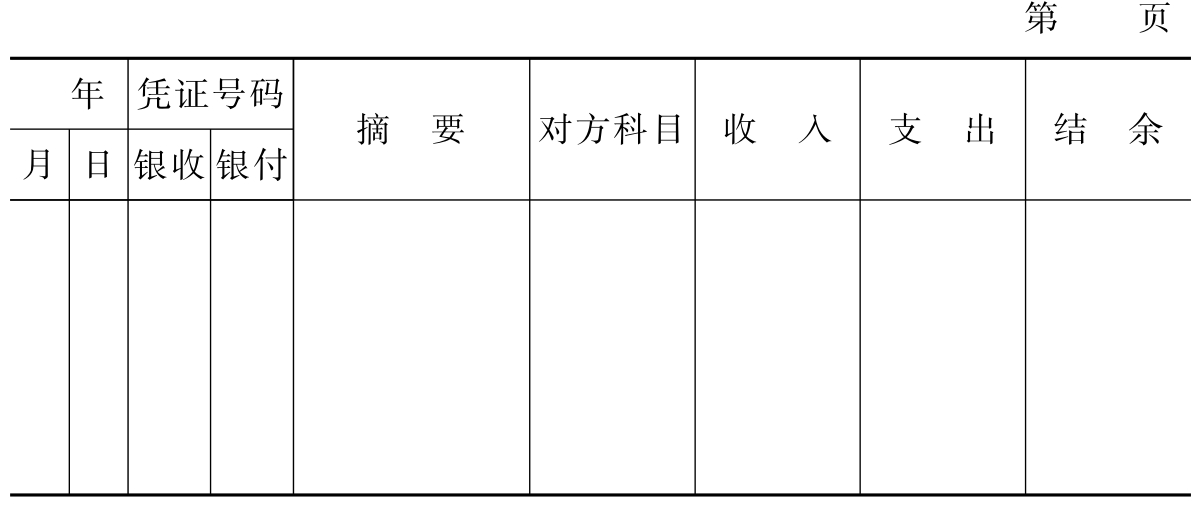

(1)序时账簿。又称日记账或流水账。它是按照经济业务发生和完成的时间先后顺序逐日逐笔连续进行登记的账簿。序时账可以用来记录全部经济业务的完成情况(称为普通序时账或日记账),也可以用来记录某一类经济业务的完成情况(称为特种序时账或日记账)。通常各个企业只对现金和银行存款的收付业务设置现金日记账和银行存款日记账,用以加强货币资金的管理。表2-10、2-11分别为现金日记账和银行存款日记账的一般格式。

表2-10 现金日记账

表2-11 银行存款日记账

(2)分类账簿。是指按照账户对经济业务进行分类登记并核算和监督的账簿。

分类账簿按其反映经济业务内容的详略程度,又可分为总分类账簿和明细分类账簿两种。

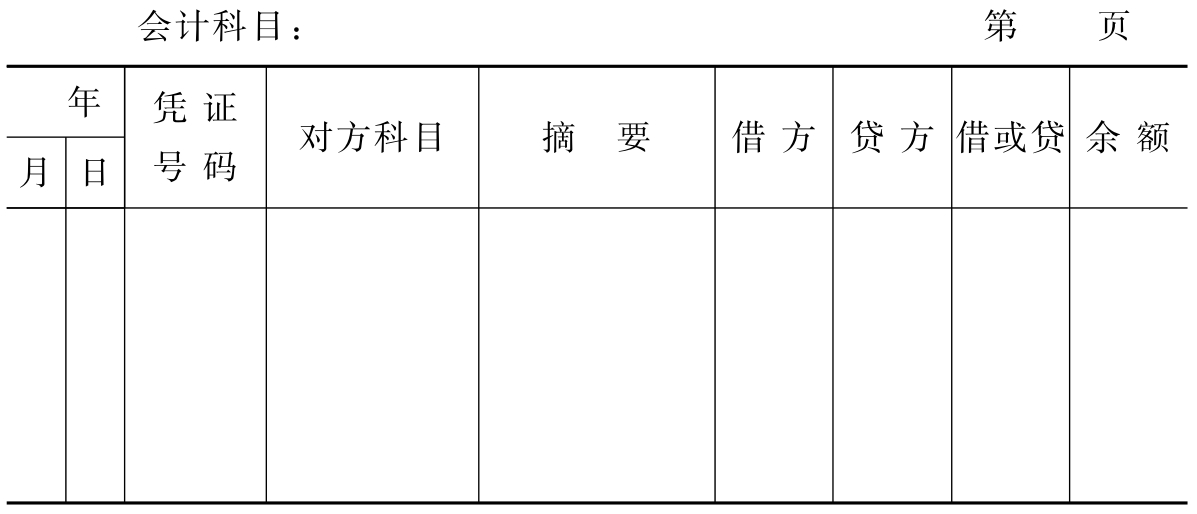

总分类账簿,简称总账,是根据一级会计科目、分类连续地记录经济业务总括情况的账簿。

明细分类账簿,简称明细账,是根据一级会计科目所属的明细科目(二级、三级科目等)分类连续地记录某一类经济业务详细情况的账簿。

总分类账反映的会计核算指标具有全面、总括的特点,而明细分类账反映的会计核算指标是具体的、详细的。两者所提供和反映的会计核算指标是编制会计报表的基本依据。总分类账一般采用“借方”、“贷方”和“余额”三栏式。其具体格式如表2-12所示。(https://www.daowen.com)

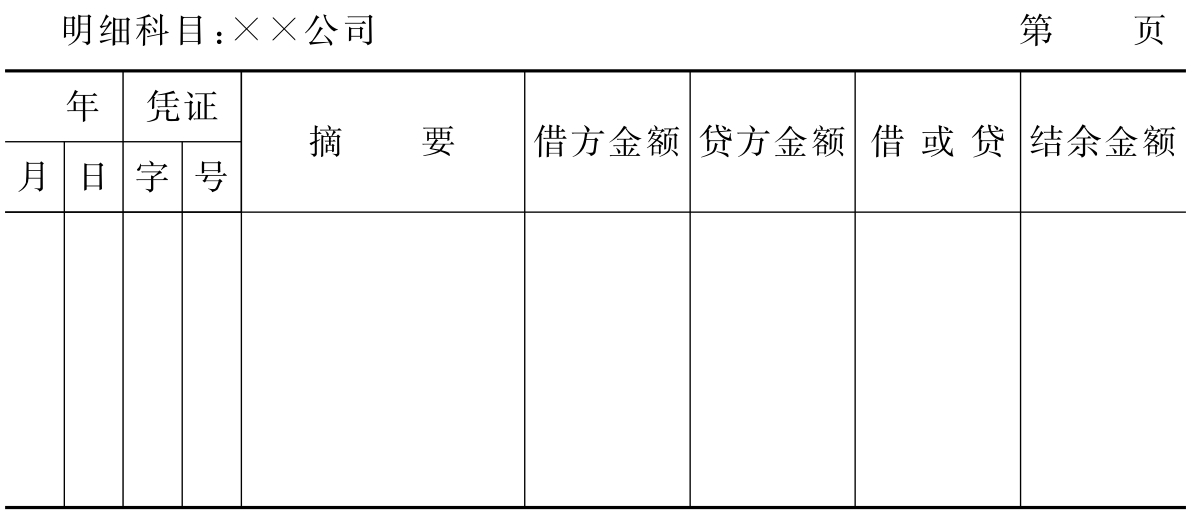

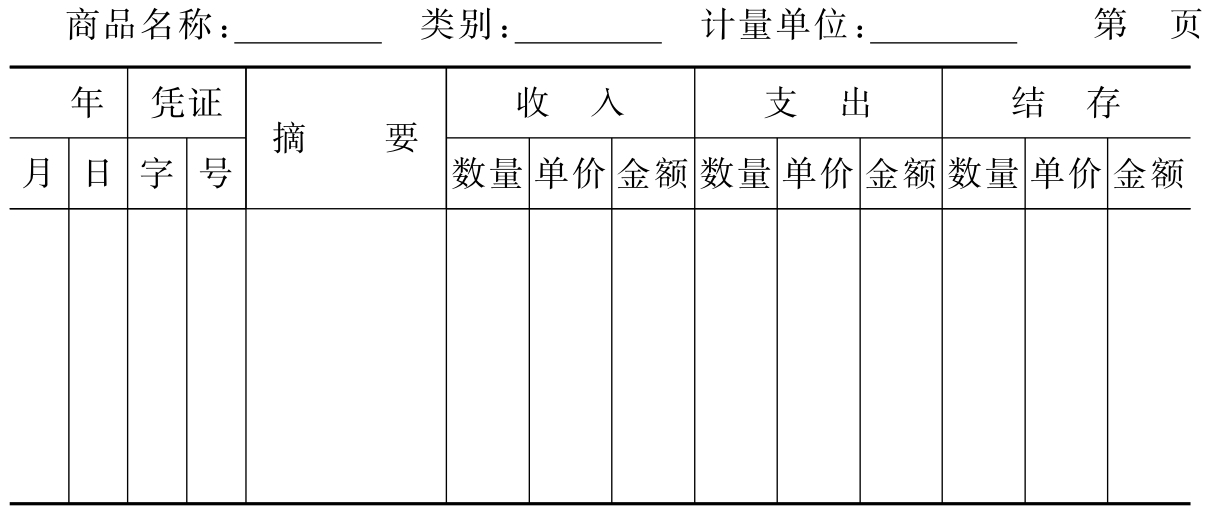

明细分类账的格式多种多样,选用何种格式应根据企业经济业务的特点和管理的需要来确定。其常用的格式主要有三栏式、数量金额式、多栏式明细账三种。

表2-12 总分类账

三栏式明细账的账页只设借方、贷方和余额三个栏目,适用于只需要进行货币(金额)核算的应收账款、应付账款、其他应收款、其他应付款等结算类账户的明细核算。其具体格式如表2-13所示。

表2-13 应付账款明细分类账

数量金额式明细分类账的账页分别设有收入、支出和结余的数量和金额。它适用于既需要进行货币(金额)核算又需要进行数量核算的各种财产物资科目。如“原材料”、“产成品”、“库存商品”等财产物资的明细核算。其基本格式如表2-14所示。

表2-14 库存商品明细账

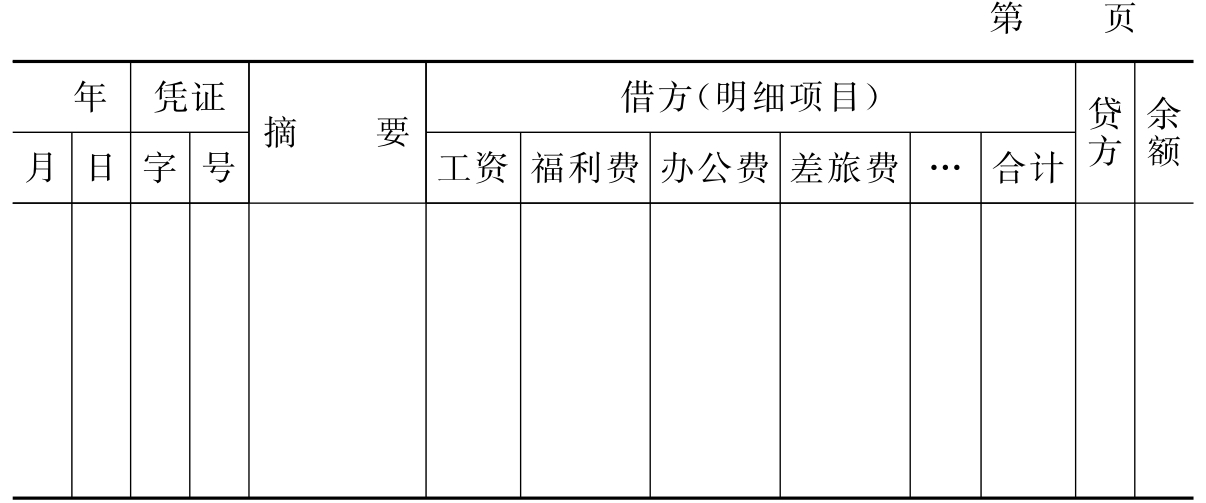

多栏式明细账的格式视管理的需要而多样化。它是在一张账页上按明细科目分设若干栏,集中反映明细项目的核算资料。如管理费用明细账(如表2-15所示),它在借方栏下可分设若干专栏,如工资、福利费、办公费、差旅费、折旧费等。

表2-15 管理费用明细账

(3)备查账簿。是指对日记账和分类账未能记载的事项进行补充登记以供查考的账簿。备查账簿可以为某些经济业务的内容提供必要的参考资料。例如,代管物资登记账簿、租入固定资产登记账簿、发出商品登记账簿、托收凭证登记簿等。备查账可根据会计主体的实际需要进行设置,既可是序时账,又可是分类账。

(二)账簿按形式分类

账簿按其外表形式可分为订本式账簿、活页式账簿和卡片式账簿三种。

(1)订本式账簿。是指在启用前进行顺序编号并固定装订成册的账簿。订本式账簿的优点是,账页固定可防止账页丢失、散落、被抽等弊端,保证账簿记录的完整和安全。因此,对一些较为重要的账簿,如总账、现金和银行存款日记账,规定一律使用订本式账簿。订本式账簿的缺点是账页不能根据需要增加或减少,也不能重新分类排列,预留账页时会出现过多过少等情况。

(2)活页式账簿。是指账页不固定装订,可以随时增添或取出账页的账簿。其优点是:可以根据需要增添或重新排列账页,并且可以组织同时分工记账,有利于提高工作效率。缺点是:账页容易丢失或被抽换,不安全。采用活页账时,平时应按账页顺序编号,并在会计期末装订成册,装订完毕后,按实际账页数顺序编号,并加目录。活页账主要用于一般的明细分类账。

(3)卡片式账簿。是指由具有专门格式、分散的卡片作为账页组成的账簿。这种账一般用卡片箱装置,可以随取随放,实质上也是一种活页账。该账除具有活页账的优点外,还具有不需每年更换,可以跨期使用的特点。如企业“固定资产明细账”、“低值易耗品明细账”等均采用卡片账形式。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。