1.发出材料材料成本差异的确定

采用计划成本对发出存货的计量,是指存货的发出按年初制订的采购计划中的计划成本计价,实际成本与计划成本的差异叫材料成本差异,存货的计划成本和实际成本之间的差异要单独进行核算,期末将发出存货的计划成本调整为实际成本。三者之间的关系如下:

存货的实际成本−存货的计划成本=材料成本差异

发出存货的实际成本=发出存货的计划成本+发出存货应负担的材料成本差异

发出存货应负担的材料成本差异=发出存货的计划成本×材料成本差异率

若各月发出和期末结存的数量和成本差距不大,发出材料成本比较均衡,为简化计算,可采用上月材料成本差异率计算发出材料实际成本。

【例6-16】诚达建筑工程公司2013年6月份材料账的期初余额10万元,材料成本差异账户的期初借方余额1万元,本月购入材料的实际成本为41万元,计划成本为40万元,本发出材料的计划成本为20万元,则本月发出材料的实际成本的计算如下。

本月材料成本差异率=(10000+410000−400000)/(100000+400000)=4%

本月发出材料的应负担的材料成本差异=200000×4%=8000元

本月发出材料的实际成本=200000+8000=208000元

2.领用材料的账务处理

采用计划成本进行材料物资日常核算的企业,计算出发出材料应分配的材料成本差异后,一并编入“发出材料汇总表”,据以进行发出材料的账务处理。

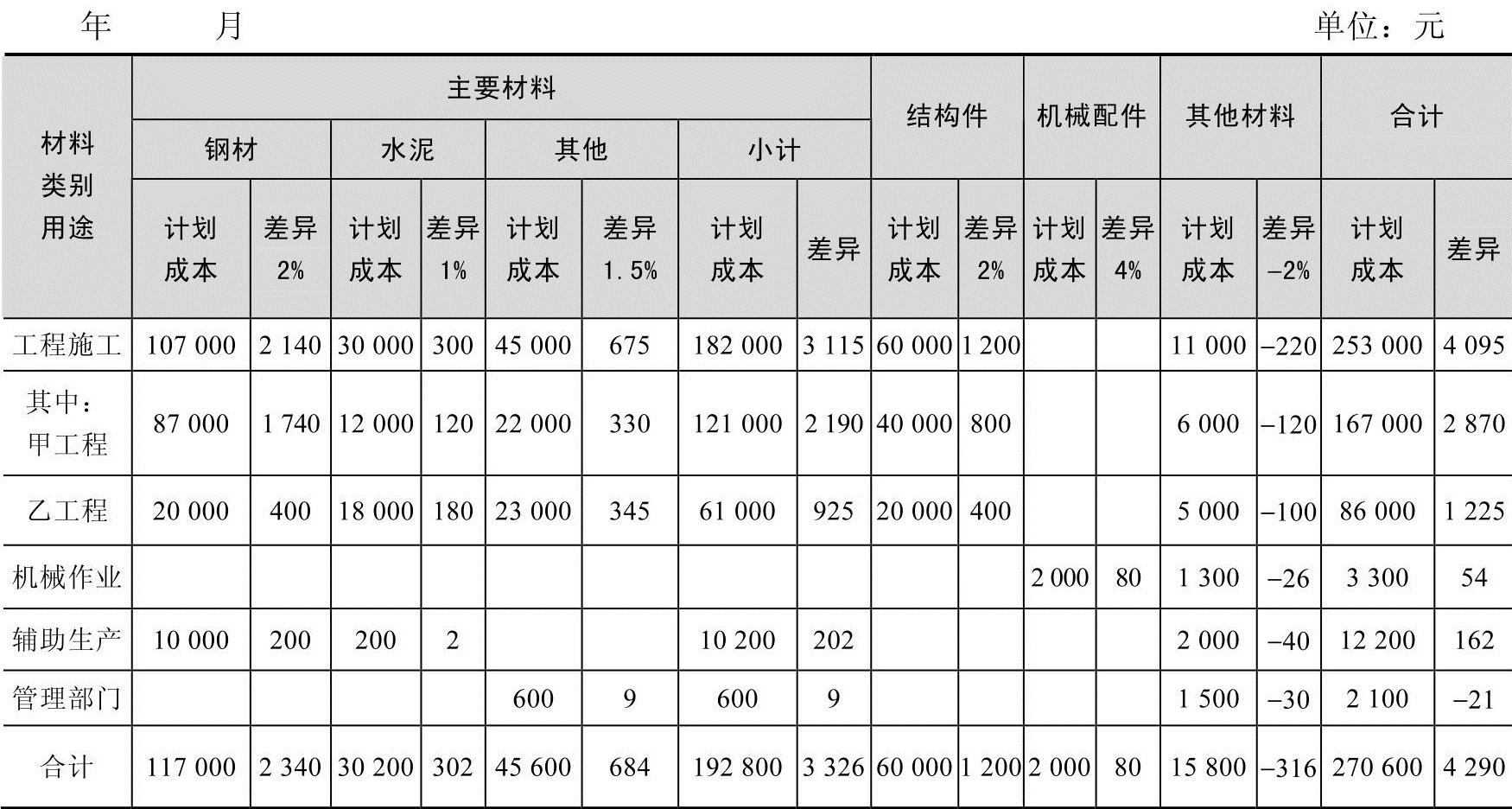

发出材料汇总表的格式见表6-12。

表6-12 发出材料汇总表

【例6-17】根据发出材料汇总表(表6-12),作如下分录。

1)发出材料计划成本

借:工程施工——甲工程 167000(https://www.daowen.com)

——乙工程 86000

机械作业 3300

辅助生产成本 12200

管理费用 2100

贷:原材料——主要材料 192800

——结构件 60000

——机械配件 2000

——其他材料 15800

2)分配材料成本差异

借:工程施工——甲工程 2870

——乙工程 1225

机械作业 54

辅助生产成本 162

管理费用 21

贷:材料成本差异——主要材料 3326

——结构件 1200

——机械配件 80

——其他材料 316

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。