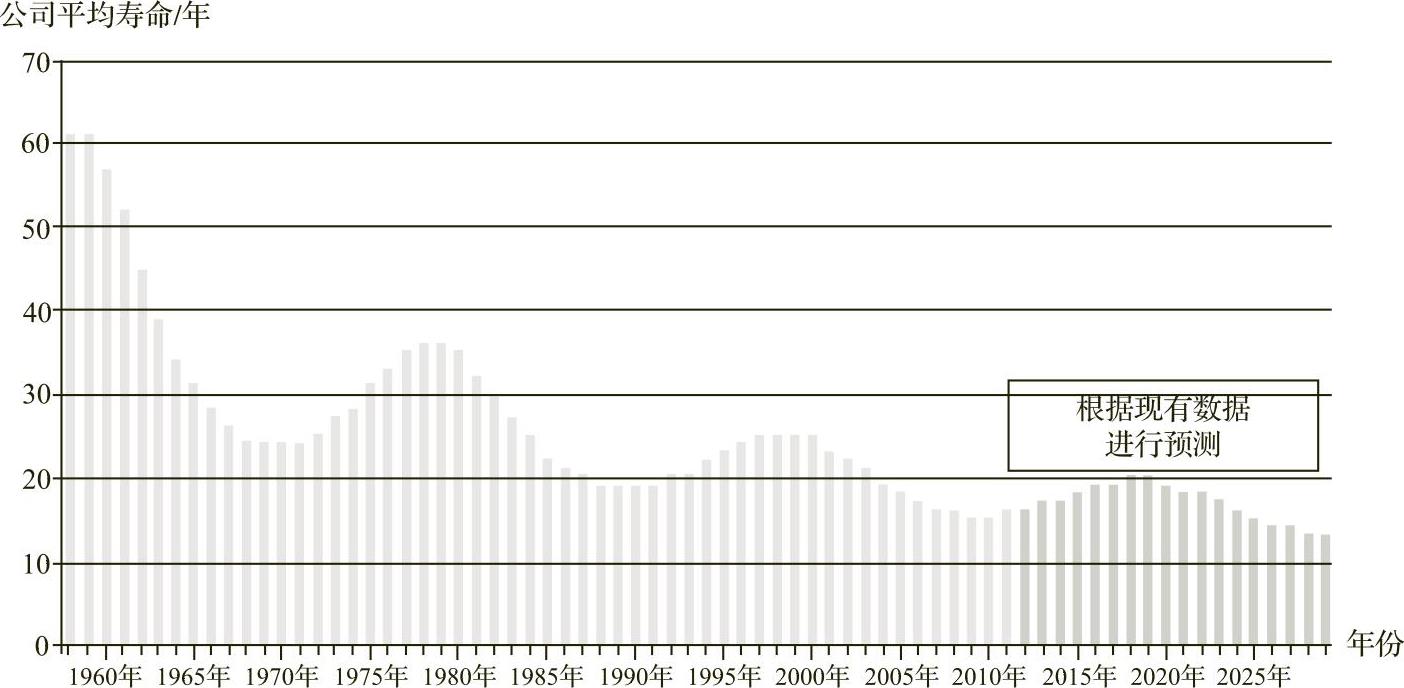

2012年,美国Innosight咨询公司通过对传统大型企业生命周期的深入研究,发布了一项报告,指出标准普尔500指数公司的平均寿命已经从20世纪60年代的58年下降到2011年的17年。而在可预计的未来,随着科技的进步及新商业模式的涌现,这个时间有可能更短(见图6-4)。

图6-4 标准普尔500指数公司平均寿命变化图

的确,我们看到了诺基亚手机的“坠落”,柯达无可奈何地被逼到破产保护,唱片工业几乎已成昨日黄花,其中相当大比例的传统公司被互联网与移动互联网所代表的新技术与新商业模式所颠覆。因此,越来越多的传统公司看到了共享经济带来的威胁,毕竟谁也不知道火山是否即将爆发,冰山下的底座是否已经开始融化。他们已经开始着手应对,甚至是采取对抗和打压的策略。

英国《金融时报》报道,根据一份从美国零售银行领导者富国银行(Wells Fargo)泄露的文件,该银行禁止其员工与Lending Club、Prosper等共享金融服务机构有任何的业务往来,甚至是私人投资也不被允许。(https://www.daowen.com)

富国银行年营业额超过900亿美元,相当于Lending Club等初创企业年营业额的1000倍,如此打压似乎有点小题大做。就如同美国知名金融分析师西蒙·古宁厄姆(Simon Cunningham)所言:“富国银行这么做,就好像美国在对毛里求斯进行贸易制裁。”但仔细分析,富国银行的做法也不无道理。首先,共享经济金融机构由于其轻资产模式,拥有更低的成本。富国银行等传统银行的营业费用比例在6%左右;而Lending Club公司只有2%,且以后会更低,这样的话共享金融服务机构就拥有约4%的成本优势。其次,传统银行还在使用庞大笨重的系统,内部流程冗长,更多的是以产品为中心;而共享金融服务机构可以完全使用新技术真正做到以客户为中心,增强客户体验。再次,共享金融服务机构更加专注,员工拥有变革金融业的雄心以及共同拥有、共同分享的理想,希望能将金融服务变得更加快捷而便宜。因此,富国银行其实是嗅到了重重危机,所以采取了打压措施,希望将这一威胁尽早扼杀。

当然,也有很多其他银行采取了不同于富国银行的策略。例如,花旗银行和德意志银行已经从共享金融服务机构购买借贷资产,然后打包成债券出售给机构投资者;西班牙桑坦德银行开始向共享金融服务机构介绍业务;在美国,更多的小型社区银行也和共享金融服务机构开展了更多的业务合作。

同样,汽车企业对待共享经济企业的态度也在发生着转变。之前很多汽车制造企业对Zipcar、Uber等公司的出现抱有恐慌的心态,因为共享服务越普及,意味着人们的汽车消费就会越少,也就会波及传统汽车制造企业。但现在,汽车制造企业纷纷扭转思路。例如,戴姆勒集团推出了自己的Car2go汽车共享服务,宝马、通用汽车公司等也开始参股共享经济企业。

传统企业应该如何积极应对共享经济,共享经济又能给传统企业带来哪些启示?我们将在下一章为读者进行详细的解答。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。