反映企业经营成果的是利润表,这张表是根据损益类科目的发生额填制的,能反映企业的经营成果。它的长相是上下分步的。

利润表里也有两栏数:“本年累计金额”和“本月金额”。

图18-1

“本年累计金额”栏反映各项目自年初起至报告期期末止的累计实际发生额;“本月金额”栏反映各项目的本月实际发生额。

注意:到了年末,编制年度财务报表的时候,要把“本月金额”改成“上年金额”。

可见,利润表是时期报表。

从这张表里看到的都是损益类科目,现在知道为什么叫损益了吧,利润表也叫“损益表”,企业的盈利亏损,就是通过它们反映出来的。

我把本月损益类科目的发生额列出来,如表18-2所示。

表18-2 损益类科目发生额表 (单位:元)

然后往利润表里填数据。

“营业收入”根据“主营业务收入”和“其他业务收入”的发生额填列。

我只有主营业务收入,是47100元。

“营业成本”根据“主营业务成本”和“其他业务成本”的发生额填列。

我只有主营业务成本,是26870元。

“营业税金及附加”可以直接填列,是3448.60元。

下面有明细的,要根据相关明细账填列。

本月我有营业税、城市维护建设税、教育费附加、地方教育附加。

“销售费用”是9550元。

其中要看“销售费用”的明细账上的相关项目填列。

“商品维修费”没有,只有广告费和业务宣传费1500元。

“管理费用”是40570元。

其中:开办费是2080元。

业务招待费?老板给我的发票还没做呢,看来下个月要做了,多了就作纳税调整吧。(https://www.daowen.com)

“财务费用”是贷方206.30元,在表中要用“−”号表示。

因为没有“投资收益”,可以直接推算出“营业利润”了。

营业利润=营业收入−营业成本−营业税金及附加−销售费用−管理费用−财务费用

算出的金额是−33132.30元。

因为没有“营业外收入”、“营业外支出”,所以“利润总额”就是“营业利润”金额。

利润总额−所得税费用=净利润

这个月亏损,也就没有“所得税费用”,数据算下来,“利润总额”等于“净利润”。

本月的净利润是负数,说明亏损。

看到负号,我想到了化验单。人们都愿意看到化验单上的负号,而老板不愿意看到利润表里的负号。

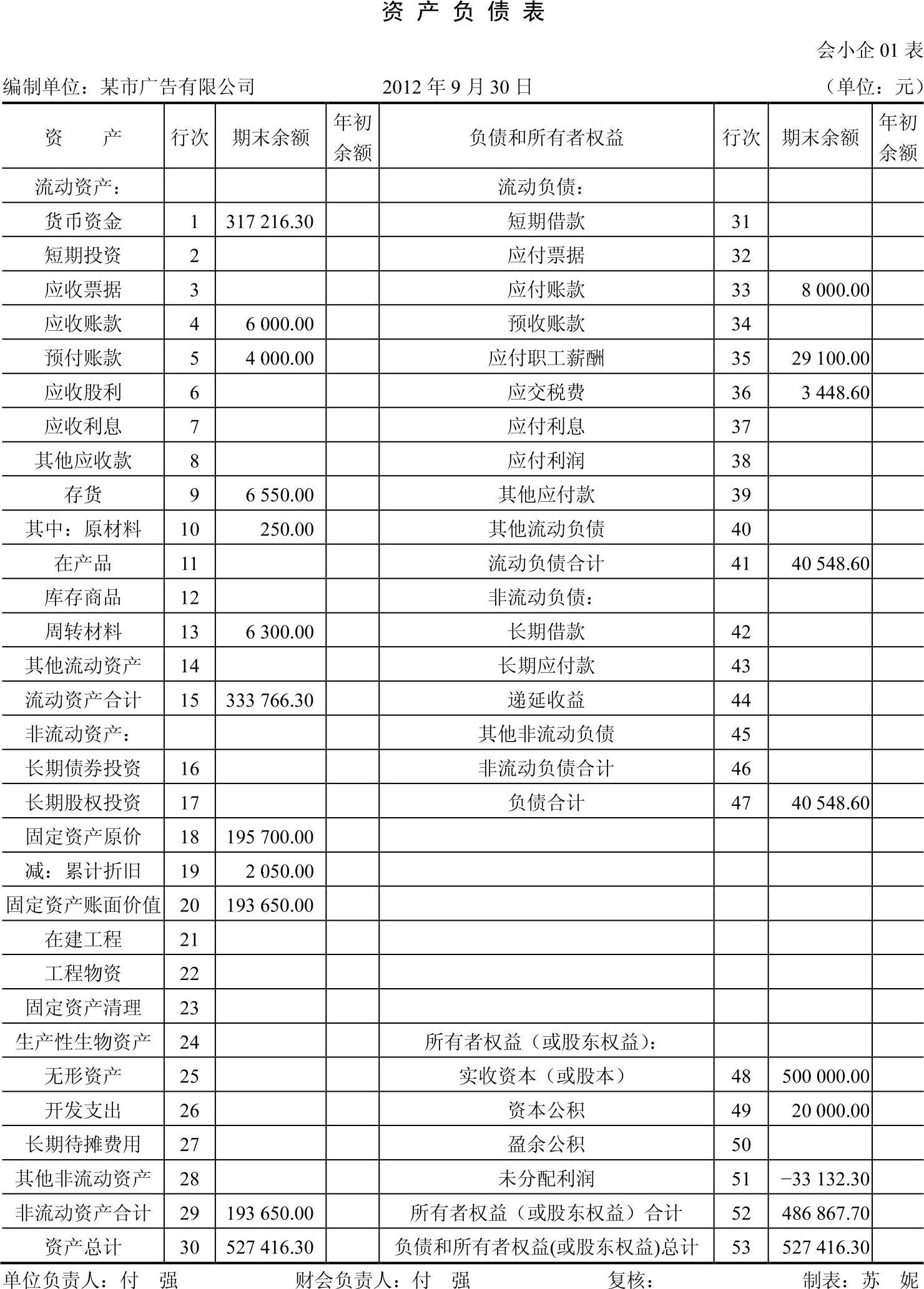

利润表就是这样一步一步地推算出来的。最后的“净利润”与“资产负债表”里“未分配利润”金额相等,说明对了。其实这也是“本年利润”科目的余额,不会错的。

利润表各项目之间的勾稽关系为:

行21=行1−行2−行3−行11−行14−行18+行20。

行3≥行4+行5+行6+行7+行8+行9+行10。

行11≥行12+行13。

行14≥行15+行16+行17。

行18≥行19。

行30=行21+行22−行24。

行22≥行23。

行24≥行25+行26+行27+行28+行29。

行32=行30−行31。

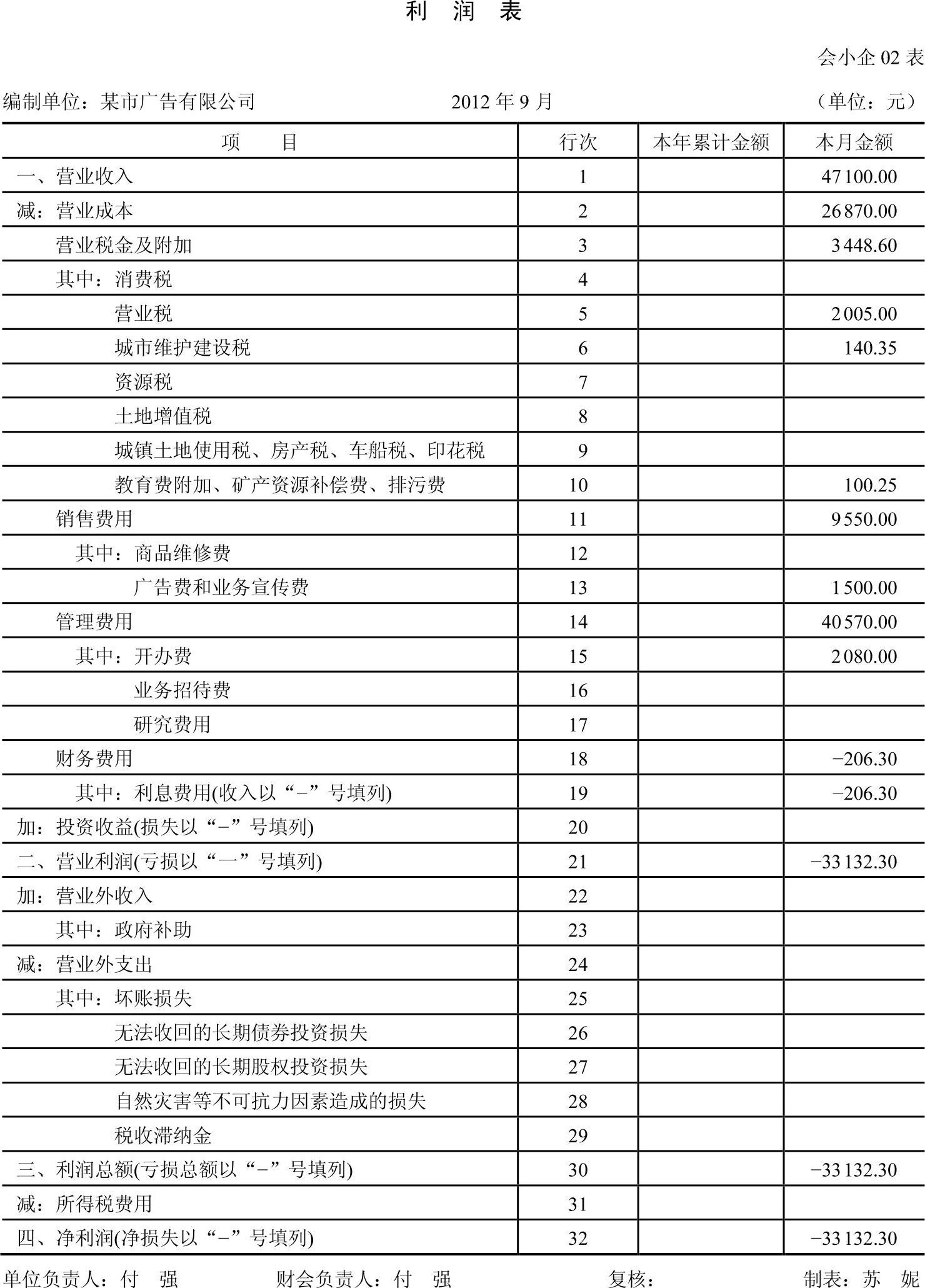

我编制的利润表如图18-2所示。

图18-2

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。