流动资产与流动负债的关系本质就是企业和它的上下游之间的关系:企业与供应商、企业与客户之间的关系。

在研究流动资产和流动负债之前,我们需要从流动资产与流动负债的项目中挑出与经营有关的项目,即和供应商与客户有关系的项目。

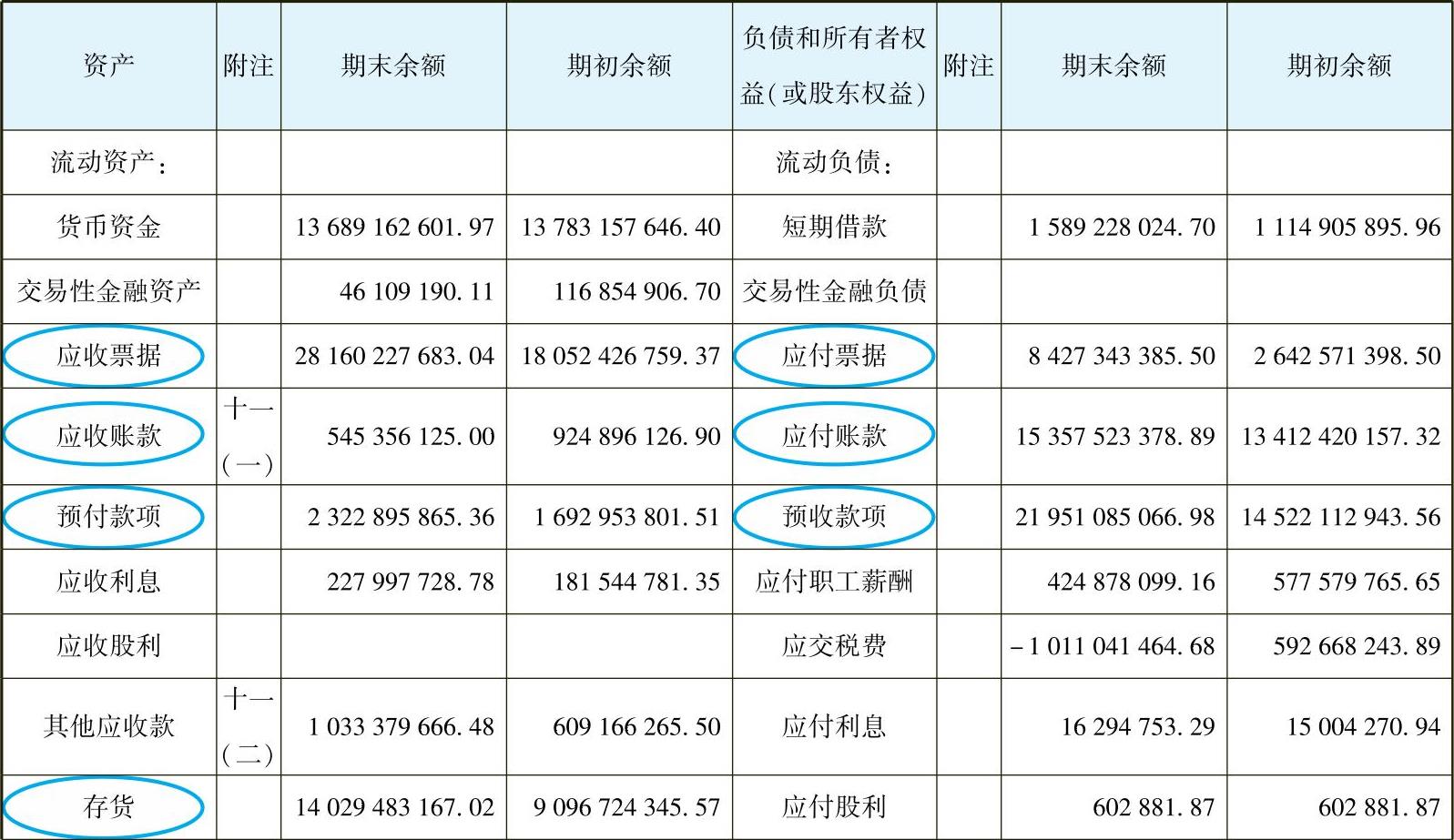

在表5-4中,流动资产和流动负债有很多的项目,其中只有标记出来的这些项目才和经营有关,它们是:

表5-4 资产负债表

(续)

◆应收票据和应收账款。我们可以把这两个项目合在一起来分析,它们都代表卖出的货物还没收到的钱,是客户对公司的资金占用。一般来讲,应收票据比应收账款更有保证,因为有银行信用的支持(如银行承兑汇票)。

◆预付款项。买入产品或者服务时需要先支付现金,是供应商对公司的资金占用。

◆存货。它也是对公司的资金占用。

◆应付账款和应付票据。这两个项目也可以合在一起来分析,它们都代表公司对供应商资金的占用。

◆预收款项。代表客户付给公司的货款,但是货物还没有交付,是公司对客户资金的占用。

流动资产中的存货、应收账款、应收票据和预付款项是其他公司对本公司的资金占用;流动负债中的应付账款、应付票据和预收款项是本公司对其他公司的资金占用。

下面研究一下流动资产和流动负债之间关系的几种模式。

假设某个公司只做商品的贸易,没有固定资产。每次商品在进货成本的基础上加10%卖出给客户。这个公司在1月1日的资产负债表如表5-5所示。

表5-5 资产负债表(1月1日) (单位:万元)

假设有六种不同的生意模式:

模式一

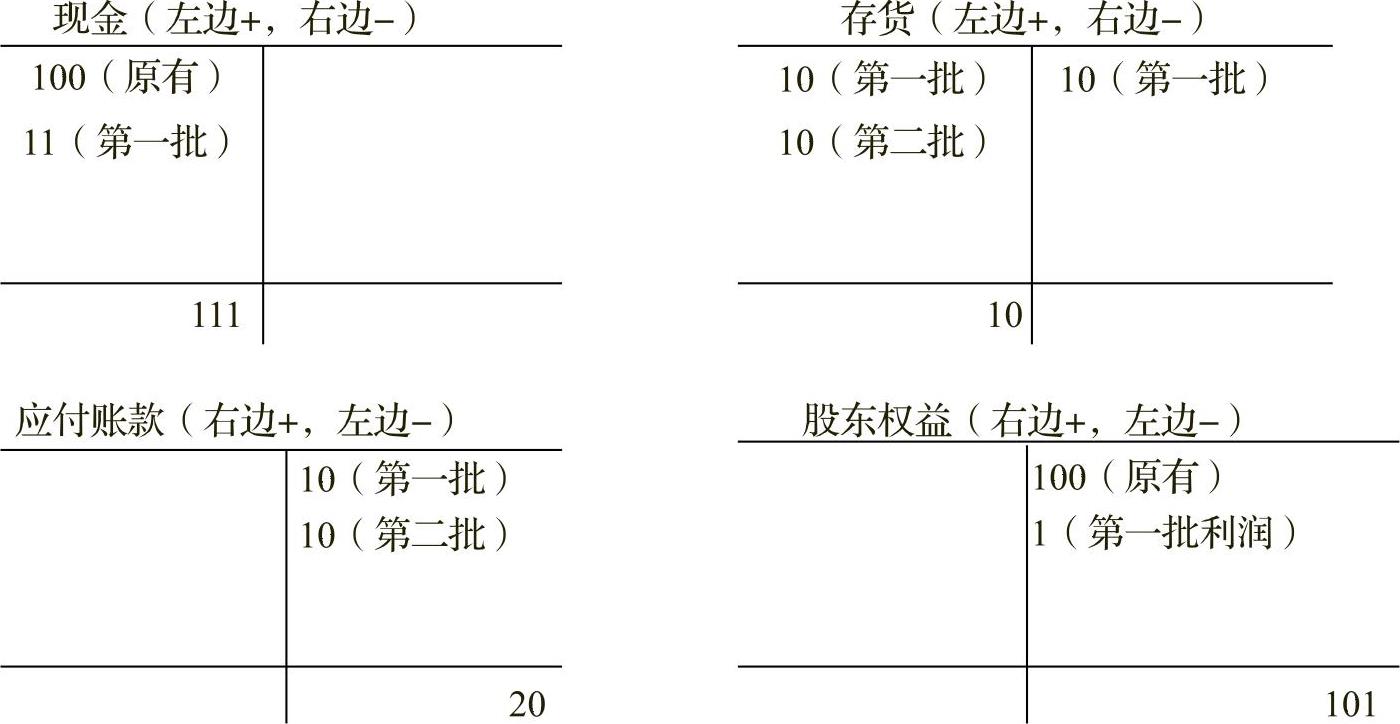

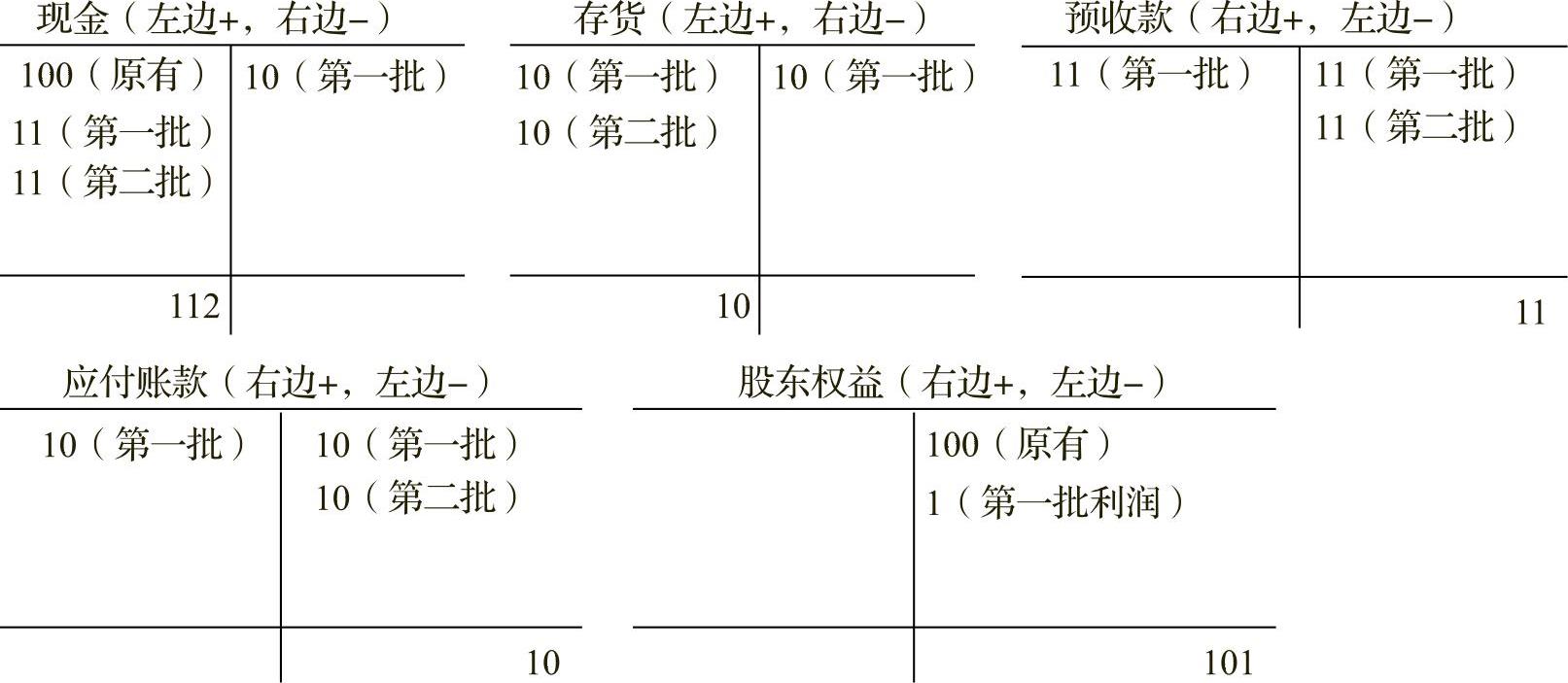

与供应商关系:到货后1个月付款;与客户关系:交货时收现金;

经营状况:货物平均1个月卖掉。

1月经营过程:1月1日,买入10万元存货(第一批),1个月后付款;货物在1个月内被卖掉,收11万元现金;又买入10万元存货(第二批)。

这个公司的资产负债表会变成什么样子呢?

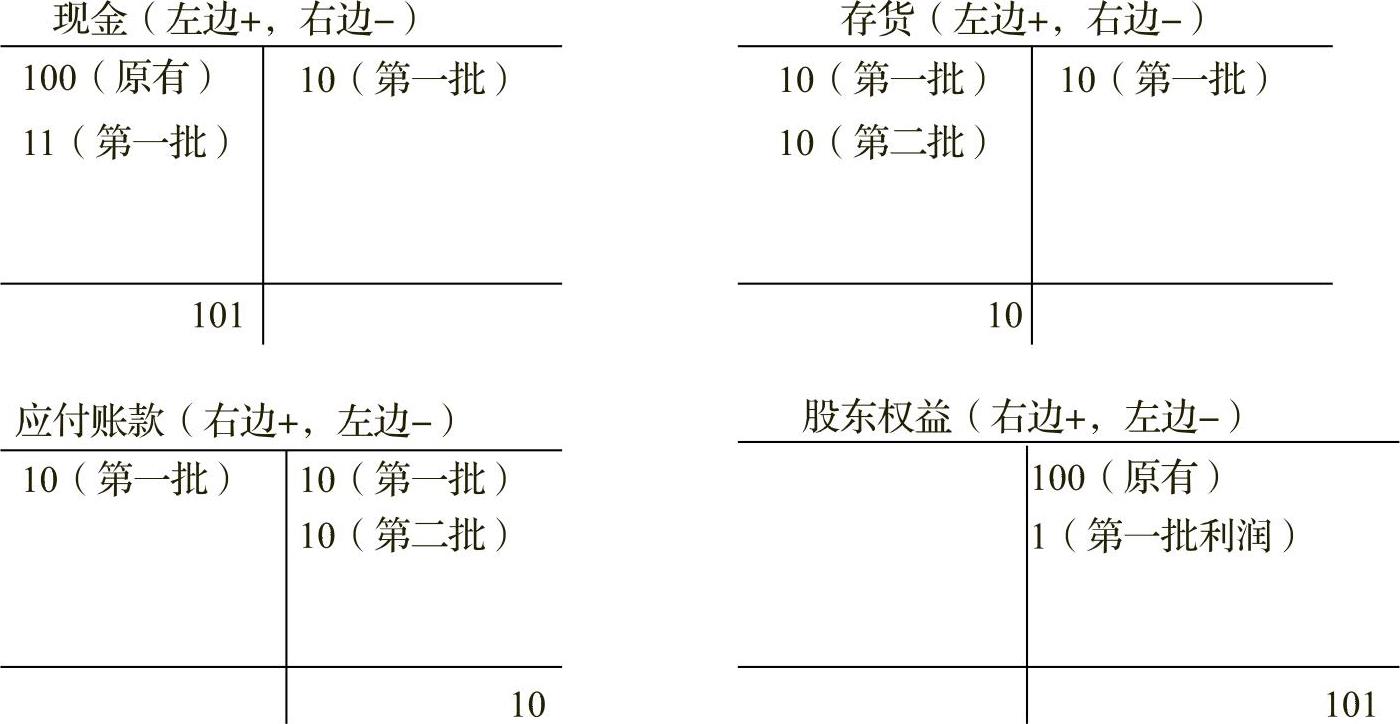

为了更清楚地表示每个科目的变化,我们用T字账户来明确地表示每个科目的具体变化。T字账户有一个特点:资产类的科目左边表示增加,右边表示减少;负债类的科目左边表示减少,右边表示增加,如图5-9所示。

图5-9 T字账户演示

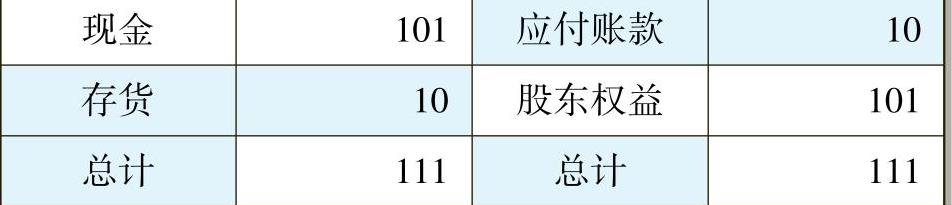

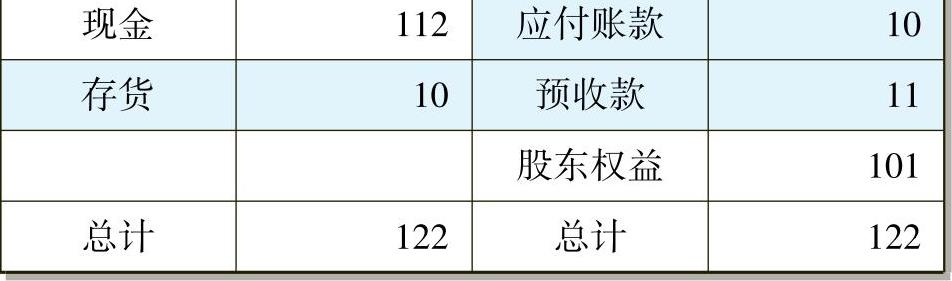

最终的资产负债表如表5-6所示。

表5-6 资产负债表(1月31日) (单位:万元)

这个模式代表一种平衡模式,存货金额和应付账款相同。对这家公司来讲,存货平均占用10万元的资金,不过这10万元资金并没有真正占用公司股东的资金,而是占用了供应商的资金。换句话说,供应商帮助公司提供了运营所需要的存货。

模式二

与供应商关系:到货后2个月付款;与客户关系:交货时收现金;

经营状况:货物平均1个月卖掉。

1月经营过程:1月1日,买入10万元存货(第一批),2个月后付款;货物在1个月内被卖掉,收11万元现金;又买入10万元存货(第二批)。T字账户演示如图510所示。

图5-10 T字账户演示

最终的资产负债表如表5-7所示。

表5-7 资产负债表(1月31日) (单位:万元)

与刚才的平衡模式不同,现在应付账款比存货要大,即已经从客户收到钱但是还没有付款给供应商。如果一个公司能够达到这种状态,就意味着在融资方面获得优势,一般不会出现流动资金短缺。什么样的企业可以获得这种优势呢?可能有两种:

◆企业在行业中处于优势地位,对供应商的采购在供应商的产能中占有较大比例,所以可以跟供应商谈判获得价格优势和付款时间的优势(在这个案例中,可以延后2个月付款给供应商);

◆假设对供应商还是1个月后付款,但是企业可以在半个月内卖掉存货,也可以出现上面这样的资产负债表。这种情况说明企业的销售能力、经营能力很强,对供应商的同等商务条件下依然可以获得流动资金的优势。

模式三

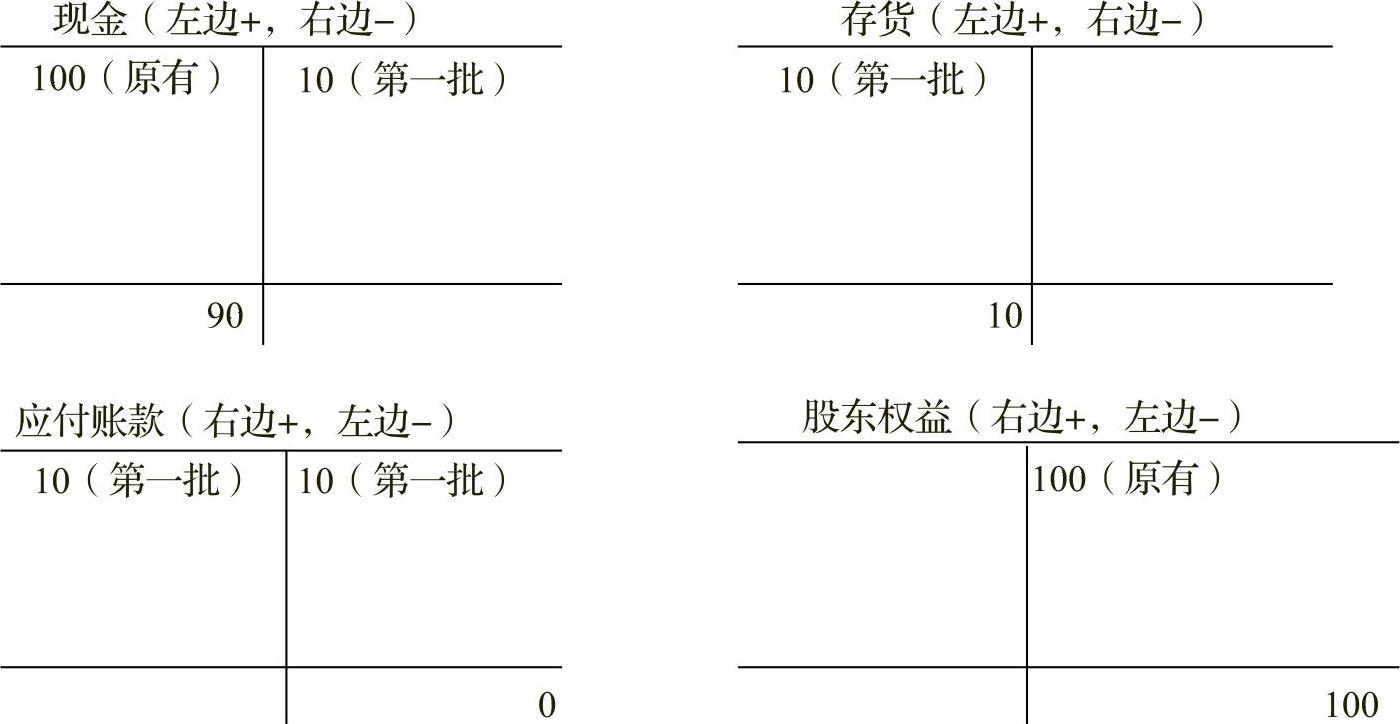

与供应商关系:到货后1个月付款;与客户关系:交货时收现金;

经营状况:货物平均2个月卖掉。

1月经营过程:1月1日,买入10万元存货(第一批),1个月后付款,T字账户演示见图5-11。(因为货物还没有卖掉,所以没有再次进货。)

(https://www.daowen.com)

(https://www.daowen.com)

图5-11 T字账户演示

最终的资产负债表如表5-8所示。

表5-8 资产负债表(1月31日) (单位:万元)

模式三与模式二正好相反,存货多于应付账款。原因就在于商品销售的速度慢于给供应商付款的速度:对供应商1个月后付款,可是商品要2个月才能卖掉。在这种状态下,意味着企业在流动资金上存在缺口,需要股东或者债权人的长期融资进行补充。这种情形也是由两种可能的原因造成的:

◆公司相对供应商弱势,没有得到很好的付款条件;

◆公司的销售能力差,货物周转相对慢于对供应商付款。这种情况可能是常规的,与行业有关;也有可能是市场的突发状况导致存货积压。比如北京等大城市对汽车的限购导致汽车经销商的库存积压。

模式四

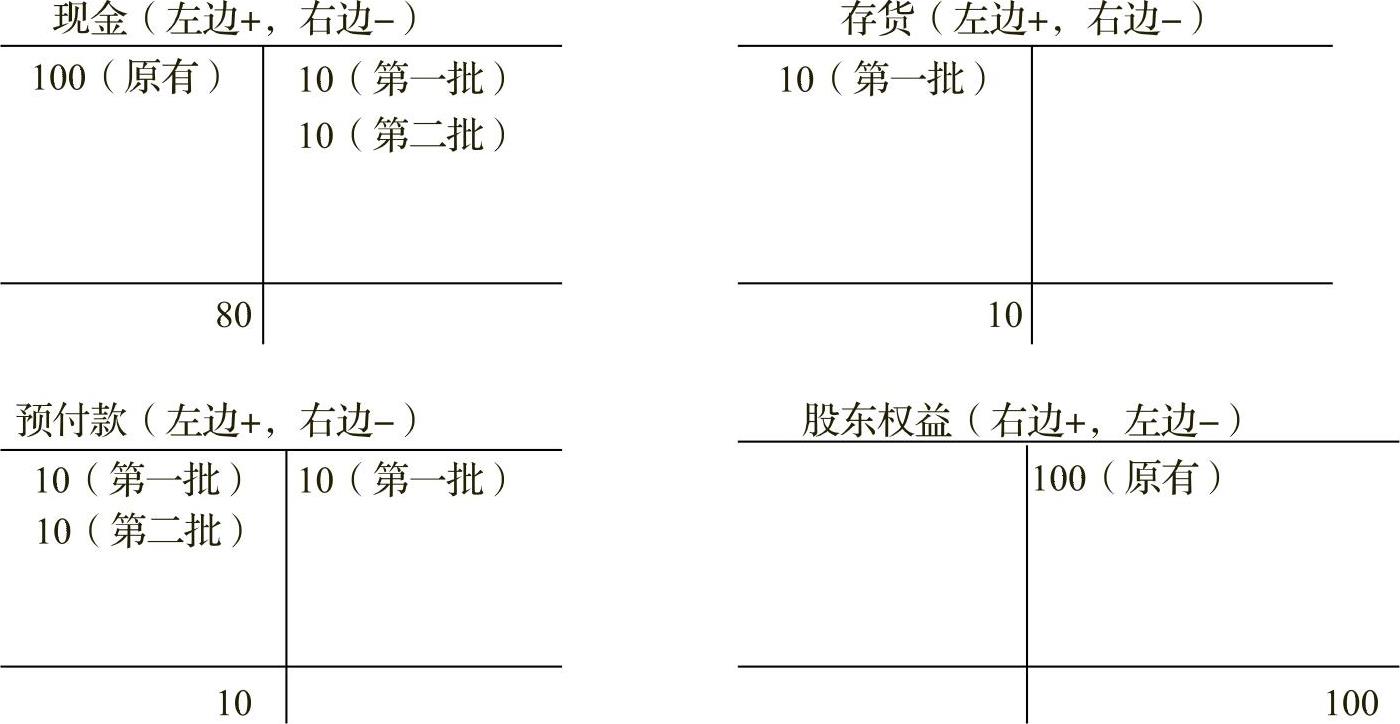

与供应商关系:需提前半个月付款方可拿货;与客户关系:交货时收现金;经营状况:货物平均1个月卖掉。

1月经营过程:1月1日,预付款10万元,半个月后到货;再付出10万元定第二批货。T字账户演示见图5-12。

图5-12 T字账户演示

最终的资产负债表如表5-9所示。

表5-9 资产负债表(1月31日) (单位:万元)

模式四反映的是对供应商的极度弱势的一种模式。不仅不可以占用供应商的资金,还要让供应商占用公司自己的资金。在资产负债表上,流动资产有存货和预付款两种形式,而流动负债上没有应付账款。有的时候流动资产多并不是公司的流动性好,而是对供应商弱势的反映。

另外,如果单纯从资金的角度看,模式四与模式三是比较类似的,在流动资金上都不占优势。可以这样理解,预付款其实也是某种形式的“存货”,是对资金的占用。

模式五

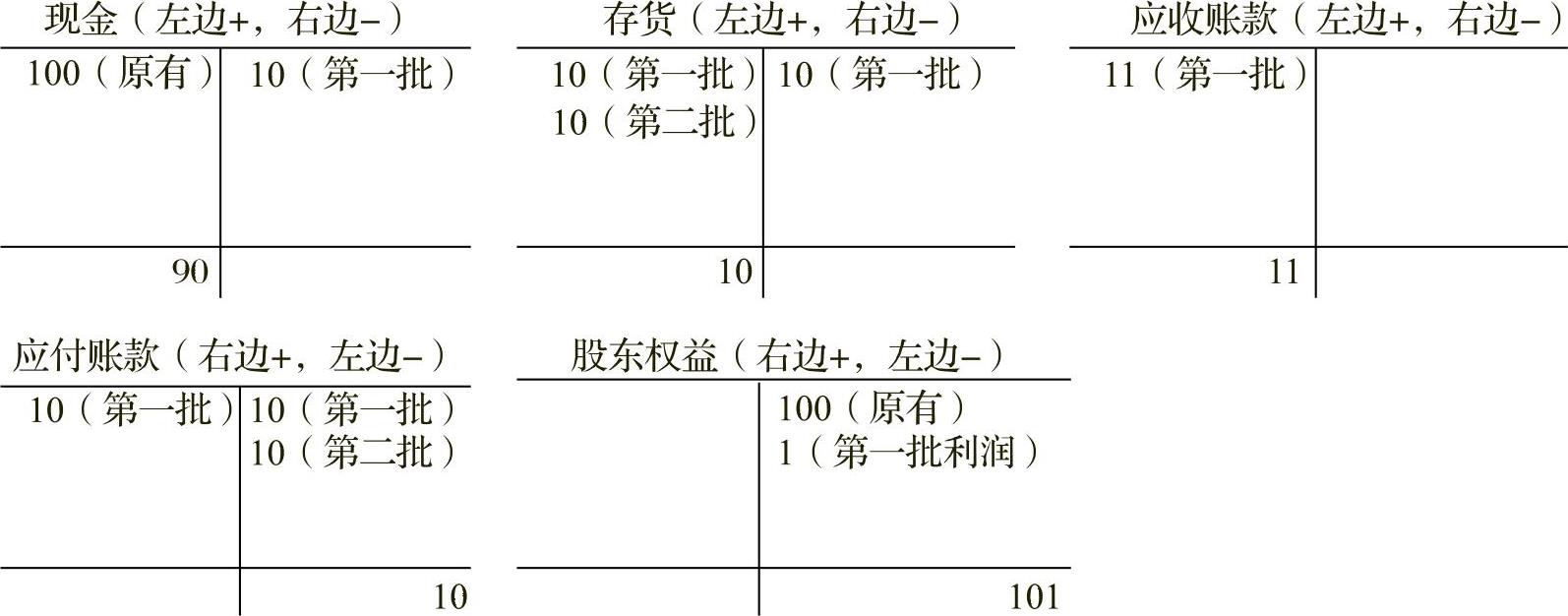

与供应商关系:到货后1个月付款;与客户关系:交货后1个月收款;

经营状况:货物平均1个月卖掉。

1月经营过程:1月1日,买入10万元存货(第一批),1个月后付款;货物在1月底被卖掉,产生应收款;又买入10万元存货(第二批)。T字账户演示见图5-13。

图5-13 T字账户演示

最终的资产负债表如表510所示。

表5-10 资产负债表(1月31日) (单位:万元)

模式五不仅反映了公司与供应商的相对关系,还反映了公司与客户的相对关系。虽然对供应商还是1个月后付款,但是由于客户不能在收货时立刻付款,相当于公司要给客户进行1个月的短期融资。这也反映了公司在与客户的关系上不占优势,客户相对比较强势。从资产负债表上看,存货和应收账款都代表资金占用,它们加在一起大于应付账款。从总体来看,公司还是存在流动资金的缺口。

模式六

与供应商关系:到货后1个月付款;与客户关系:客户提前1个月付款才可以得到货物;经营状况:货物平均1个月卖掉。

1月经营过程:1月1日,买入10万元存货(第一批),1个月后付款;1月1日收到客户预付款11万元,货物在1月底交货;1月底又收到客户预付款11万元,又买入10万元存货(第二批)。

T字账户演示见图514。

图5-14 T字账户演示

最终的资产负债表如表5-11所示。

表5-11 资产负债表(1月31日) (单位:万元)

如果公司相对客户处于强势地位,客户反过来也可以给公司进行融资。从表5-11中可以看到,供应商帮公司融资10万元,客户帮公司融资11万元,而公司只有10万元存货的资金占用。公司在流动资金上没有缺口,现金相对比较充足。在所有这六种模式中,模式六的现金是最多的。

上面分析了六种不同的生意模式。通过流动资产与流动负债的相对关系可以分析出公司与上下游的关系。当然,在真正的商业世界里,这几种模式可能是混合在一起的。也许有的公司在买原材料时需要提前付款,可是在卖产品时客户还要延迟付款,是模式四和模式五的混合体。这样的公司流动资金就会比较紧张,资金占用不仅来自供应商,还来自客户。

根据上面的六种模式,我们可以得出以下结论:

◆资金占用:存货、预付款项、应收账款;

◆资金供给:应付账款、预收账款。

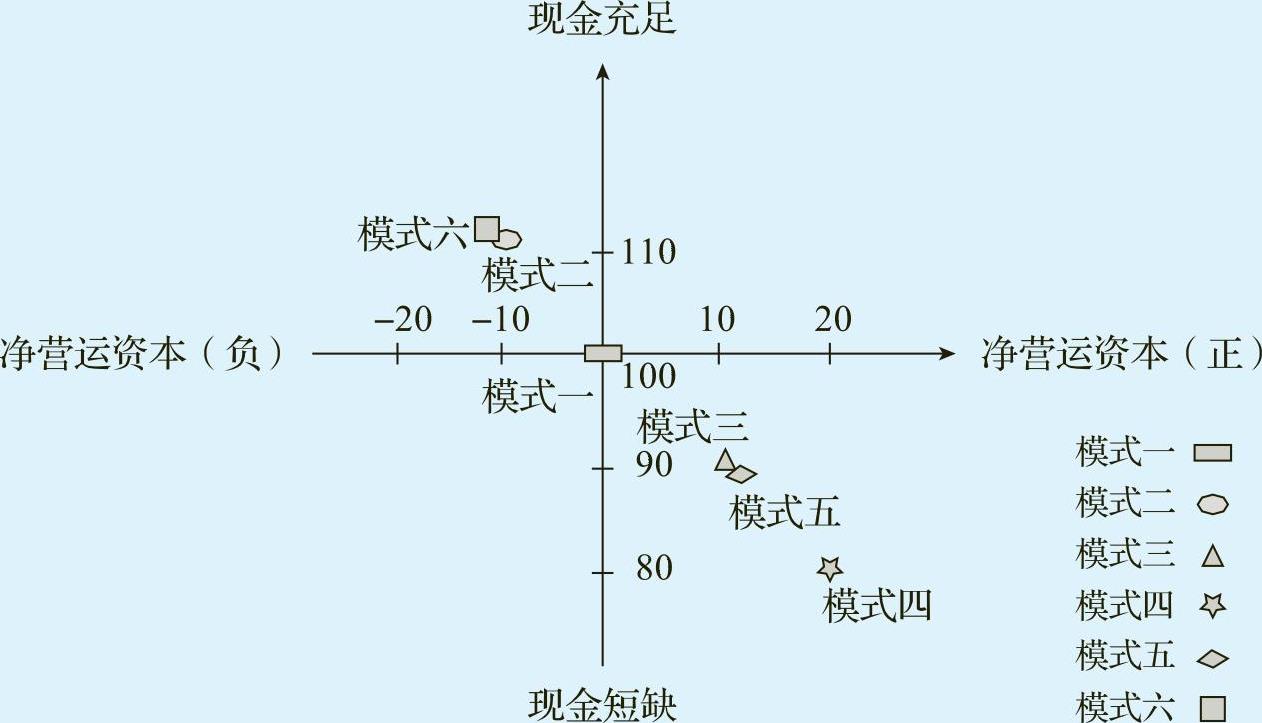

用一张象限图来表示这六种生意模式,见图5-15。

图5-15 现金流与营运资本 (单位:万元)

这张图的纵轴代表资产负债表上的现金值,横轴的净营运资本是用流动资产(存货、应收账款、预付款项)减去流动负债(应付账款、预收款项)得来的。按照前面的分析,净营运资本为正代表对资金的占用大于资金的供给;净营运资本为负代表资金的供给大于对资金的占用。

从图515上可以得出一个规律:净营运资本为正的公司都出现资金的短缺,净营运资本为负的公司都出现资金的盈余。这里说的短缺或者盈余不是指绝对的短缺或盈余,而是相比较初始的100万元现金而言的,目的是分析特定的商业模式对现金的影响。通过对这几个模式的分析,流动资产与流动负债对公司的意义就显而易见了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。