边际贡献的概念可以帮助我们进行决策。以饭馆为例,假设经过成本归集和分摊,一盘鱼香肉丝的直接成本和间接成本都可以计算出来,如下:

◆胡萝卜、笋丝等1.0元;

◆肉3.5元:

◆调料、辅料0.5元:

◆厨师工资2.0元:

◆服务员工资0.5元;

◆水电煤气2.0元:

◆灶具折旧费1.5元:

◆餐厅租金4.0元。

总成本是15元,如果这盘鱼香肉丝的定价是25元,那么一盘鱼香肉丝可以给这家餐厅贡献10元净利润。这里的利润还是财务会计的概念。

假设这家餐厅开在写字楼密集的地方,午餐时一座难求,吃饭的都是附近的白领,生意很好。可是到了晚上,只有少部分加班的白领才会光顾这家餐厅。餐厅的销售经理希望通过一些特价菜来吸引周边的居民来这里吃饭。如果鱼香肉丝被选作特价菜,价格的底线可以是多少?

财务会计报告中的会计利润对于决策的帮助有限。我们可以用边际贡献的理论来帮助决策。原则是只要边际贡献为正,这个决策就对公司有利。边际贡献是收入与变动成本之差,所以要首先找出成本中的变动成本:

◆胡萝卜、笋丝等1.0元;

◆肉3.5元:

◆调料、辅料0.5元;(https://www.daowen.com)

◆水电煤气2.0元。

这些变动成本之和为7元,也就是说每多卖一盘鱼香肉丝就会额外产生7元成本;餐厅租金之类的成本是固定成本,也可以认为是沉没成本,与决策没有关系;只要定价高于7元,就存在边际贡献,决策可行。

在制定一些特殊的销售价格时,会计利润往往会有误导作用,要求管理者必须回收所有固定成本和变动成本。而实际上,只要变动成本得到回收就可以。当然,不是所有定价都只要求回收变动成本,毕竟固定成本最终也要得到回收企业才能最终盈利。

在刚才的案例中,这家餐厅午餐的生意不错。我们假设午餐和晚餐是公司的两个产品线,因为午餐座位供给有限,产品的价格弹性不高,所以餐厅可以提高售价。午餐的高额毛利润吸收掉所有的固定成本;晚餐只要有边际贡献,即菜价高于变动成本就可以增加公司的盈利。可见,产品定位不一样,定价策略也有不同。

是否可以使用边际贡献方法进行定价的关键点是剩余产能的存在。晚餐的上座率不高,存在剩余产能,可以参照边际贡献来定价;而午餐的座位本身就很紧张,如果出现低价位产品就会替代本身赚钱的高价位产品,产生“挤出”效应。

目前很多餐厅、电影院和团购网站联合推出餐饮团购、电影票团购。团购的价格相当低廉,通常会限制团购的餐饮和电影票不能在用餐高峰和观影高峰时间使用,这样才不会产生挤出效应。但是,也有很多商家在设计团购产品时并没有进行精细的策划,没有相关约定,可能导致正常价格的销售被团购所替代,白白地损失了利润。

假设一家工厂生产保温杯,售价是150元,单位产品成本是100元,其中料、工、费分别为30元、50元和20元。工厂接到一个批量订单,1000个保温杯,价格150元/个。如果这个产品外包给另一家工厂来生产,总成本是90元,是否应该外包呢?

首先要明确的是这家工厂还有没有产能。如果没有产能,只能选择外包。只要客户价格高于外包成本就可以。

如果这家工厂还有产能,应该自己生产还是外包呢?表面上看外包的成本似乎更低。假设这家工厂的原材料和人工都是变动成本,生产费用是固定成本,即沉没成本。在做决策时,不应该受到沉没成本的影响,只考虑接受这个订单额外的收入与额外的支出之间的差额,如表12-1所示。

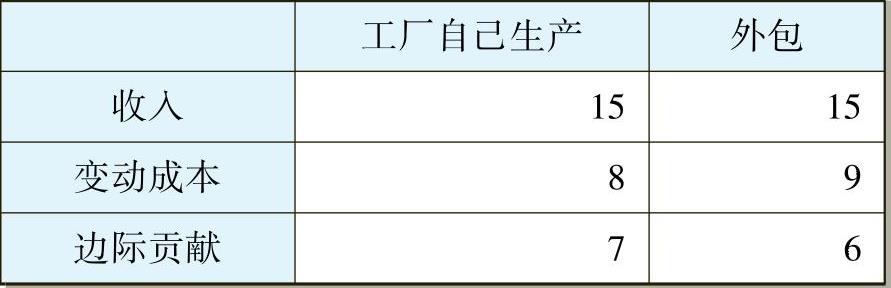

表12-1 外包的决策——边际贡献分析 (单位:万元)

工厂自己生产,额外的支出只有人工和原材料,一共8万元;如果外包,额外的支出为9万元,比较起来,还是工厂自己生产比较划算。

在考虑是否外包时,特别要注意是否有剩余产能。在本公司有剩余产能的情况下,折旧等生产费用属于沉没成本,与这个外包决策没有相关性,不用考虑;只考虑变动成本和边际贡献就可以得出最佳方案。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。