早在19世纪70年代,在“期权”这个名词产生不久后,已有学者探寻过在项目投资中存在的选择机会问题。期权理论在实物投资领域的应用最先由Ste wartC.Myers在1977年提出,他认为,当投资项目在一段时期内各阶段之间有相互的联系时,在项目的运营方面有着明显的期权属性,可以将这一系列的投资机会视作是“增长期权’,传统的方法不能对这种项目做出有效的评估,期权定价方法则能较好地分析解释这种项目。在20世纪70年代期权定价理论产生之前,人们对于评价企业所持有的选择权即经营灵活性的价值几乎是无能为力的,一般仅在进行投资决策时从定性的角度加以调整。随着Black、Scholes以及Myers的开创性工作,理论和实业界逐步将金融期权的思想和方法运用到企业经营中来,为具有经营灵活性的企业准确地进行投资决策分析提供了一种全新的解决方案。从Myers首次提出实物期权的概念以来,实物期权理论得到了快速的发展。总体上,对实物期权的研究可以分为理论研究、应用研究两个方面。在理论研究方面,Kesler对增长机会的战略和竞争特征进行了概念性探讨。Brealey和Myers,Mason和Merlon,Trigeorgis等对概念性实物期权工作框架进行了构建和完善。在应用研究方面,实物期权方法在自然资源估价、设备经营柔性、能源、医药行业、高新技术与RS0投资、人力资源管理等方面都得到了创新性的应用。

实物期权是金融期权思想在实物资产投资领域的扩展。Myers[44]认为:当投资者拥有实物投资机会时,投资者有权利但没有义务进行投资,因而可以将投资机会看做是投资者持有的增长期权。投资者的决策就是选择是否执行其投资期权及执行投资期权的最优时机。Dixit和Pindyck也指出,不可逆性与延迟的可能性是大多数投资的重要特征,这种延迟能力与不可逆的投资费用对投资决策产生深刻的影响,因为拥有投资机会的企业相当于持有一份与金融看涨期权类似的期权,企业有权利但没有义务在其所选择的未来某一时间投资于某项资产。当企业投资于某一不可逆投资机会时,它实际上是执行了其投资期权,同时这也意味着放弃了通过等待来获得可能影响其投资的愿望与时机选择的新信息的可能性。这种损失的期权价值实际上是当前投资的机会成本,必须包含在投资的成本之中。企业在进行投资决策时必须考虑由于不确定性所带来的期权价值,不确定性越大,期权价值越大。因此,企业必须选择投资的时机,以使企业的投资收益最大化。同时,他们还指出当某企业所拥有的投资机会具有垄断性时,企业投资决策的准则是项目价值减去投资成本,再减去期权价值的差大于零;而当某企业所拥有的投资机会具有竞争性时,竞争对手的占先会给该企业带来损失,因此,企业在进行投资决策时不仅要考虑期权价值,还要考虑由于竞争对手的占先给自己带来的损失这一机会成本。为了强调与金融期权的相似性,把获得实物资产的机会称为实物期权,应用期权定价思想来对实物投资机会进行评价与决策的方法,称为投资决策的实物期权方法。

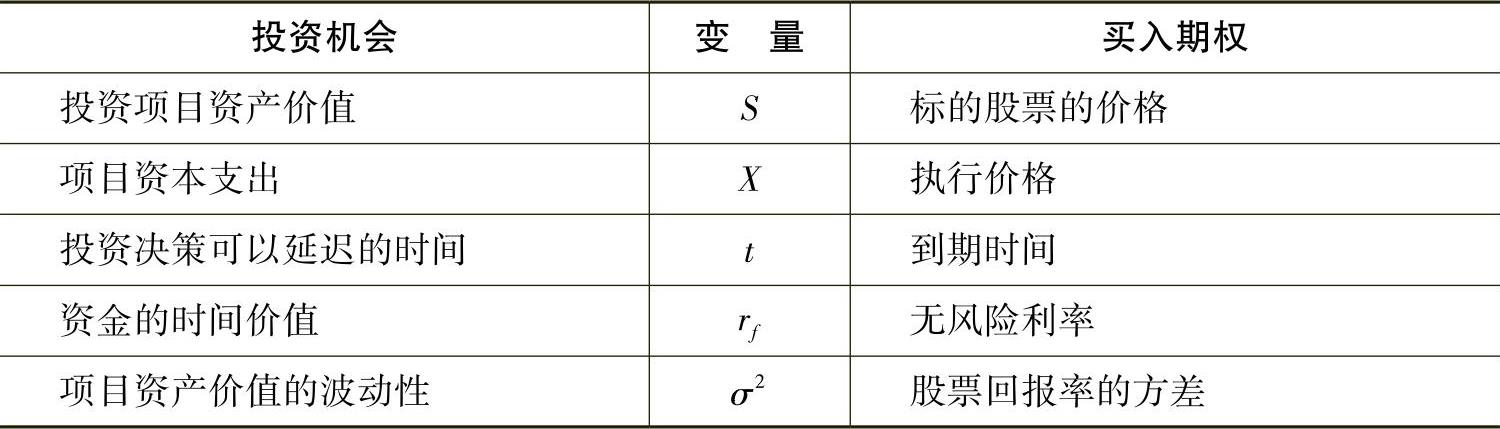

实物期权方法是资本预算的一种现代工具,是一种在不确定性条件下考虑不可逆性与决策柔性的项目评价与决策的方法。它克服了以现金流贴现为主的传统投资决策方法的许多不足之处。首先是贴现率问题,在风险中性、无套利的条件下,投资者的收益率只能是无风险利率,因而在资本预算的实物期权框架中,现金流的贴现率就是无风险利率;其次是投资决策的柔性问题,传统方法隐含的基本假设是投资成本是可逆的,并且决策是刚性的,即如果企业现在不投资,也就相当于企业永远放弃了投资机会。投资决策的实物期权方法考虑了投资决策的不可逆性与不确定性,是一种动态的投资项目评价与决策方法,能够根据未来的不确定性信息灵活地选择最优的投资时机,以便充分利用不确定性所带来的期权价值,延期期权(Option to Defer)、转换期权(Option to Switch)、建设期期权(Time-to-build Option)、增长期权(Growth Option)、放弃期权(Option to Abandon)以及更改期权(Option to Alter)等正是这种决策柔性的体现。这种决策柔性是对传统方法的完善。最后,实物期权方法改变了传统方法对待风险的态度,传统方法对称地处理不确定性带来的风险,认为项目的不确定性越大,风险越大,企业的要求收益率就越大。而实物期权方法由于将投资项目看做是企业所持有的期权,按照期权定价的思想,在投资项目分析中,针对未来不确定性而采取的相应行动,可以扩大有利变化带来的收益,限制不利变化带来的损失。因而在实物期权框架中,不确定性是有价值的,Trigeorgis[45]就指出在实物期权框架中,项目扩展的净现值就是传统的净现值与实物期权溢价之和。表412描述了实物期权中投资机会和金融期权的买入期权的对应关系。(https://www.daowen.com)

表4-1-2 投资机会与买入期权的对应关系

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。