在最近20年里,信息技术投资经历了空前的增长。但许多研究者认为,大多数的IT项目没有进行合适的投资分析。传统的项目评估工具,如IRR和NPV,并不适合具有高度不确定性的IT项目的评估。本章利用实物期权方法分析了ERP项目的投资,与传统的NPV方法相比,这种方法在项目开始后管理者拥有推迟、延期甚至取消项目和改变投资规模的权利,很好地考虑到了ERP项目投资过程中项目投资收益和成本的不确定性,弥补了以往利用实物期权进行ERP投资评估的研究不足。

本节将ERP项目投资决策看做是一个带有潜在随机过程和约束条件的多阶段或序列投资决策问题,多阶段或序列投资决策问题是一类重要的实物期权,包含大量的内在关联的投资机会,ERP项目投资中包含各类期权和复合期权。然而采用二项式和有限微分方法难以评价ERP投资项目中的复合实物期权价值。因此本节运用多段随机规划方法来建立投资决策模型。

(一)ERP项目的投资策略

RamL.Kumar提出IT项目投资一般包括一些并行的活动和相关的投资决策,在IT项目投资中存在连续的决策投资行为,前一阶段的投资决策和后面的投资决策密切相关,为以后的决定提供了前提条件和学习期权。这种把IT项目投资看做系列投资决策观点的应用是十分广泛的,包括各种类型的IT项目(如ERP系统)等。企业实施ERP系统一般有两种最主要的策略:

策略1:购买领先ERP厂商的综合软件包系统,这些系统包括了主要商业功能(财务,生产,人力资源,市场,销售)的信息需求,然后设计,安装,实施这些组件。

策略2:

a)选择购买一些最佳组件,这种方法先为企业主要的职能部门提供最新

的和最好的软件解决方案,然后在这些部门试运行,供用户使用。

b)进一步为其他部门选择运用最佳组件,设计和开发中间件(连接应用

程序的软件工具),实现系统综合的集成。

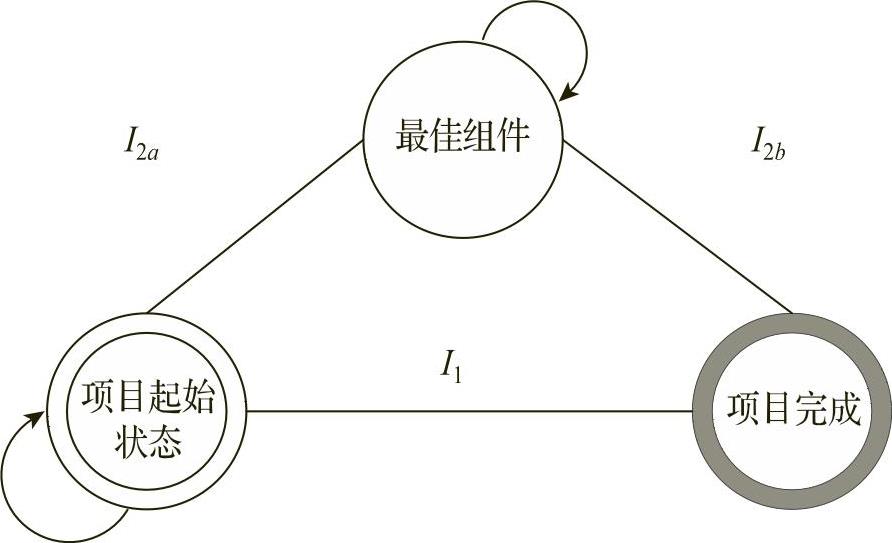

图4-4-1 ERP项目的投资策略图

假定ERP项目投资决策过程是一个从1到T内离散的确定的时间点,在每一个决策点或者投资评价阶段t∈{1,…,T},企业决策者拥有投资决策柔性,即在投资时机和投资规模上具有期权。在投资策略的选择上有两个假设,如图441所示。

假设1 在每个决策评价点t∈{1,…,T}上,企业ERP项目的决策者可以选择投资策略1,也可以选择投资策略2,但是只能在投资策略1和策略2中选择一个,也可以选择暂时等待搜集到更多的信息后再投资。

假设2 如果决策者一旦选择投资策略2a,那么在投资评价期结束T时间点前必须选择投资策略2b。

投资策略2a的实施(即ERP系统模块在某些部门的实施),可以为将来在企业内全面实施积累一些宝贵的经验,并且为管理者提供了关于ERP项目总收益的更好的信息,为管理者在下一阶段投资决策提供经验参考。因此为下一阶段提供了学习期权。假定学习期权的价值为L,L为可预测的定值。可见项目的投资过程中存在复合期权,一些期权并不是来自标的资产而是其他期权。(https://www.daowen.com)

(二)ERP项目的投资过程分析

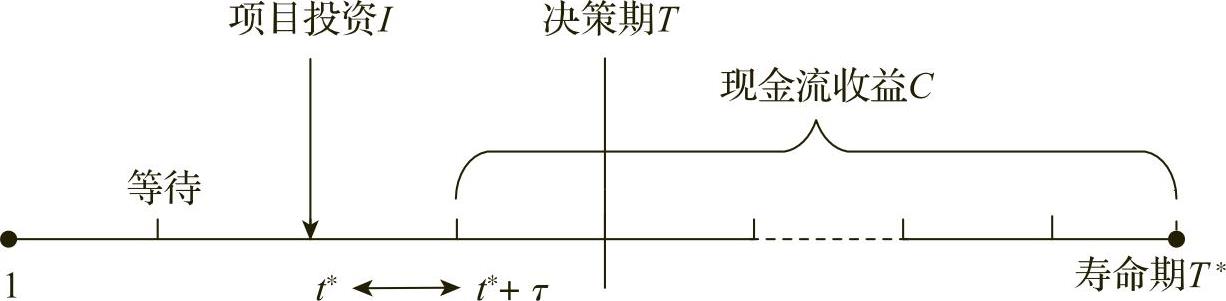

在ERP项目投资中,将ERP项目投资看做一个IT捕获项目(IT Acquisition Project),企业有机会投入一定的费用(I)实施ERP系统。在决策期T时间段内的任何一个时间点t∈{1,…,T}作投资决策时,投资成本是确定的,但是I的未来变化是不确定的。

τ 为从项目投资点到ERP系统正式上线给企业带来收益的时间段,ERP系统实施建成后,企业开始成功实施ERP系统,ERP购买投资中,企业可以投入资金I以获得ERP项目资产,在时间段T内的任何时间t,I是已知确定的,然而I的将来变化是不确定的。购买资产以后,企业开始获得收益C,表示从IT资产中获得各种不同的收益。直到系统寿命期T∗结束。由于ERP投资成本和收益的不确定性,也许企业等待一段时间比立即进行投资要好。因此,ERP项目投资存在等待期权。两种投资策略的投资过程时间分析如图442与图443所示。

图4-4-2 投资策略1的投资过程时间分析图

图4-4-3 投资策略2的投资过程时间分析图

假设成本与收益均不确定,在进行投资以前,最好等待一段时间。进一步地说,如果某一种ERP资产的成本随时间而降低,这将促使在进行投资前等待。然而,ERP系统的使用寿命会随着新技术的出现和发展而缩短,等待将会缩短从该项投资中获得收益的时间,所以收益也会减少。所以两种因素都必须进行考虑,以做出最佳的决策。

(三)模型简要描述

本节在前两节描述的基础上,进一步构建出基于实物期权的ERP项目投资随机规划决策模型。

假定制造型企业的管理者正面对一个ERP项目投资的最优化投资决策问题。项目投资成本中的软件咨询培训费用和未来的收益都具有不确定性,因此项目决策者面临一个不确定条件下的最优决策问题。

在每个投资决策点t∈{1,…,T}上,企业的决策者都有现在投资或者未来投资两种选择,并且能够决定是选择投资策略1还是选择投资策略2,这两种投资策略只能选择一个。在投资规模上,如果一旦选定了投资策略,接下来就要确定选择什么样级别系数的ERP软件系统,这是一个典型的多时间段的两阶段决策问题。为了评价ERP项目投资中的复合期权,本章用ROV来表示在ERP项目投资整个的实物期权价值,即

ROV=max(NPVoption-NPVstatic,0)(4-4-1)

其中NPVstatic是在t=1决策点,没有考虑ERP项目投资中的管理柔性下的整个项目的净现值,如果在t=1决策点立即投资那么投资成本和未来收益都是确定的,所以NPVstatic为一个定值。NPVoption是拥有投资时机和投资规模选择权的净现值。假定λ是无风险利率。ERP项目投资的最优化投资决策问题就是如何选择最佳的投资策略、投资时机和投资规模使ROV最大化。以下详细描述该投资模型。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。