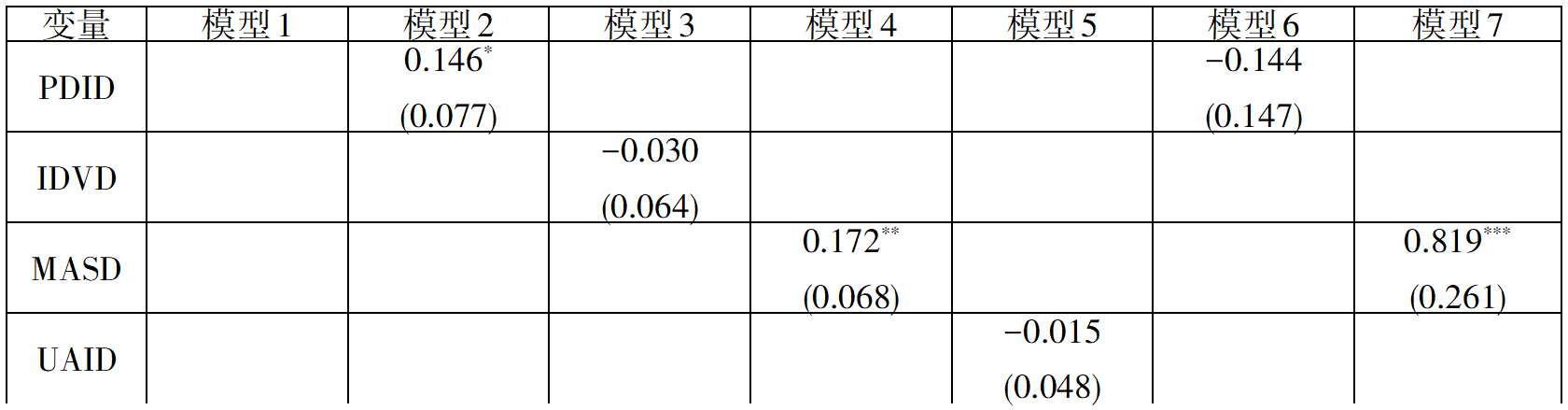

回归结果见表6.5中模型2—5:

表6.5第六章回归结果

注:***p<0.01;**p<0.05;*p<0.1;括号内为标准误差。

资料来源:作者自制。

模型回归发现:

(1)模型1是全控制变量回归,直观观察控制变量与因变量之间的关系。

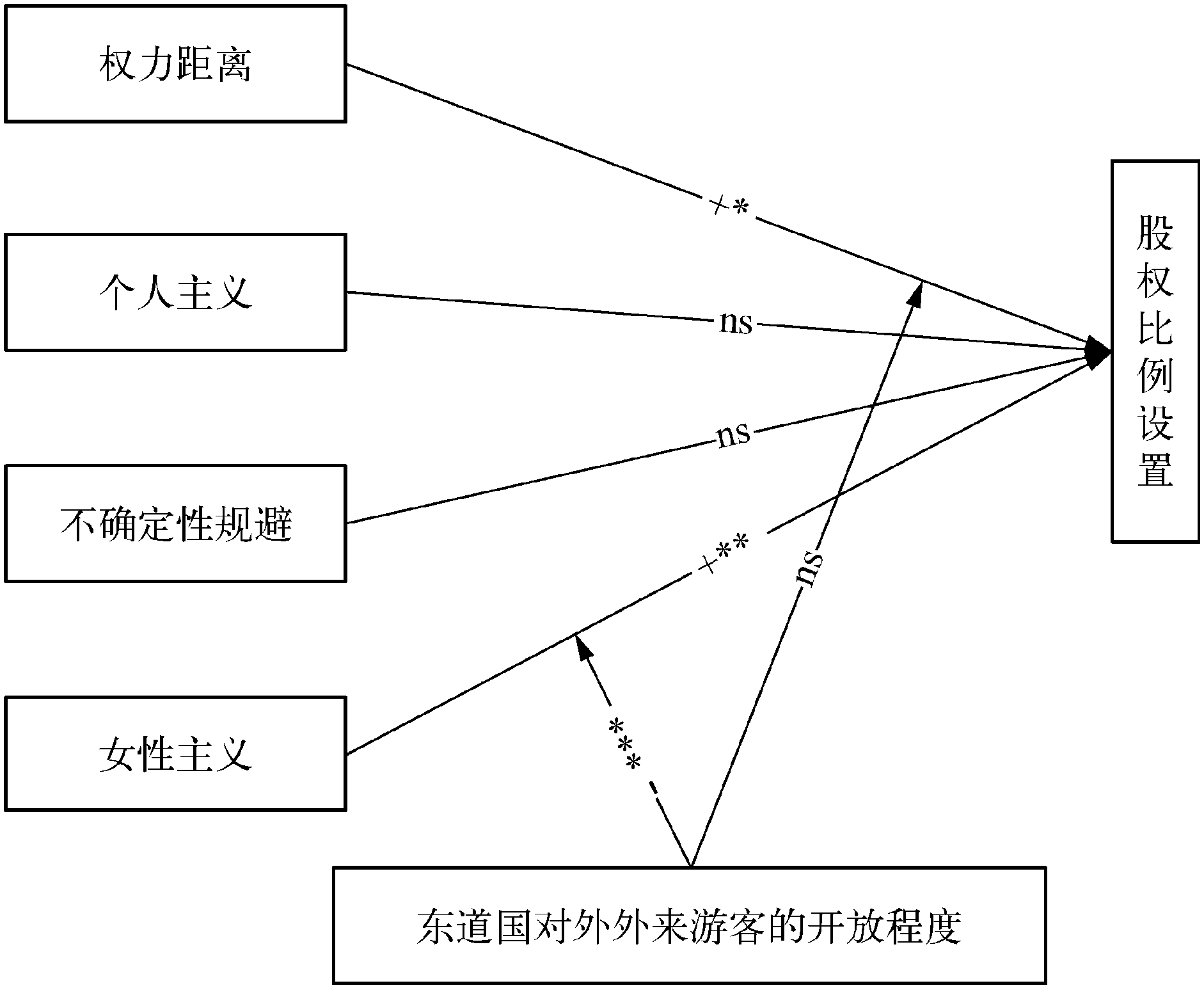

(2)模型2验证国家间权力距离的差异与跨国企业进入海外市场的股权比例之间的关系,回归系数为0.146(p<0.1),假设9a得到支持,即中国企业到权力距离越小的国家时,越倾向于较高的股权控制,因为中国属于权力距离大的国家,中国的企业更加倾向于集中决策,而且层级比较明显。当中国企业进入权力距离较小的国家时,由于权力距离的差距可能会导致上下级之间或者员工之间因为不理解对方的行事风格而引起的矛盾,加大了跨国公司内部知识转移和核心竞争力转移的难度,为了提高企业内部的管理知识转移的效率,企业会选择更高的股权控制,尽量减少因为权力距离不同而引起的矛盾。

(3)模型3验证国家间个人主义/集体主义差异与跨国企业进入海外市场的股权比例之间的关系,回归系数为-0.030,不显著,假设9b没有得到支持;

(4)模型4验证国家间男性主义/女性主义差异与跨国企业进入海外市场的股权比例之间的关系,回归系数为0.172(p<0.05),假设9c得到支持。即中国企业到偏重女性主义的国家时,越倾向于选择较高的股权控制,因为中国属于偏男性主义的社会,企业员工参与感比较低,重要决策都是由企业高层来决定,员工对企业认同感比较低,通常不会积极地参与管理工作。而在女性主义指数较高的国家,企业员工会积极参与企业管理及决策,员工对组织的认同感比较高。当中国企业进入到偏重女性主义国家时,东道国的与企业相关联组织的员工可能会对中国企业内部决策以及员工工作参与积极性并不认同,从而会造成对彼此工作的不理解,会降低相互合作的效率,因此,为了提高企业日常运营的效率,提高企业内部知识转移和竞争力转移的效率,企业会尽量减少与东道国员工互动的机会,从而会选择较高的股权控制,掌握企业决策的主动权。

(5)模型5验证国家间不确定性规避差异与跨国企业进入海外市场的股权比例之间的关系,回归系数为-0.015,不显著,假设9d没有得到支持。(https://www.daowen.com)

为了进一步验证东道国对外国游客的开放程度,本章继续做了以下两个回归:

OS=β0+β1PDID+β2FFV+β1'PFFV+β3IDis+β4COR

β5TAR+β6FDI+β7COT+β8EGR+β9GPC+β10COS+∑IND+ε

OS=β0+β1MASD+β2FFV+β1'MFFV+β3IDis+β4COR

β5TAR+β6FDI+β7COT+β8EGR+β9GPC+β10COS+∑IND+ε

(6)通过以上回归,回归结果见表6.5,模型6验证东道国对外国游客开放程度与权力距离交互作用对跨国公司海外子公司股权设置的影响,权力距离与交互项的回归系数分别为-0.144和0.044(p<0.01),调节效应不显著,假设10a没有得到支持。

(7)模型7验证东道国对外国游客开放程度与男性主义/女性主义距离交互作用对跨国公司海外子公司股权设置的影响,个人主义/集体主义与交互项的回归系数分别为0.819(p<0.01)和-0.108(p<0.01),调节效应显著,假设10b得到支持,即东道国对外国游客的开放程度减弱了中国与东道国之间男性主义/女性主义差异与跨国公司海外子公司股权之间的关系。即跨文化的交流在一定程度上可以帮助两国人民之间文化的认同,从而减少因为文化的不同给企业决策带来的影响。

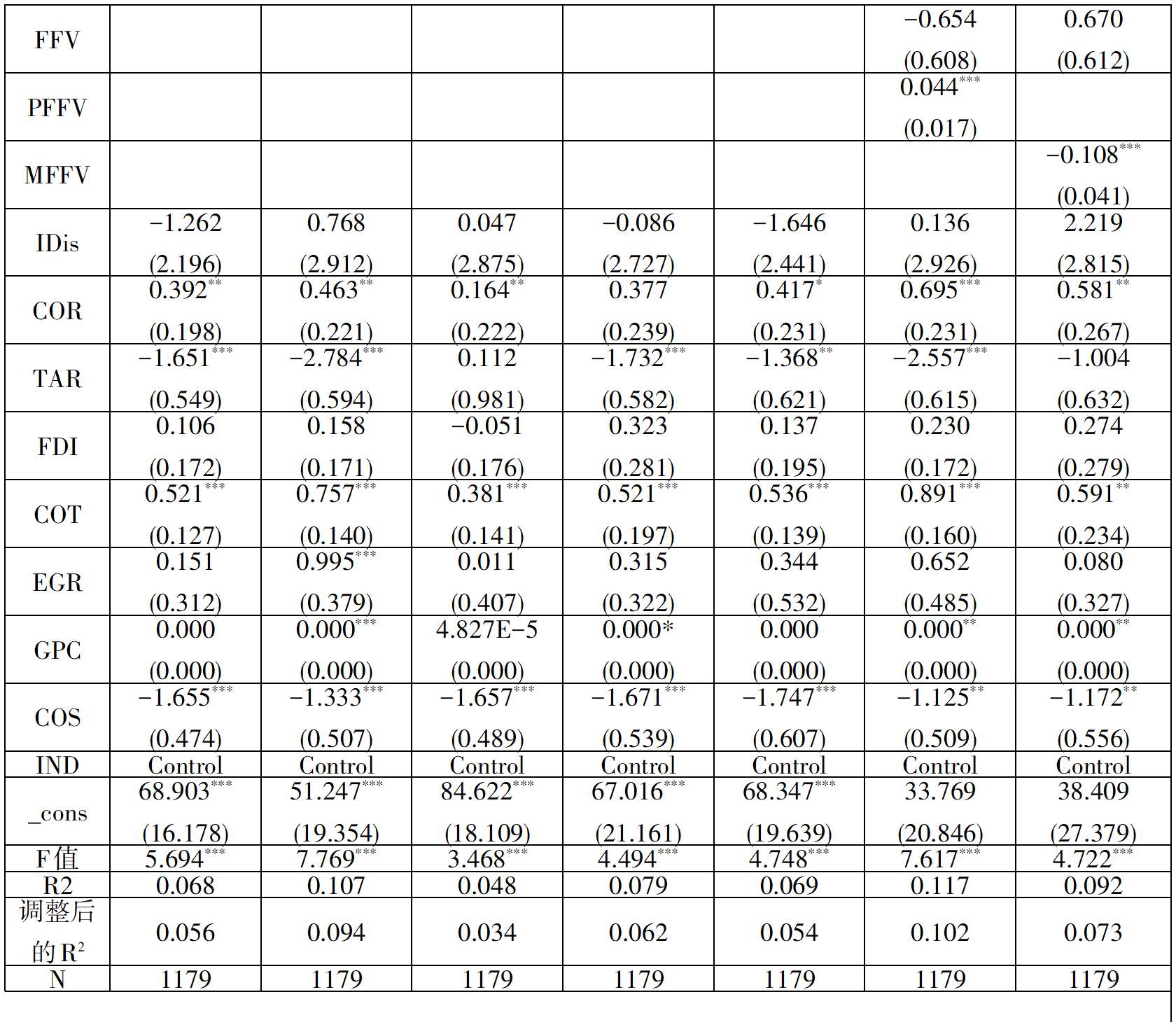

此外,从回归结果可以看出有些控制变量与因变量之间存在的某种影响关系:(1)公司税负与跨国公司对海外子公司的股权控制之间呈显著正相关关系;(2)母公司规模与跨国公司对海外子公司的股权控制之间呈显著负相关关系。

图6.2第六章实证检验结果

注:“+”表示正向关系,“-”表示负向关系,“ns”表示无显著关系,*表示p<0.1,**表示p<0.05,***表示p<0.01,上图中省去了调节变量不显著的连线。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。