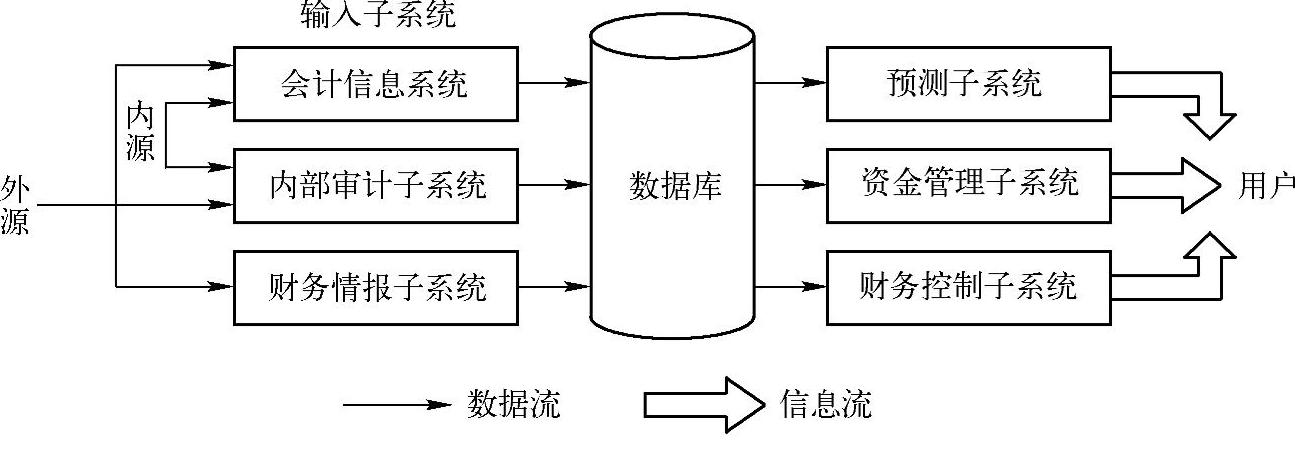

财务的总目标是更好地利用资金和剩余资金进行最优投资。财务信息系统是为协助主管达到以上目标而开发的计算机系统。财务信息系统的概念模式如图3-17所示。

图3-17 财务信息系统概念模式

内部审计子系统实际上也是会计功能。审计包括财务审计和运营审计。财务审计主要看公司的财务记录是否正确,账和钱是否一致,而运营审计是审计财务手续是否完备、高效,它往往和信息系统的再设计联系在一起。审计可以请外部审计公司来进行,也可由公司内部组织进行。外部公司审计的最大好处在于客观性及其知识的全面性。内部审计只有在大公司才可能有常设的机构。运营审计一般应有信息系统分析员参加。

财务情报子系统向股票持有者(股东)、财务社团以及政府机构提供信息,帮助其了解公司经济环境。公司每年要给股东报告,说明投资效益,包括股票的年增长率、与500家大公司平均指数比较、各种产品的盈利比例等,每年还要召开股东大会,大的公司均设有股东联络部掌管这方面工作。它还负责收集股东的意见和建议,并及时和股东沟通。财务情报子系统还从政府报告、期刊、网上数据库中收集经济信息,以便分析经济形势。现在Internet上也有这种服务,如Dun&Bradsteet等。

输出子系统是财务系统的主要系统,它能帮助公司进行财务决策。预测子系统所用技术和市场信息系统相同。

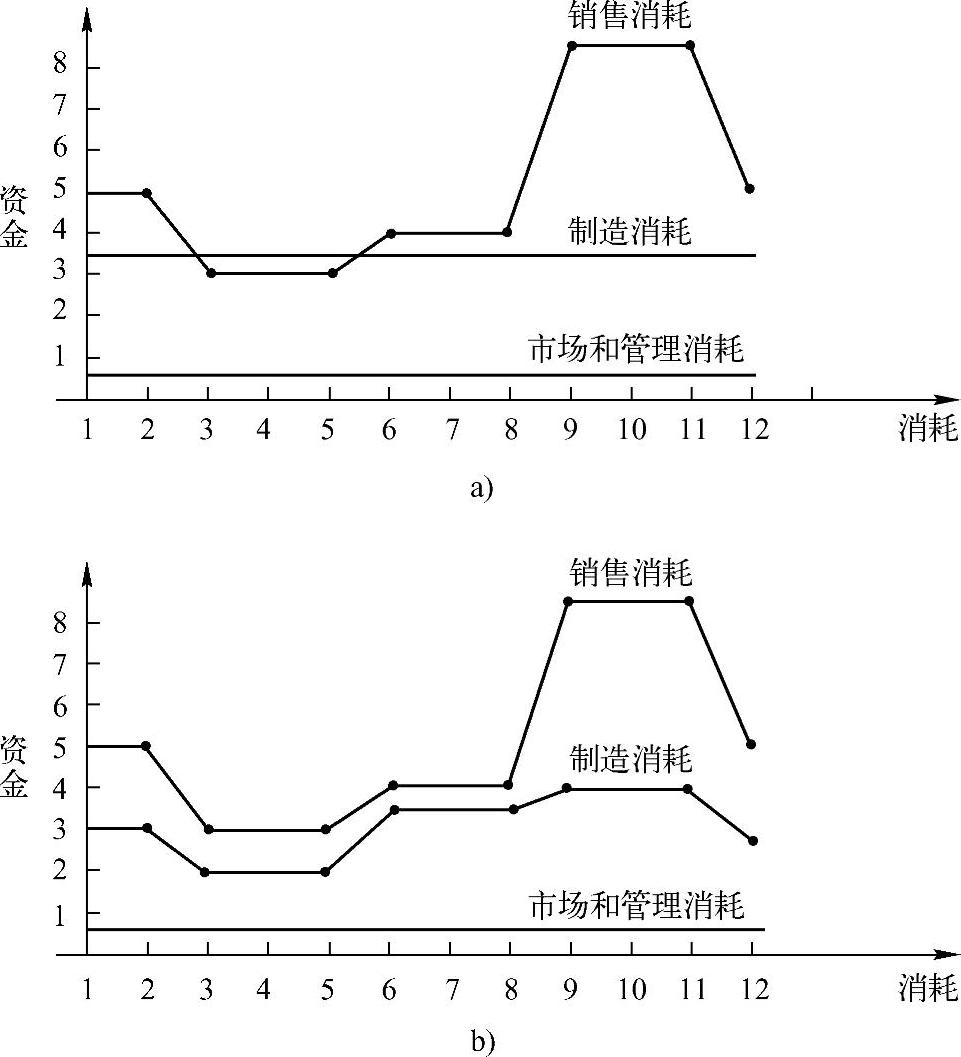

资金管理子系统可以说是财务系统最重要的子系统。它帮助企业实现两个目标:保证收入流大于消耗支出流并保证这个条件在全年是稳定的,为此要进行现金流分析,例如某公司的销售和消耗如图3-18所示。

(https://www.daowen.com)

(https://www.daowen.com)

图3-18 销售-消耗图

a)原销售-消耗图 b)修改后销售-消耗图

图3-18显示出,当我们可以延缓一下制造材料的付款日期,我们就可保证全年不出现负的资金流。有时拖延可能带来损失,例如罚款和利息。负资金流也可能带来损失,如贷款的利息。信息系统可进行这种模拟,以达到折中目的,使总效益最好。

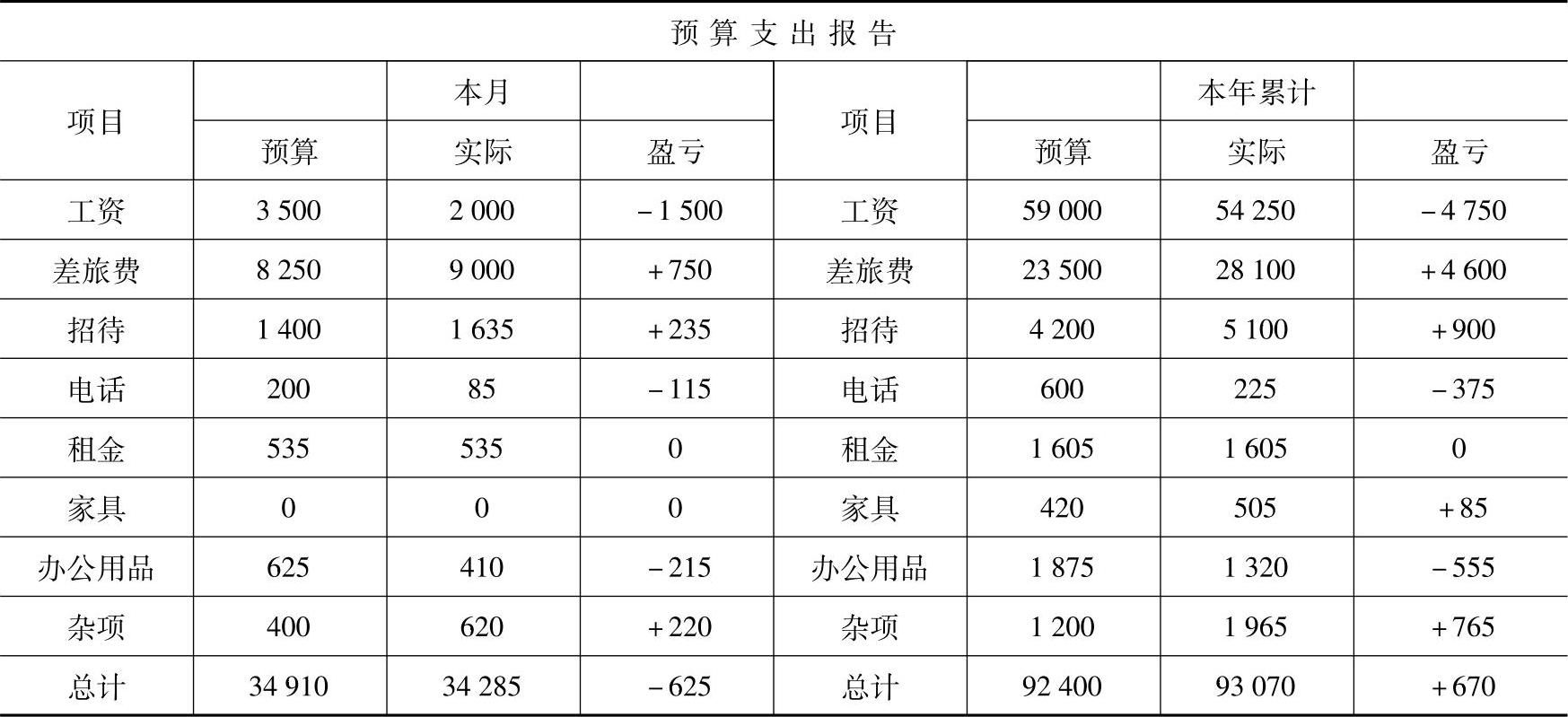

财务控制系统要控制一些支出并控制一些企业性能的参数。控制的支出包括工资、电话、租金、办公用品等,系统可以给出表格以便管理人员发现问题,如表3-3所示。

表3-3 预算支出表格

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。