第五节 财产税和行为税

财产税是以纳税人拥有或由其支配的财产为征税对象的一类税。其特点是课税具有选择性;税额与财产的数额直接有关,体现量能负担原则;税法不易转嫁,课税比较公平;但因税收弹性差,税源有限,所以一般作为地方税种。

我国现行税制中属于财产税类的主要税种有:房产税和城市房地产税,本部分主要介绍房产税。城市房地产税是对在我国境内拥有房屋产权的外商投资企业、外国企业、外国组织和外国人所征收的一种税。其征收管理基本上与房产税相同,故不另述。此外遗产税也属于财产税的范畴,但目前我国尚未开征。

行为税是国家对某些特定行为所征收的一种税。其特点是具有明显的政策性目的。征收行为税能够因地制宜、因时制宜、随时根据需要开征或停征。本节介绍的行为税主要有契税、印花税和车船使用税。

(一)房产税

房产税是以房产为征税对象,依据房产价格或房产租金收入向房产所有人或经营人征收的一种税。它对于加强房产管理,配合城市住房制度改革,为城市建设筹集资金等都具有一定意义。房产税属于地方税。

(1)征收范围即纳税人

城市、县城、建制镇和工矿区内的房屋均为房产税的征收范围。

上述范围内的房屋权所有人为纳税人。其中,产权属国家所有的,用经营管理单位纳税;产权属集体和个人所有的,由集体单位和个人纳税;产权出典的,由承典人纳税;产权所有人、承典人不在房产所在地和产权未确定及租典纠纷未解决的,由房产代管人或使用人纳税。外商投资企业、外国企业和外国人暂不缴纳房产税。

(2)计税依据及税率

房产税的计税依据和税率分为两种:对经营自用的房屋,以房产原值一次减除10%~30%的损耗价值后的余值,作为计税依据,使用1.2%的税率;对于出租的房屋,以租金收入为计税依据,适用税率为12%。但对个人按市场价格出租的居民住房,可暂减按4%的税率征收房产税。

(3)计算方法及税款缴纳

房产税的计算公式为:

应纳税额=计税依据×适用税率

房产税实行按年计征,分期缴纳的办法。纳税期限由省级人民政府规定。各地一般规定按季或按半年征收一次。

房产税在房产所在地缴纳。房产不

在同一地方的纳税人,应按房产的坐落地点分别向房产所在地税务机关缴纳。

(4)减、免税

房产税的免税项目主要有:

①国家机关、人民团体、军队自用的房产。

②由国家参政部门拨付事业经费的单位自用的房产。

③宗教、寺庙、名胜古迹自用的房产。

④个人所有的非营业用房产。

⑤经财政部批准免税的其他房产。

(二)契税

契税是以在我国境内转移土地、房屋等不动产权属为征税对象,向产权承受人征收的一种税。

(1)征收范围及纳税人

契税的征税范围包括五个方面:国有土地使用权出让;土地使用权转让,包括出售、赠与和交换;房屋买卖;房屋赠与;房屋交换。

契税的纳税人是在我国境内转移土地、房屋权属,承受的单位和个人。

(2)税率

契税实行3%~5%的比例税率。具体的执行幅度,由省级人民政府根据本地区的实际情况确定。

(3)计算方法及税款缴纳

应纳税额的计算公式为:

应纳税额=计税依据×适用税率

契税的计税依据,按照土地、房屋交易的不同,分三种情况确定:

①国有土地使用权出让、土地使用权出售和房屋买卖的计税依据,为交易的成交价格。

②土地使用权和房屋赠与的计税依据,由征收机关参照土地使用权出售、房屋买卖的市场价格确定。

③土地使用权和房屋交换的计税依据,为所交换的土地使用权和房屋的价格差额。

纳税人应当自纳税义务发生之日起10日内向土地、房屋所在地的契税征收机关办理纳税申报,并在契税征收机关核定的期限内缴纳税款。

契税的纳税地点是土地、房屋所在地的契税征收机关。

(4)减、免税(https://www.daowen.com)

契税的主要减免规定有:

①国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学医疗、科研和军事设施的,免征契税。

②城镇职工按规定第一次购买公有住房的,免征契税。

③承受荒山、荒沟、荒丘、荒滩土地使用权用于农林牧渔业的,免征契税。

④符合免税规定的外交机构和外交人员可以免税。

⑤因不可抗力丧失住房而重新购买住房的,可酌情减税或免税。

⑥其他依法可以减免的情况。

(三)印花税

印花税是对经济活动及交往过程中书立、使用、领受应税凭证的行为所征收的一种税。印花税的特点是:①覆盖面广。凡税法列举的合同或具有合同性质的凭证、产权转移书据、营业账簿、权利及许可证照等,都应当交纳印花税。②税率低,税负轻。印花税最高税率为4‰,最低税率仅为0.5‰;按定额税率征税的,每件5元。③纳税人自行完税。即纳税人在发生纳税义务的同时,自行购买印花税票后,应当一次足额将其粘贴在应税凭证上,然后对已粘贴的税票自行用笔注销或划销。

(1)纳税人及征税范围

印花税的纳税人为在我国境内书立、使用、领受属于征税范围内所列凭证的单位和个人,包括立合同人、立账簿人、立据人和领受人4种。需要说明的是,凡是有两方或两方以上当事人共同书立的,各方当事人都是印花税的纳税人,应当各自就其所持有的凭证履行纳税义务。

印花税的征税范围可分为经济合同、产权转移书据、营业账簿、权利、许可证照和经财政部门确定征税的其他凭证等的共5类。

(2)税率

印花税对各种合同及具有合同性质的凭证、记载资金的账簿和产权转移书据等,采用比例税率,分别设置0.05‰、0.3‰、0.5‰、1‰和4‰五档;对权利、许可证照和营业账簿中的其他账簿,采用定额税率,单位税额均为每件5元。其中,适用4‰税率的为“股权转让书据”。

(3)减、免税

印花税的主要免税项目为:已缴纳印花税的凭证副本或抄本;财产所有人将财产赠给政府、社会福利单位、学校所立的书据;无息、贴息贷款合同;外国政府、国际金融组织向我国政府和国家金融机构提供优惠贷款书立的合同;农林作物、牧业畜类保险合同。

(四)车船使用税

车船使用税是以车、船为征税对象,向拥有并使用车船的单位和个人征收的一种税。征收车船使用税,可以促使纳税人合理使用车船,提高车船使用效益,加强对车船的管理;还可以以此开辟财源,缓解发展交通运输事业资金短缺的矛盾。

(1)征收范围即纳税人

凡行驶于我国境内公共道路的车辆和航行于我国境内河流、湖泊或领海的船舶,都属于征收范围。对拥有但不使用的车船或只在企业内部行驶,不领取行驶执照,不上公路行驶的车辆不征税。

车船使用税的纳税人为在我国境内拥有并使用车船的单位和个人(外商投资企业和外国企业及外籍人员除外)。

(2)计税标准和税率

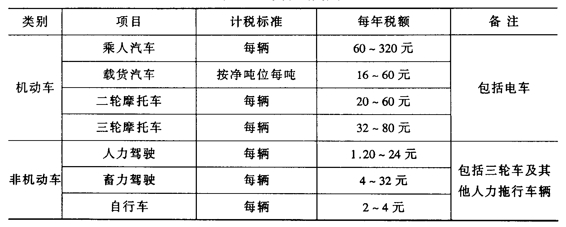

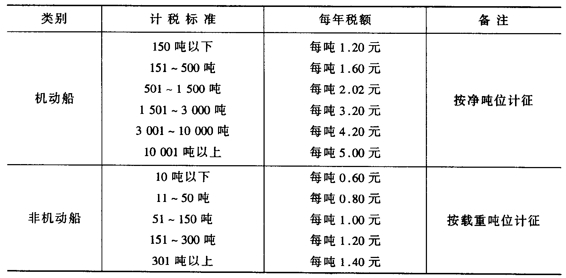

车船使用税实行从量计税,采用定额税率。根据车船的种类、性能、构造和使用情况不同,分车辆计税标准和船舶计税标准两类。其中车辆税额标准见表3-4。船舶税额标准为,机动船按净吨位计征,每吨每年1.2~5元;非机动船按载重吨位计征,每吨每年0.6~1.4元。见表3-5。

机动车(载货汽车除外)和非机动车的应纳税额计算公式为:

应纳税额=应纳车辆数量×单位税额

载重汽车、机动船和非机动船应纳税额的计算公式:

应纳税额=车船的载重或净吨位数量×单位税额

表3-4 车辆税额标准

表3-5 船舶税额标准

(3)减、免税

下列情况的车船可以依法享受免税待遇:

①国家机关、人民团体、军队自用的车船,由国家财政部门拨付事业经费的单位自用的车船。

②载重不超过1吨的渔船。

③专供上下客货机存货用的趸船、浮桥用船。

④特定车船,如公安、消防、卫生、环保等部门使用的各种专用车船。

⑤按有关规定缴纳船舶吨位税的船舶。

⑥为便利残疾人行动而特制的车辆等。

车船使用牌照税是仅适用于外商投资企业、外国企业和外籍人员的一种行为税,其规定原则上与车船使用税相同,故不另述。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。