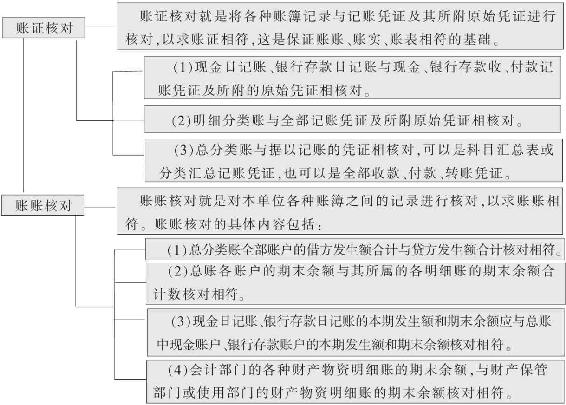

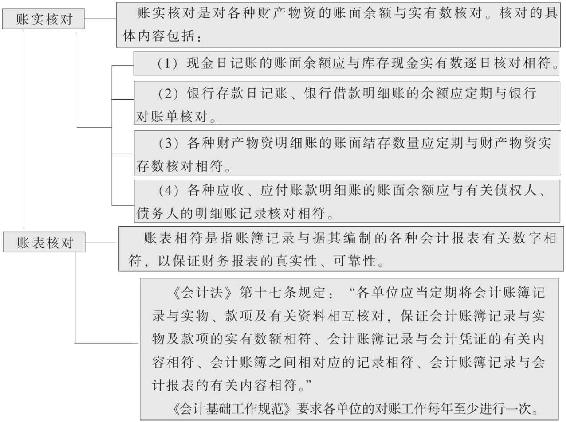

4.2 对账的主要内容

对账就是核对账目,是指会计人员对账簿记录进行核对的工作。在实际工作中,难免会发生各种各样的差错,如填制凭证的差错,记账或过账的差错,存货收发中的差错等。而会计核算的首要原则是客观性原则,要以实际发生的经济业务为依据,真实地反映企业的财务状况和经营成果。通过对账,可以及时发现账务处理过程中的错误,以保证账簿记录的真实性、完整性和正确性,最终为编制财务报表提供真实可靠的会计核算资料。对账是会计工作的一项重要内容。对账的主要内容,如图4-1:

图4-1 对账的主要内容

图4-1 对账的主要内容(续)