8.8 税务稽查怎样进行账务调整

8.8 税务稽查怎样进行账务调整

税务稽查账务调整是指纳税人在被依法税务稽查后,根据《税务处理决定书》或《税务行政处罚决定书》,对存在问题的错漏账项进行更正和调整。它是执行税务检查处理决定的一项重要内容。

1. 税务稽查财务调整的基本方法

税务机关在实施税务检查过程中,对检查出来的不同年度的问题,进行账务调整采取的方法不同。

(1)红字调账法。

红字调账法是指对错漏账目用红字先编制一套和原分录经济内容相同、数额相等的会计分录,冲销原错误分录,然后再重新编制一套正确的蓝字会计分录。这种方法一般适用于不涉及货币资金经济业务的错用会计科目,或者会计科目错用,但实际记账金额大于或小于应记金额的错误账项。

【例】某公司在支付本厂医务人员5月份工资时,错将其工资记入了“销售费用”科目,金额为2 000元,公司会计处理如下:

根据有关规定,公司医务人员工资应从“应付职工薪酬”列支,而不应记入“销售费用”,影响应纳税所得额。

应用红字调整会计账目如下:

【例】某企业将自制产品用于换回一批空调,该产品成本价50 000元,市场销售价为80 000元(不含税)。企业记账:

该账务处理,错误在于错用了会计科目,违反了会计制度规定,两个账户发生了不正常的对应关系,漏计了销售收入和销项税额,同时影响了当期利润,并使当期所得税减少。对其可用红字调账法进行调整。

用红字冲回旧账:

作出正确会计处理:

结转成本

通过上述调整,使原错账得到纠正。

(2)补充调账法。

对应作出调整的账目,属于遗漏经济事项或少计金额,可按会计核算程序用蓝字编制一套补充遗漏事项或少计金额的分录,据以补充记入账内。

【例】审查某公司的纳税情况,发现该公司本月应摊销待摊费用5 000元,实际摊销3 000元,在本年度纳税审查中发现少摊销2 000元,企业的账务处理为:

此笔账务处理所涉及的会计科目的对应关系没有错误,但核算金额少计2 000元,用补充登记法作调账分录为:

(3)综合调账法。

这是冲销调整法和补充调账法的结合运用,也称作为正误分录比较调账法。公司账务差错主要是用错会计科目,一方面是应使用的科目没有使用;另一方面是使用了不应使用的会计科目。运用综合调账法就是对前者采用蓝字金额补充登记,对后者采用反向登记予以冲销,两者结合构成一套调账分录。这种调账方法是税务检查后调整账务的主要方法,但使用中必须保证账账之间钩稽关系准确。

【例】某企业加工厂为增值税一般纳税人,某月购进的原材料作为福利分给职工。取得增值税专用发票,记载购进金额8 000元,税额1 360元。企业会计处理为:

上述账务处理的错误在于将用于职工福利的购进商品计入原材料,同时进行了进项税额抵扣,其结果一方面会减少当期应交增值税;另一方面会加大材料购进成本,影响后期利润和应交所得税。此项业务若是当期发生的,可用红字调账法调账;若是前期发生的,可以运用综合调整法,应对企业的错账作出如下调整:

2. 怎样对企业所得税进行调整

(1)查获额为本年度的调账方法。

在企业所得税的纳税检查中,若是对本年度查获额进行调账处理,可直接调整错账本身。

【例】2014年7月,税务机关对某企业一季度纳税情况进行检查,检查中发现该企业将外购分给职工作为福利的产品计入管理费用账户,企业账务处理为:

正确账务调整为:

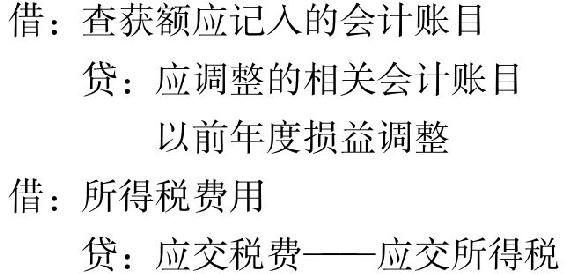

(2)查获额为以前年度的调账方法。

① 查获额为企业永久性支出的账务调整。

如果税务机关在税务检查中,查获额为以前年度企业永久性支出,或查获额为期末无余额的账户,一般只能通过“以前年度损益调整”账户调整。对应补的企业所得税作分录:

【例】税务机关经检查发现,某企业将上年度支付的非广告性的赞助费5 000元列入管理费用,在所得税纳税申报中未将其作调增应纳所得税处理。

账务调整为:

② 查获额发生在期末有余额账户。

如果查获额发生在属盘存类延续性账户,即期末有余额账户,必须在本年度账户上如实调整。一般账务调整为:

【例】经检查发现,某企业在营业外支出账户未经批准摊销未收回的应收账款5 000元。正确的账务调整为:

3. 怎样对增值税进行账务调整

进行税务检查时,对查出涉及增值税税额的内容,纳税人应通过“应交税费——增值税检查调整”专门账户进行账务调整。本账户反映业务内容如下:

借方反映内容:调增进项税额;调减销项税额;调减进项税额转出;将调增增值税补交入库。

贷方反映内容:调增销项税额;调减进项税额;调增进项税额转出。

【例】经检查,某企业上年度会计资料,发现该企业将销售原材料取得的收入9 360元用于职工福利,其账务处理为:

对上年某月此项业务错误的账务处理,应作如下调整:

如在检查当年,账务调整如下:

补交税款入库,本年和上年账务处理相同:

4. 怎样对消费税进行账务调整

消费税检查中,对查出应补交税款的问题,涉及账务调整的内容,本年和以前年度的处理方法有所不同。

(1)本年度错账的账务调整。

对本年度的查获额一般按当期收入进行账务处理。

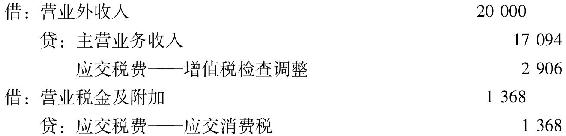

【例】某汽车厂销售自产小轿车价外收取优质费20 000元。

企业会计处理如下:

企业未进行增值税和消费税的反映。

应补增值税=20 000÷1.17×0.17

=2 906(元)

应补消费税=20 000÷1.17×8%

=1 368(元)

账务调整如下:

补交税款:

(2)以前年度错账的账务调整。

涉及以前年度税务检查的账务处理,一般对查出的漏记收益额贷记“以前年度损益调整”,对查补税额应借记“以前年度损益调整”,贷记“应交税费——应交消费税”。

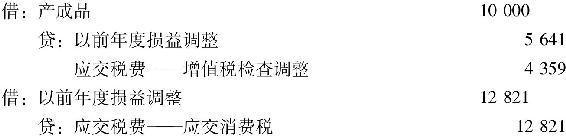

【例】某烟厂上年度用甲类卷烟按市场价换回价值30 000元包装物,成本价为20 000元,企业会计处理为:

查补增值税额=30 000÷(1+17%)×17%

=4 359(元)

查补消费税额=30 000÷(1+17%)×50%

=12 821(元)

企业调整账务处理如下:

5. 对营业税和其他商品课税账务怎样调整

营业税账务调整方法和消费税账务调整方法基本一致。即本年度内的调账可以采取红字冲销法和补充调账法;以前年度的调账一般要通过“以前年度损益调整”账户。

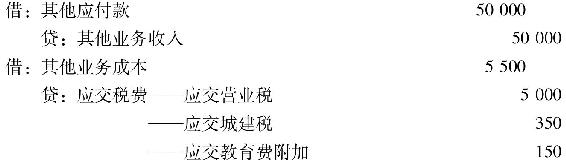

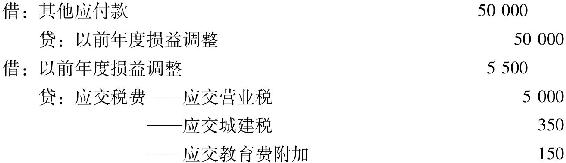

【例】某工业企业,将一部分办公楼出租,取得租金50 000元,企业账务处理为:

(1)若查获额发生在本年度,则账务调整为:

(2)若查获额发生在以前年度,则账务调整为:

(3)税金补交账务处理,本年和以前年度一致: