为了回答以上问题,我们先来了解一下所谓的标准成本法,因为标准成本法是西方管理会计中重要和通用的方法。同时,随着ERP系统在我们国家很多企业中的广泛应用和实施,越来越多的企业开始使用标准成本法。它的主要原则是依据企业的设计产能和预计的生产经营费用来确定产品的标准成本,然后通过差异调整换算为实际成本的成本核算方法。

(1)标准成本法确定单位产品成本

标准成本法的前提是确定单位产品标准成本,其计算公式为:

单位产品标准成本=单位产品标准消耗量×标准单价

有了单位产品标准成本,就可以计算出当期财务的标准成本,其计算公式为:

标准成本=实际产量×单位产品标准成本

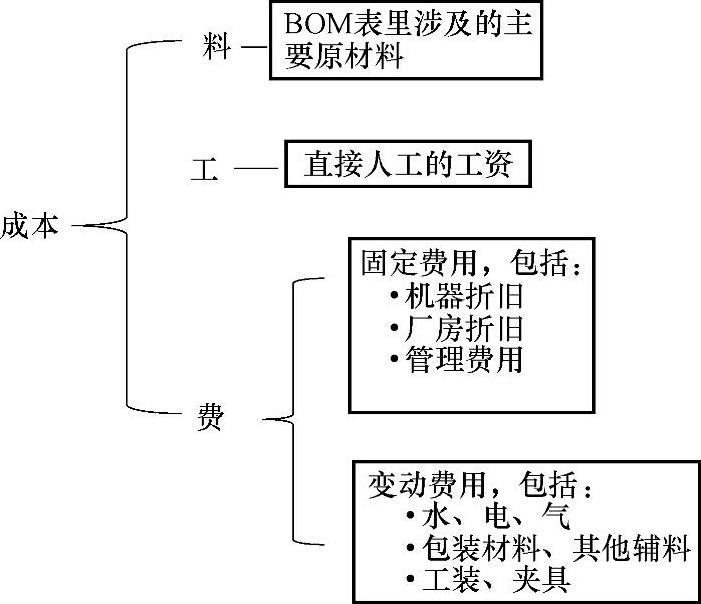

对于制造型的企业来讲,其产品的成本构成分为三部分,即原材料、员工工资以及制造费用,也就是通常所说的料、工、费,如图5-1所示。

产品的成本=产品的材料费+∑(每个工序的生产时间×每个工序的费率)

其中,每个工序的费率是基于预先制定的成本和规划产能为基础进行计算的。

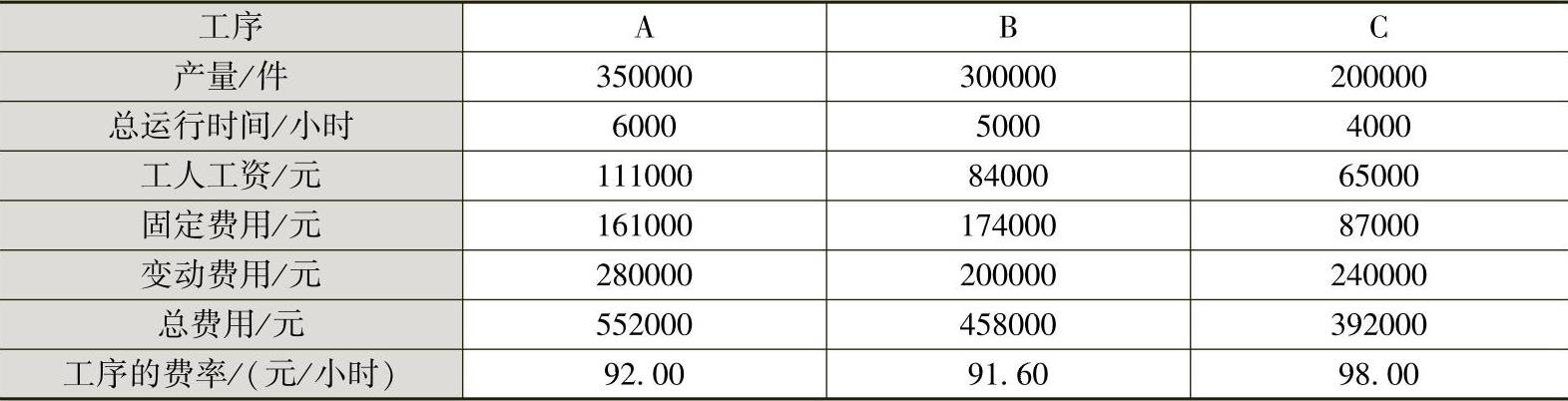

我们来看一个基于月度费用和产量进行工序费率计算的例子,见表5-1。

得到各个工序的费率之后,根据产品的BOM和产品的生产工艺路径及加工时间,就可以得到单位产品的标准成本。

比如,对于M产品,经过A、B、C三个工序的加工时间分别是:

在A工序的加工时间:300秒

在B工序的加工时间:300秒

在C工序的加工时间:350秒

按照各工序的费率,可以得到M产品的标准制造费用为:300×(92÷3600)+300×(91.6÷3600)+350×(98÷3600)=24.83元,如果M产品的原材料的价格是10元,那么M产品的标准成本是34.83元。

表5-1 工序费率计算表(https://www.daowen.com)

图5-1 产品的成本构成

(2)基于标准成本的损益表

标准成本是在理想状态和预设条件下的预估成本,在计算实际的收益时,要对材料、库存、盘点等差异进行调整,然后再扣除实际发生的费用,最后得到损益表。

下面我们来看看HG公司之前是如何对成本和费用进行财务会计管理的。

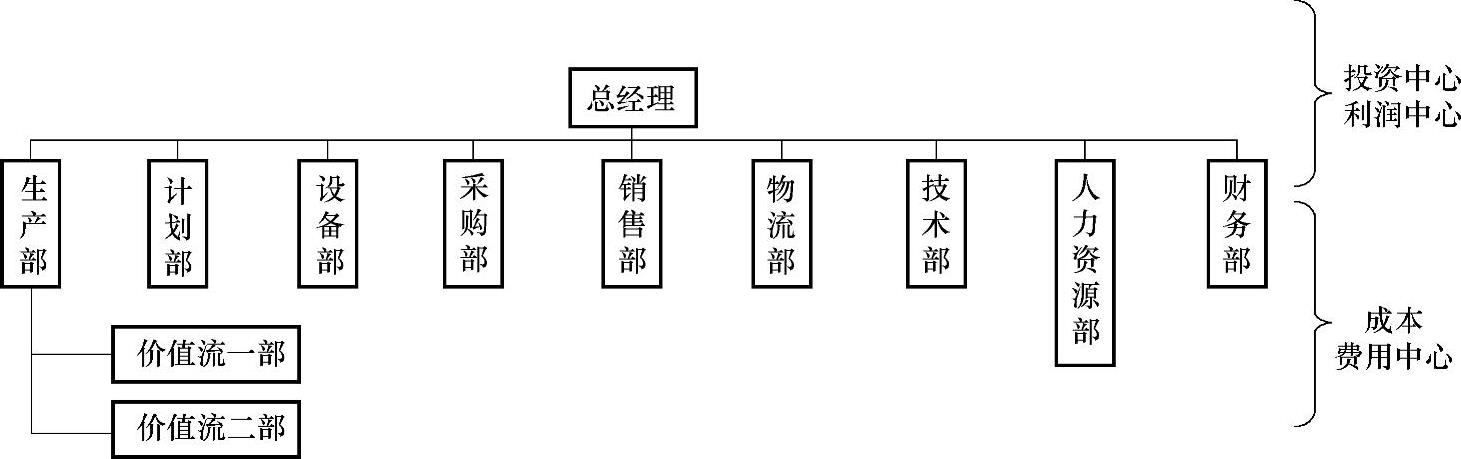

尽管HG推行精益生产已经有三年的时间了,但是组织架构的设置并没有大的改变,所谓的价值流部门仍然是属于生产部门的两个下设部门,如图5-2所示。

图5-2 HG公司的组织架构和传统财务核算

基于HG公司之前传统的组织架构设置,生产部、计划部、设备部等各部门都被设置为成本中心,财务部门把所发生的成本和费用按照类别归属到不同的成本中心,然后根据每月的销售、工单完工等情况,生成月度利润表,见表5-2。

表5-2 HG公司的月度损益表

HG公司的情况是这样的,比起公司的利润而言,各个成本中心的经理更加关注自己部门的年度费用预算,因为大家认为只有足够的费用才更加方便本部门更好地开展工作。虽然每年公司也要求各个部门开展成本降低的活动,但是大家似乎对此并没有强烈的意愿,因为大部分的部门负责人并没有意识到本部门的各项日常活动与公司的成本和利润是息息相关的,每当谈到公司的经营情况和利润时,大家的第一反应是,这是总经理和财务部门的事,和自己关系不大。尽管每个月财务部门会把一张损益表发给各个部门经理,但是大家从损益表上并没有得到更多有关成本的信息。

(3)传统财务管理的非精益导向

由于大部分的财务经理甚至现场的生产主管对精益生产并不熟悉,他们更多的是关心数据上的效益以及表面上的成本降低,而忽略了应用精益的理念和方法来消除浪费,从而降低成本,增加收益。大部分财务人员认为:频繁的换型只是会浪费时间,所以只有通过大批量生产才会降低费用;通过库存增加费用吸收,并且库存并不是问题,反正迟早会卖出去,只是时间问题而已;机器放在那里闲置不生产,就是资源的浪费,所以必须保证连续生产等。还有,由于低成本的财务导向,许多管理者也错误地认为,劳动力成本越低越好,从而忽略对员工的长期投资和培养;只要可以获得较低的采购价格,大批量购买也无所谓,凡此种种,就是由于传统会计思维导致的非精益观念。

在许多企业里,财务部门工作很努力,他们的工作态度严谨,对数据的准确性要求很高,为了达到所谓准确的成本控制,他们要求严格的物料进出管理手续,系统数据输入。但是,事实上即使精确到小数点后四位的所谓准确数据也并不能带来真正的成本降低,反而因为繁琐的中间手续造成了很多浪费。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。