收入中心是只对收入负责、不对成本负责的责任中心,此类责任中心一般是创造收入的部门,如对销售收入和销售费用负责任的销售部门、销售分公司以及相应的管理责任人。

收入中心的责任人具有两方面的决策权:销售收入和销售费用。影响本单位销售收入的主要决策为:销售量、销售折扣、销售价格;影响销售费用的决策为:销售员人数、销售佣金的计算方法等。

收入中心通常是从生产部门取得产成品并负责销售。很多公司会设置一个出厂价,即便是一个公司内部也是如此,这个出厂价比工厂的成本要高,比最终的市场价格要低。工厂作为一个利润中心,被考核的利润标准是按照公司设置的出厂价而非最终市场价格计算的;销售部按照出厂价计算产品的成本。

在案例10.1中,两个事业部下面的销售部是收入中心,销售部主管是收入中心责任人。

收入中心的责任人按照以下指标进行考核:

(1)销售收入;

(2)毛利润;

(3)应收账款周转率/周转天数;

(4)坏账损失率。(https://www.daowen.com)

销售收入可以分解成价格和销售量,因此,收入中心应该对销售价格、折扣和销售量负责。

如果收入中心没有制定价格和打折的权力,则收入中心只对收入负责,不对毛利润负责;若收入中心有制定价格、折扣的权力,则该中心的责任人就要对毛利润负责。收入中心的指标是毛利润绝对值,而非毛利润率的概念。利润可以被存入银行,利润率则不可以。毛利润率再高,但是如果销量不够的话,就不能创造足够的毛利润贡献,也就不能充分吸收公司的管理费用。

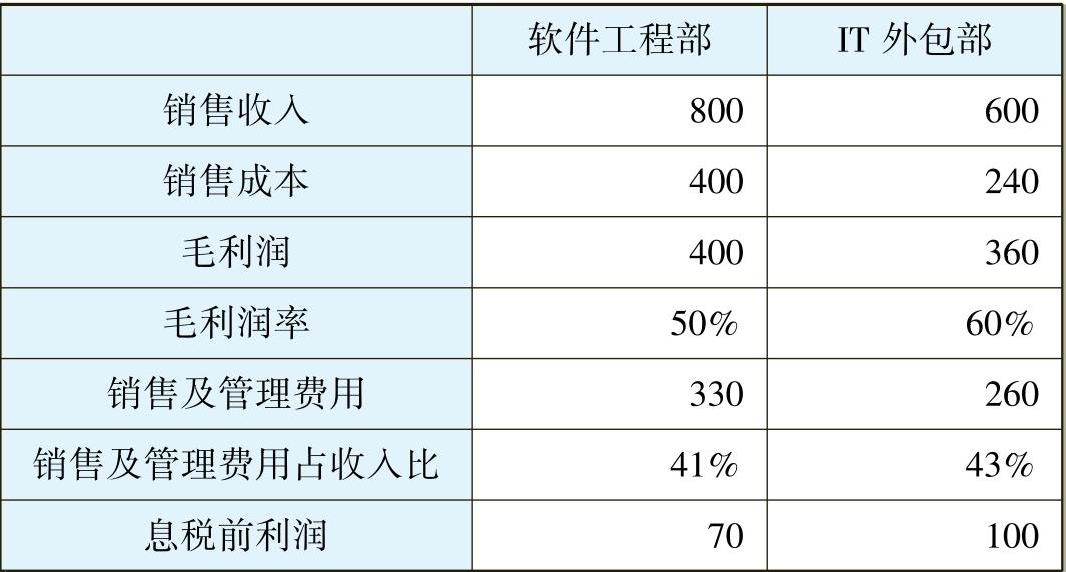

毛利润率可以作为是否可以进行销售的信号灯。表10-10是案例10.1中的软件公司2011年的历史数据。

表10-10 2011年部门利润表——毛利润率 (单位:万元)

我们从历史数据中可以看出,两个事业部销售及管理费用占收入的比例分别为41%和43%,意味着如果毛利润率为41%和43%时,刚好可以吸收掉全部的销售费用和管理费用。所以,2012年在考虑是否接受订单时,可以把毛利润率分别设为41%和43%,低于这个比率的项目就不能接受了。有两种情况可以例外:①这个项目具有战略意义,即便亏钱也要做,那么经过高层特批可以进行;②如果2012年预计的销售和管理费用已经被已完工的项目吸收掉了,销售任务提前完成了,这样在2012年可以接受毛利润率低一些的项目。只要项目能够给公司带来边际利润就可以接受。

应收账款周转率、周转天数也是收入中心的考核指标。越来越多的公司把应收账款作为销售人员的绩效考核指标。只有把利润表上的收入、利润与资产负债表上的项目结合起来的绩效考核指标才是健康的。有些公司把存货也作为收入中心的考核指标

对坏账损失率的考核主要是为了控制风险,希望销售人员在签合同时要对客户的资质与信用进行审核,以控制坏账风险。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。