1.定义

一事一结法(Case by Case Cross-charging)是指两个不同的部门之间根据事先协议,将支出从发生的源部门结算到受益部门或项目。通常这种方法仅限于极少数情况,基于重要性原则进行个案处理。这种方法在国内企业应用不多,但在跨国公司中,为了责任的清晰界定,杜绝部门之间的免费午餐,往往会根据重要性等原则,采用这种内部结算方法。

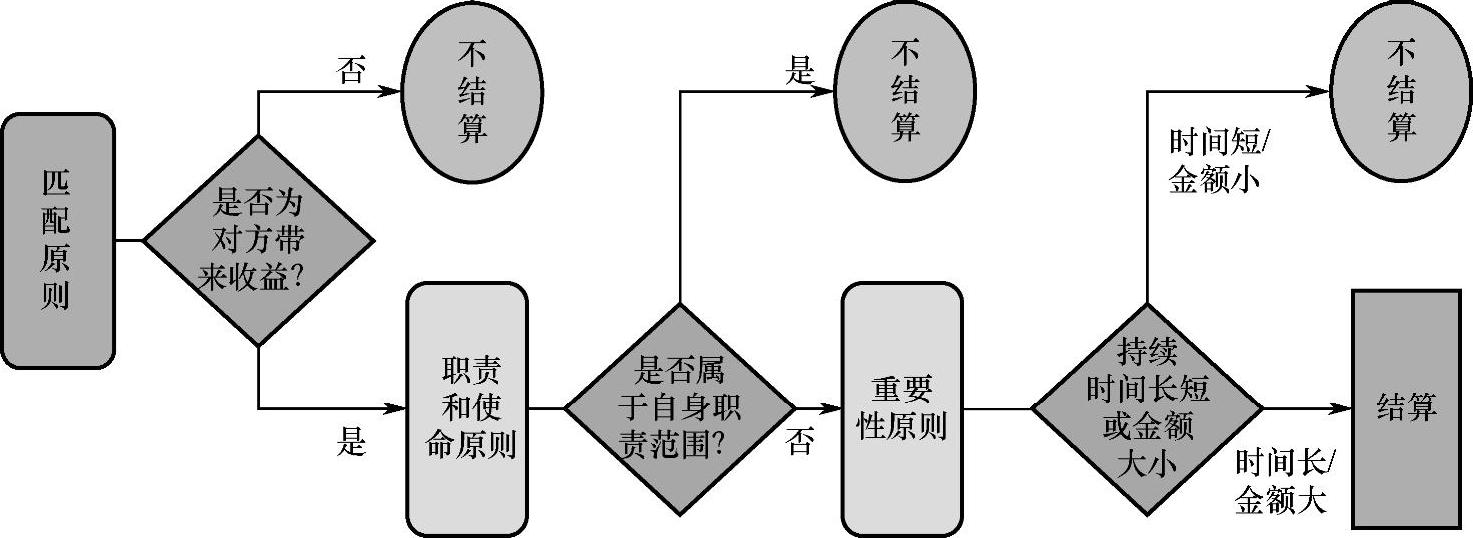

2.应用原则

在因特定目的的业务需要,部门之间发生协作或者相互支持等内部交易业务运作时,也不一定都需要进行内部结算,一般需同时满足以下原则才进行结算,如图2-5所示:

(1)匹配(Matching)原则:若一方提供的支持活动为对方带来了收益,基于匹配原则,提供支持方的相关支出可以考虑通过这种方法结算给对方(注意这里说的是支出,不是收益,所有内部结算方法针对的都是成本费用,与收益无关)。

(2)职责和使命(Mission)原则:若一方提供的支出活动属于自身的职责范围,则不应结算;反之,才可以考虑结算。

(3)重要性(Materiality)原则:应根据持续时间长短或金额大小来判断重要性,如短期出差、远程提供咨询建议以及金额较小时不应结算,而持续长期支持或金额较大时则可以考虑结算。

图2-5 一事一结法的应用原则

3.应用场景

在综合考虑“匹配原则”“职责和使命原则”“重要性原则”时,可参见以下案例,以加深对上述应用原则的理解:

【业务场景1】:A公司总部行业领导到区域出差进行业务巡查,期间协助当地签下一笔大单。(https://www.daowen.com)

分析:虽然此次出差为区域带来了收益,但属于行业领导履行自身职责,应用职责和使命原则,此类支持活动不应结算,应由总部行业领导所属部门自行承担费用。从公司年度预算来看,A公司行业领导本身就有这样的部门费用预算来履行自身职责,因此无须考虑结算。

【业务场景2】:应区域要求,A公司总部研发部门的人员出差到区域进行技术支持、客户定制开发等活动,有效协助区域完成了合同的交付。

分析:此支持活动为区域带来了收益,且不属于研发人员的职责范围,此类情况可应用匹配原则,但需同时考虑重要性原则:如支持时间较长时,可结算;如支持时间较短,则不结算。

关于这种结算方式是否要开票,造成不必要的税务支出问题,这是不少国内大型企业集团财务人员的顾虑。但是,集团内部跨法人之间的交易产生的税费问题,对于跨国公司来说,税务支出相对于“通过内部结算的手段,有效区分不同部门的责、权、利”,根本是可以忽略不计的事情。

【业务场景3】:由于临时出现重大机会点,应区域要求,总部研发人员出差到区域进行售前投标支持活动,成功协助区域签订合同,支持时间持续1个月;由于年初时区域未预计到此类需求,费用预算不足。

分析:此支持活动为区域带来了收益,且不属于研发人员的职责范围,支持时间也较长,原则上应该结算;但由于费用预算问题,区域可以与总部相关部门进行协商确定最终是否结算。这也就是说,一事一结法的应用也是比较灵活的,有时不同条线的领导之间平时互相帮助,为了省却双方协商谈价的麻烦,也就不结算了。

4.具体应用流程

(1)原始费用发生方若拟结出费用,应估算有关成本费用金额作为计价基础。部门之间事前应就内部交易和结算事项进行协商达成共识,包括工作内容、时间、费用归属(是否结算)、工作标准等。其中是否结算应遵守前述的结算原则,需要结算的应当建立书面的责任说明书或者内部协议;也就是说,内部结算本身模拟的就是一个市场行为,如果双方是跨法人的两个部门,就和外部服务签订合同的流程是一致的。

(2)如果部门之间事前未达成协议的,参加业务活动的各部门应自行承担各自的费用,因为财务没有依据进行内部结算处理。在国际公司中,一切都是依据流程进行业务处理。反观有些企业通过手工报表进行调整,在这儿抠出一块费用,在那儿补上一块费用,时间长了自己也记不清楚为什么要这样做,这不是一个正规的集团化、国际化公司的管理报表的做法,也容易引起部门之间的争议。

(3)对于各部门因结算问题未履行自身职责对其他部门造成的损失,有关部门可以向自身或对方上级进行申诉。这也就是说,尽管这是内部交易、内部结算,对于服务提供者来说,也是有自律的,必须能够达到事先双方协商的服务标准。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。