2013年度全国注册咨询工程师(投资)执业资格考试试卷参考答案

2013年度全国注册咨询工程师(投资)执业资格考试试卷参考答案

试题一

1.该投资计划所含项目的土地、房屋征用及移民安置方案分析应重点关注的内容包括:①土地资源论证;②迁占征地和地面附着物补偿标准问题;③移民安置问题;④民族、宗教问题;⑤受损补偿的问题;⑥环境影响评价;⑦社会评价;⑧当地居民对项目建设的态度。

2.该投资计划所含项目可能影响社会稳定的三个主要风险因素。

(1)民族、宗教问题。

理由:项目的建设影响到1个少数民族居住区,势必会影响居住区的生活习俗和宗教信仰问题。

(2)迁占征地和移民安置问题。

理由:项目的建设需要征180亩集体土地和城镇居民住房31700m2,涉及人口994人,会涉及到迁占征地和移民安置的问题。

(3)受损补偿的问题。

理由:项目的建设需要拆迁商铺和居民住房等,会在受损补偿的标准和可接受程度上产生矛盾。

3.项目单位有关社会稳定风险评估的做法不正确,理由如下:

(1)从可行性、可控性、合法性、合理性的角度进行评估论证。题目中是从必要性、有效性和经济性的角度进行的,是不正确的。

(2)应聘请有专业资质的社会稳定风险评估单位进行评估论证。题目中是自行进行的评估论证,不正确。

(3)应评定位高风险。项目的建设涉及到民族、宗教以及大规模的移民问题,有可能引发大规模的群体性事件,应判定为高风险。低风险应有可靠的防控措施。

试题二

1.甲工程咨询单位在规划报告中提出的各项指标中,属于约束性指标的有:九年制义务教育巩固率、耕地保有量、城镇保障性安居工程建设量。

属于预期性指标有:国内生产总值、城镇登记失业率、城镇居民人均可支配收入。

2.该廉租住房项目的可行性研究报告除上述已给出内容外,还应包括:项目概况,可行性研究的主要依据,项目建设选址,外部配套条件分析,土地利用与移民安置方案,环境影响评价,投资估算,资金筹措方案,费用效果分析,社会影响分析,结论和建议。

3.该廉租住房项目垂直逻辑各层次的具体内容如下:

目标:落实城镇保障性安居工程规划,改善低收入群体的居住条件。

目的:解决2000户低收入居民的住房问题。

产出:建设10万m2的廉租住房小区,以及小区道路和绿地等配套设施。

投入:中央政府投资补助和地方政府配套资金。

4.该廉租住房项目水平逻辑产出层次的客观验证指标:城镇保证性住房工程建设量、耕地保有量,工程工作记录和监理报告。

该廉租住房项目水平逻辑产出层次的验证方法:现场调查、文案调查。

试题三

1.甲设计院在比选项目厂址时,应考虑的因素有:自然因数、交通运输因素、市场因素,劳动力因素、社会和政策因素、集聚因素。

2.甲设计院在研究项目总图运输方案时,应考虑的内容有:总体布置、厂区总平面布置、竖向布置、运输、厂区道路、绿化、总图技术经济指标。

3.对于市政府而言,该项目采取特许经营项目融资具有的优点包括:①拓宽资金渠道;②降低政府风险;③引进先进管理和技术,提高效率;④合理利用资源;⑤有利于法律体系和金融体系完善。

4.(1)资本金资金成本:4%+1.1×(12%-4%)=12.8%。

(2)银行贷款资金成本:7%×(1-25%)=5.25%。

(3)加权资金成本=(1+3)/10×12.8%+6/10×5.25%=8.27%。

试题四

1.产品处于生命周期的成熟期。

理由:(1)2001~2003年,装机容量低,市场增长速度慢,市场认同率低,属于导入期。

(2)2004年以后,市场增长迅速,增长率高,属于成长期。

(3)2011年左右,市场增长速度减慢,但仍是总量持续增加,应为成熟期。

2.我国发展规划包含总体规划、专项规划及区域规划。风电发展“十二五”规划属于专项规划。

3.甲咨询公司拟采用的预测方法不合理。

理由:在处理水平型历史数据或观测数据没有明显波动时可采用简单移动平均法和一次性指数平滑法,根据我国风电装机容量变化情况表显示数据波动变化较大。

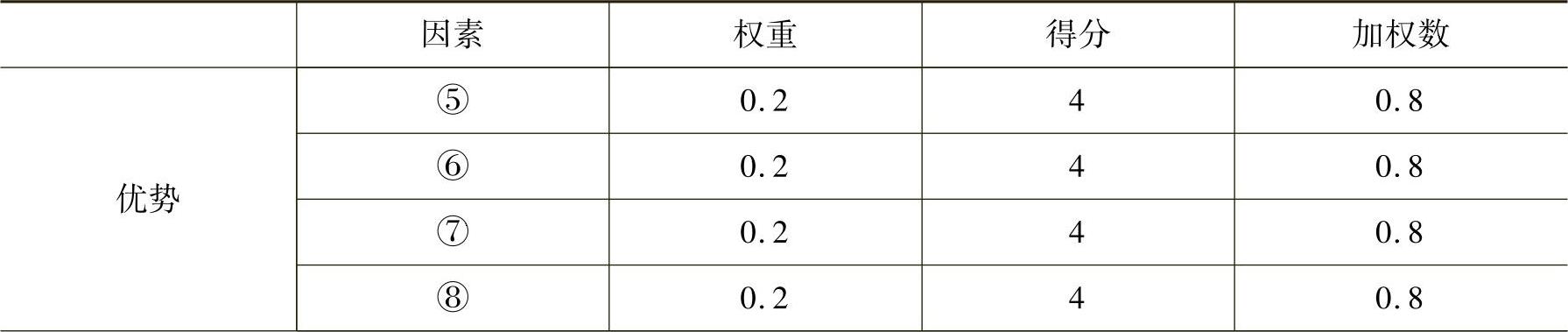

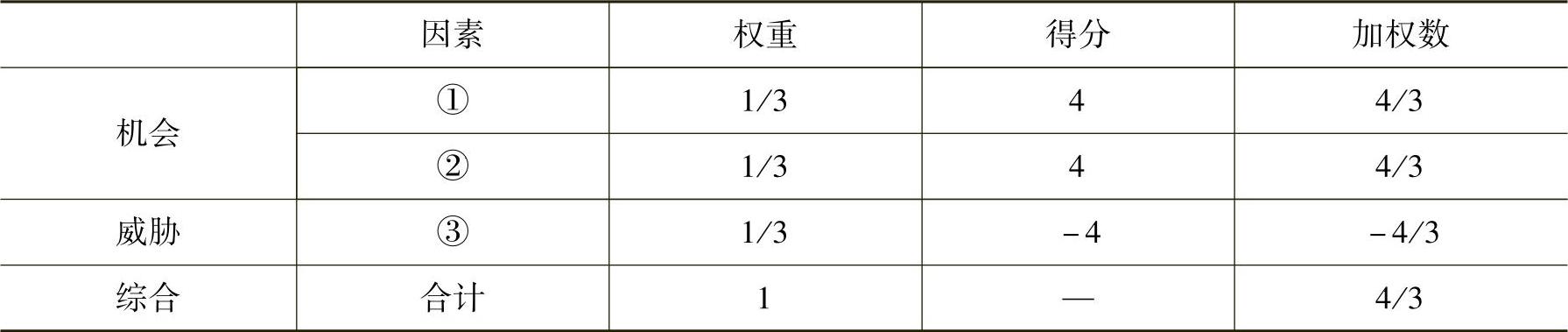

4.A企业SWOT分析中的优势、劣势、机会和威胁因素如下:

优势:资金雄厚;研发能力强;产品质量稳定;销量逐年上升,形成一定品牌优势。

劣势:A企业起步较大型同行企业晚5年,市场占有率仅8%。

机会:“十二五”规划中,海上风电装机容量从1000MW增加到5000MW;政府对放电上网电价继续优惠。

威胁:风力发电生产企业有100多家,市场竞争激烈。

5.A企业风电发展内外部因素的综合得分见表5和表6。

表5 A企业风电发展优势和劣势综合得分表

(续)

表6 A企业风电发展机会和威胁综合得分表

A企业机会大于威胁、优势大于劣势,应采取增长性战略,增加投资,扩大生产,提高市场占有率。

试题五

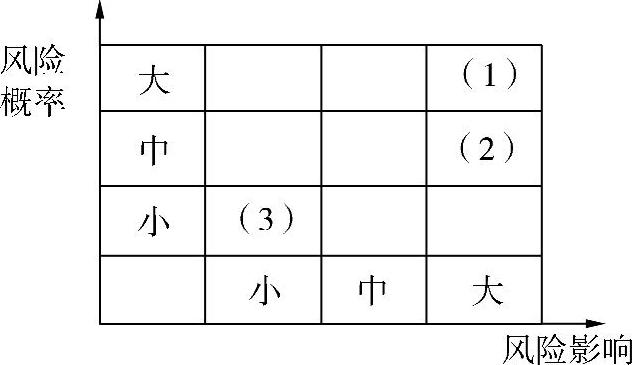

1.该项目的风险概率-影响矩阵如图1所示。

图1 该项目的风险概率-影响矩阵

上述三类风险的等级:(1)、(2)属于较大风险;(3)属于较小风险。

从项目单位的角度提出相应的风险防范策略:①重点关注房屋征收风险;②采用风险转移如保险等方式转移风险;③采取措施应对恶劣天气,减少可能的损失。

2.事件1不妥。

理由:招标人不得以任何理由排斥符合要求的潜在投标人。

事件2不妥。

理由:C单位应以书面形式向招标人提出问题;招标人应以书面澄清问题,并将书面澄清送达所有投标人。

事件3不妥。

理由:有两份报价的应声明以哪一份报价为准,未声明的应由评标委员会初审后按废标处理。

3.推荐B单位为中标候选人。理由为:

(1)A单位有两份报价且未声明以哪一份为准的,应判定为废标(无效投标文件)。

(2)E单位的报价比次有效报价低超过15%,应判定为无效投标文件。

(3)B单位报价符合招标文件中经评审的最低投标价法的要求,应推荐位中标候选人。

试题六

1.由于(8687-3478)万元=5209万元<8000万元。

第2年应缴增值税=0。

第2年应缴营业税金及附加=0。

第3年应缴增值税=[9652-3865-(8000-5209)]万元=2996万元。

第3年应缴营业税金及附加=2996万元×12%=359.52万元≈360万元。

2.由于(61426-27441-694-折旧摊销)万元×25%=3239万元,可以得到:

折旧摊销=20335万元。

第2年调整所得税=(55284-25093-0-20335)万元×25%=2464万元。

第3年调整所得税=(61426-27441-360-20335)万元×25%≈3323万元。

3.第2年现金流出=(3058+25093+3478+2464)万元=34093万元。

第2年税后净现金流量=(63971-34093)万元=29878万元。

第3年现金流出=(269+27441+3865+2996+360+3323)万元=38254万元。

第3年税后净现金流量=(71078-38254)万元=32824万元。

税后项目投资净现值=[-113500(P/F,10%,1)+29878(P/F,10%,2)+32824(P/F,10%,3)+30052(P/F,10%,4)+30052(P/F,10%,5)+36394(P/F,10%,6)]万元=(-113500×0.9091+29878×0.8264+32824×0.7513+30052×0.6830+30052×0.6209+36394×0.5645)万元=5898.22万元。

由于税后项目投资净现值大于0,该项目财务上可行。

4.经济费用流量中的建设投资=(113500-8000-5000+1000)万元=101500万元。