(三)资产结构

判断企业成长性的另一个重要指标是资产结构。企业在生产经营的过程中,资产结构不但决定企业的盈利能力,还决定了企业未来的发展潜力。

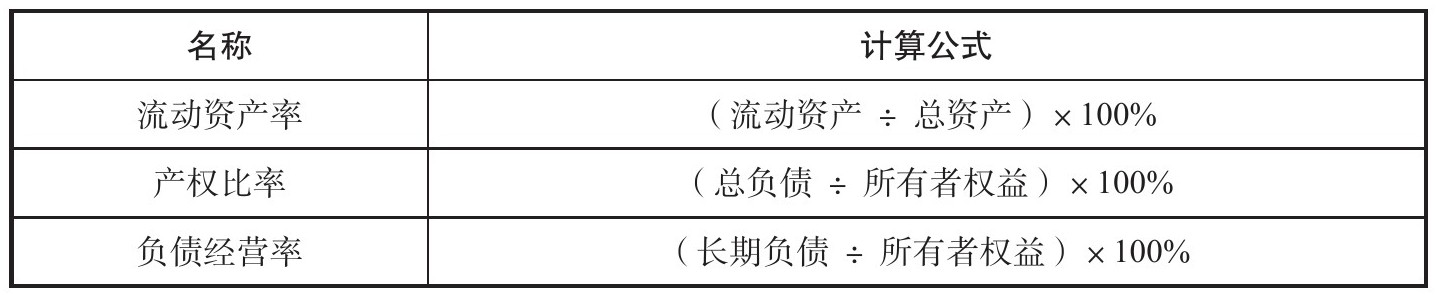

分析企业资产结构的合理性需要依据三个指标,分别为:流动资产率、产权比率、负债经营率(表3-2)。

表3-2 财务指标

在不同行业中,企业的三个指标的平均值都是用来判断这三个指标的合理性。根据企业实际情况与其所确定的三个指标的合理数值的偏离程度,来判断企业的经营类型,进而推测出企业的成长潜力,确认自己的投资策略。

通过对合理值的具体分析,大致可以将企业归纳为以下几个类别:

(1)业务萎缩型。这种企业的典型特征是低于合理流动资产比率,说明这种企业生产能力利用不足、应变能力差。但是投资者要注意,如果是因为企业的固定资产、长期投资增长过快导致这种状况发生,并不意味着企业经营业务的萎缩。

(2)不独立型企业。这种企业的典型特点是低于合理负债经营率。特别提醒,企业的利润率持续增加,那就说明企业的负债经营比较安全,可以考虑长期持有。

(3)潜力待发挥型负债结构企业。这种企业的典型特点是产权比率低于合理水平。如果长期投资增加,那么企业使用自有资金比长期负债更有利,因此,对于企业来说保持较高数量的自有资金是有必要的。

(4)业务超前发展型企业。这种企业的典型特点是高于合理流动资产比率。这类企业的支付、应变能力比较强,但如果存货或者应收账款是这类企业流动资产增加的主要原因,那么企业就可能会出现支付困难或者偿债困难的情况。

(5)投资不安全型负债结构企业。这种企业的典型特点是产权比率高于合理值。如果流动资产周转率升高,企业的销售收入增加,那么就可以保持较高的产权比率。

(6)独立经营型企业。这种企业的典型特点是负债经营率高于合理值。企业的结构性资产比重过高,导致生产经营性资金不足,长期负债偿还有可能出现问题。

企业的灵魂是其成长性。一个没有灵魂的企业,其未来的发展空间也必然会受到限制。因此,投资者进行投资之前,准确判断相关企业的成长性如何尤为关键,以企业成长性为依据进行投资决策,才能赢在起步阶段。