(三)现金流量表

2025年09月26日

(三)现金流量表

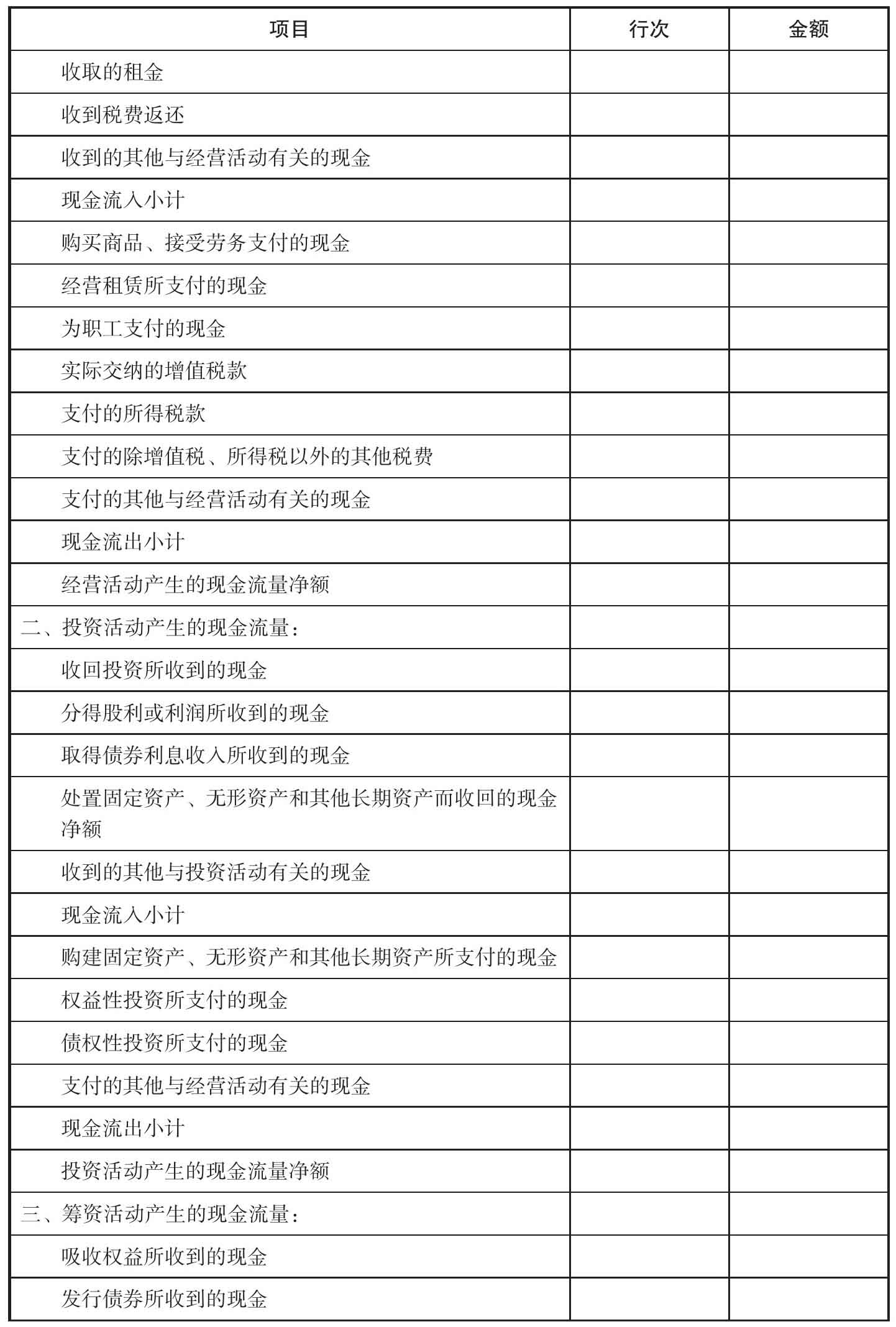

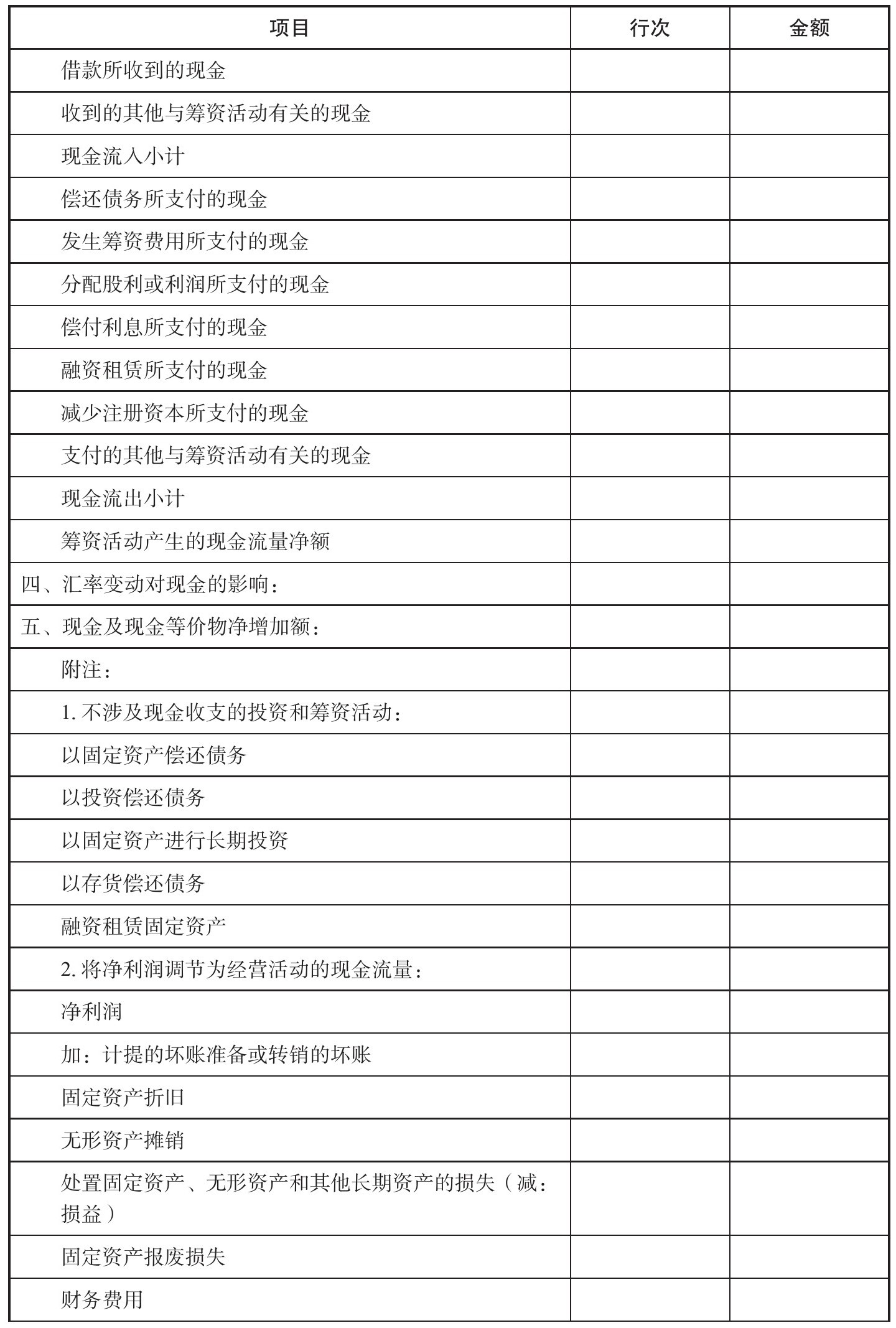

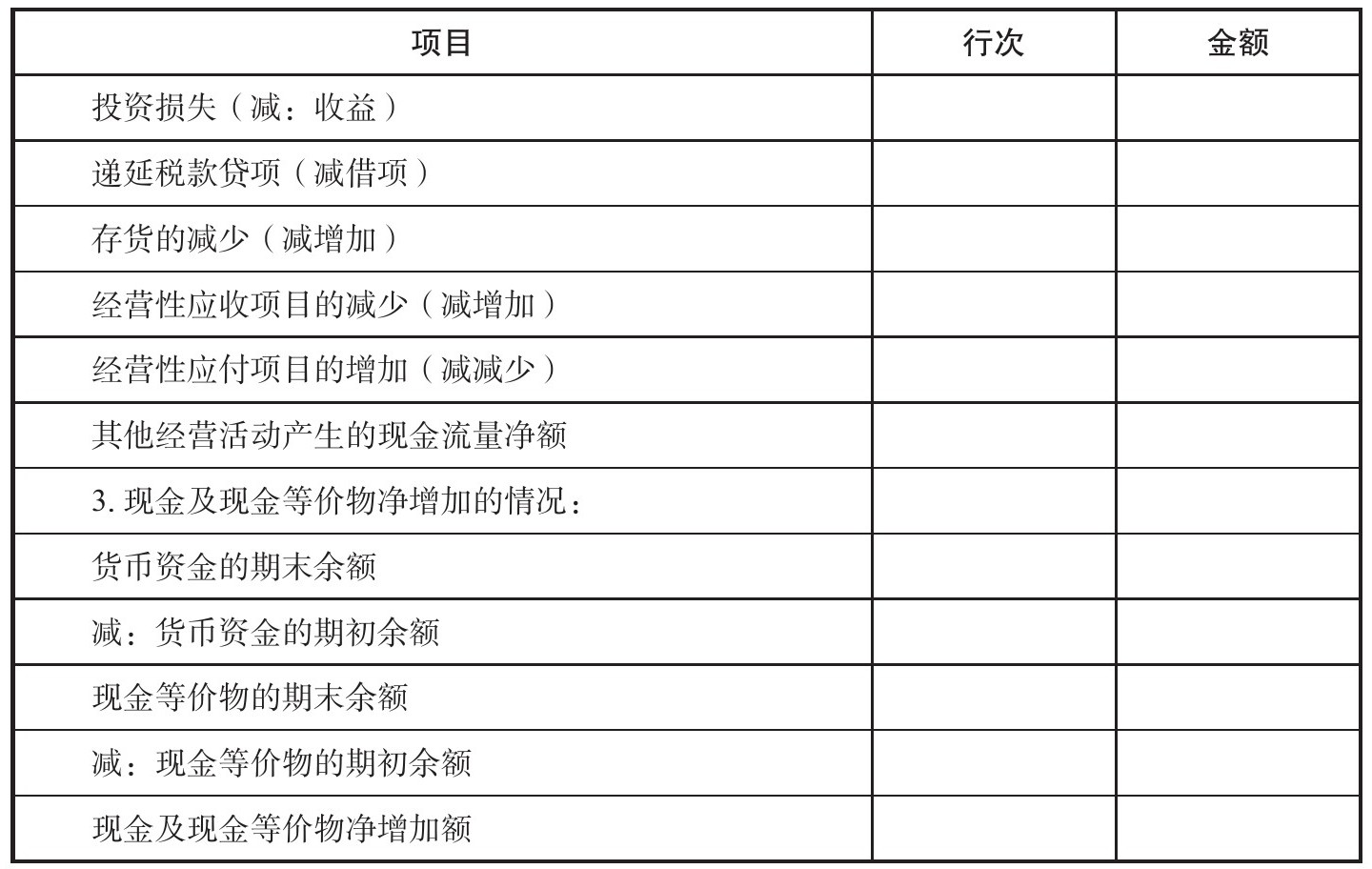

由各种活动引起的现金流量变化及占公司现金流量总额比重都能从现金流量表中反映出来,因此,现金流量表也是一张动态报表。将现金流量表与其他财务报表结合到一起,可以对这个公司的分析更加全面(表3-5)。

表3-5 现金流量表

续表

续表

续表

新股民朋友在查看一个企业的现金流量表时,需要重点关注以下几点,以便能够快速摸清上市公司的基本面:

(1)现金到期债务比率。这一指标可以反映出企业独立的到期债务支付能力,其计算公式如下:

现金到期债务比率=经营现金净流量÷本期到期债务

(2)现金债务总额比。它是评价企业中长期偿债能力的重要指标,并且它还能预测公司是否会因为没有偿债能力而破产,该指标数值越高,企业承担债务的能力就越强。其计算公式为:

现金债务总额比=经营现金流量÷本期债务总额

(3)经营盈利现金比率。它能反映出企业本期经营活动产生的现金流量与净利润之间的比率。通常来说,该指标的数值越高,盈利质量就越高;反之则盈利质量越低,有时过低的数值甚至意味着企业有破产的可能。其计算公式为:

经营盈利现金比率=经营现金净流入÷净利润

现金流量最能真实地反映一家公司的获利能力,因为公司可以制造假的利润但并不能制造假的现金流量。现金流量表有其他报表无法比拟的准确性。新股民朋友在分析上市公司的基本面时,可以多结合这些财务报表,找出适合投资的股票,为自己跑赢大盘做好准备。