(二)利润表

2025年09月26日

(二)利润表

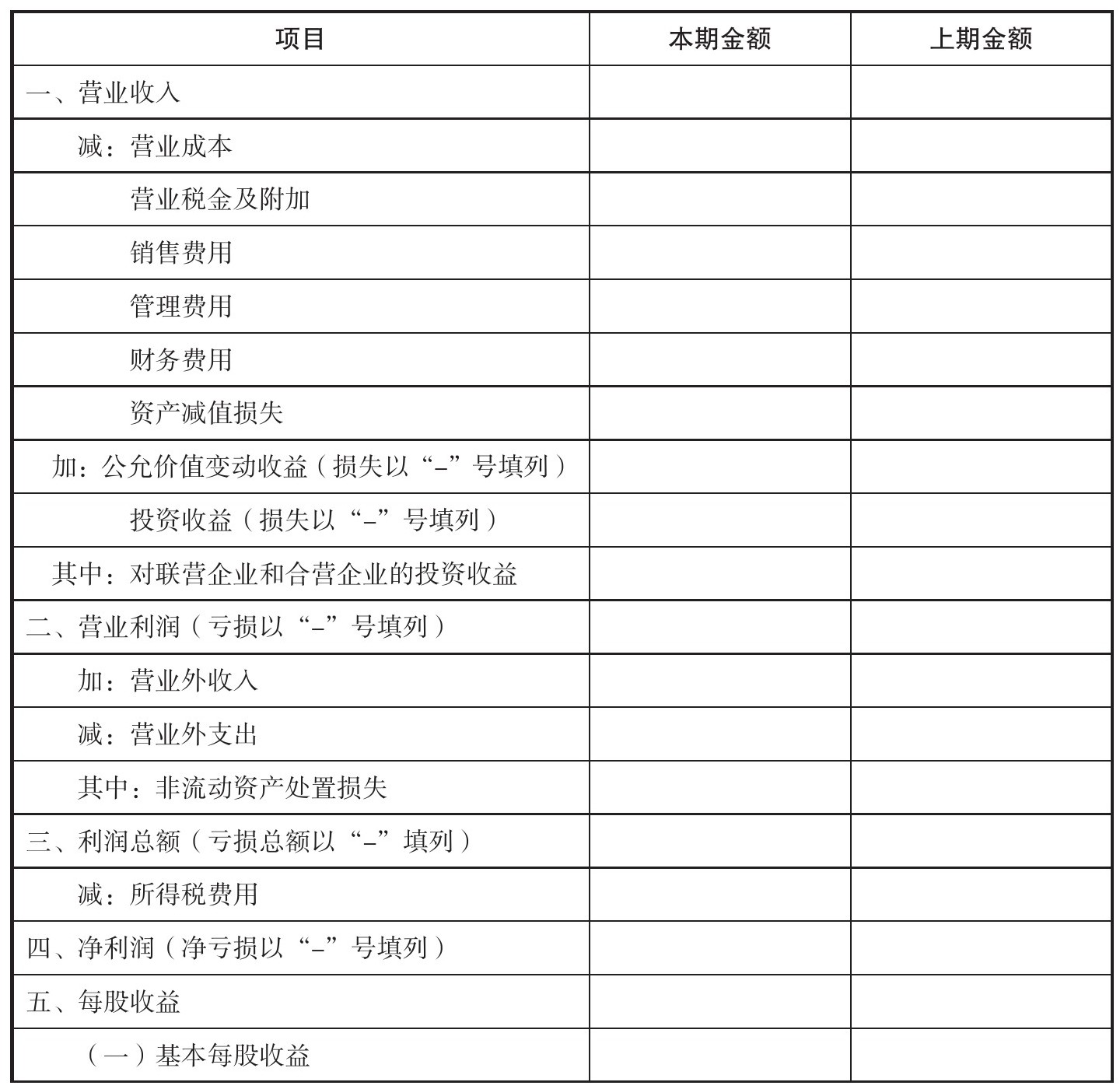

利润表是动态报表,能反映出公司经营成果信息。新股民朋友通过对利润表的分析能够了解到上市公司在一定会计期间的收入实现情况(主营业务收入、其他业务收入、投资收益、营业外收入等)、费用耗费情况(主营业务成本、主营业务税金、营业费用、管理费用、财务费用、营业外支出等)、生产经营活动成果即净利润的实现情况,可以据此判断资本保值增值的情况(表3-4)。

表3-4 利润表

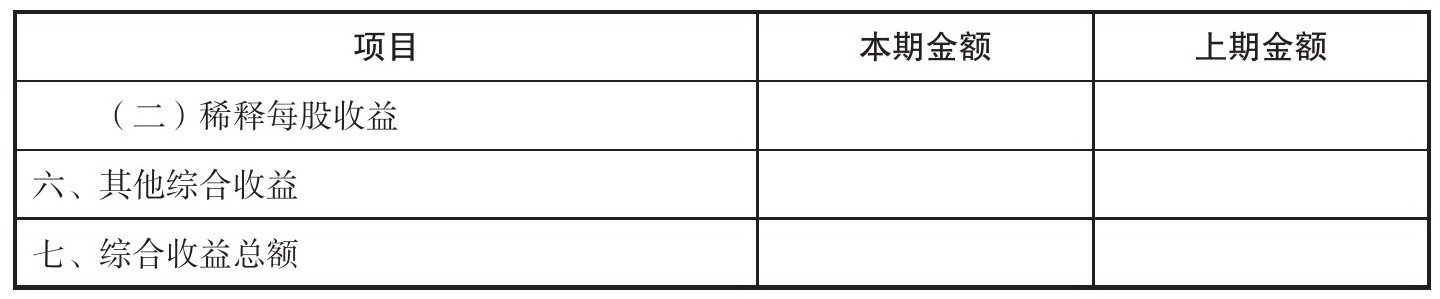

续表

新股民朋友如果将公司的利润表与资产负债表相结合,能得到财务分析的基本资料。例如,将净利润与资产总额相比较,计算出资产收益率等,所体现出的公司资金周转情况以及公司盈利能力和水平,能够帮助股民朋友们判断企业未来的发展趋势,作出投资决策。

将利润分配表与利润表放到一起,可以直观地看出公司有了净利润后股东都分到多少。利润分配表与利润表是不完全一样的,利润分配表是对当期形成的净利润进行分配的情况表,包括净利润、期初未分配利润、提取的各类公积金及股利分配等。它的编制分为三方面:可供分配的利润(净利润+年初未分配利润+盈余公积金转入)、可供股东分配的利润(可供分配的利润-应付优先股股利-提取任意盈余公积金-转作股本的普通股股利)及未分配利润。