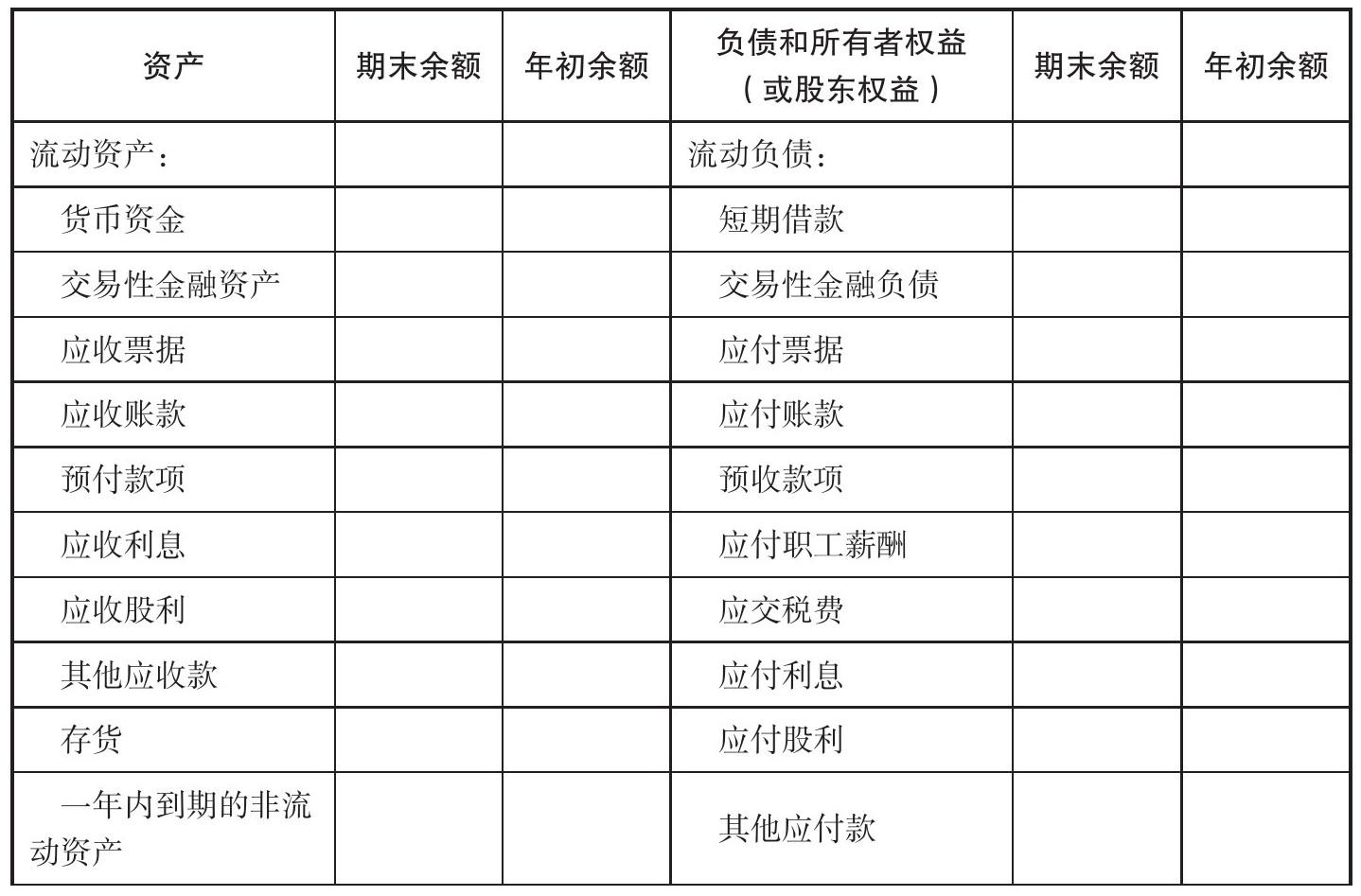

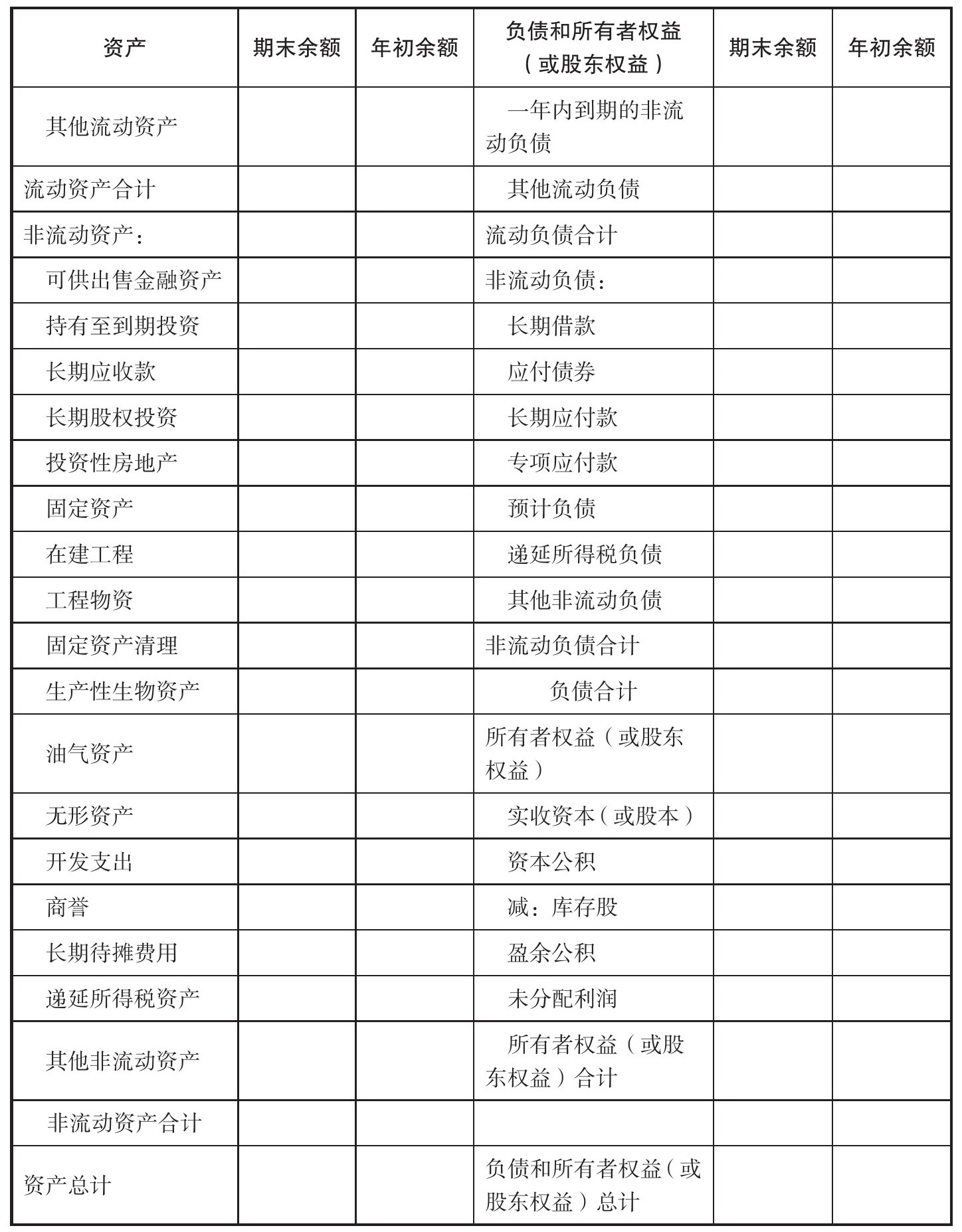

(一)资产负债表

资产负债表集中概括了公司在某一特定日期所拥有和控制的经济财产、所承担的经济义务和所有者对净资产的要求权。它是依据“资产=负债+所有者权益”这一会计恒等式编制而成,报表中按照资产、负债和所有者权益分类分项反映。我国的资产负债表采用账户式的格式,左侧列示资产,右侧列示负债和所有者权益。资产中所有项目合计要等于负债和所有者权益所有项目的合计,即资产负债表中的左右两侧平衡(表3-3)。

表3-3 资产负债表

续表

关于资产负债表,股民朋友需要重点了解以下概念:

(1)流动资产。1年或超过1年的营业周期内可变现或运用的资产。

(2)应收票据。指企业因销售商品而收到尚未到期也未向银行贴现的应收票据,包括银行承兑汇票和商业承兑汇票。

(3)存货。指企业在生产经营过程中为销售或耗用的材料而存的各种资产。

(4)固定资产。使用期限超过1年,单位价值在规定标准以上,并且在使用过程中保持原有物质形态的资产,包括房屋及建筑物、机械设备、运输设备、工具等。

(5)长期待摊费用。指企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括开办费、租入固定资产的改良支出以及摊销期在1年以上的固定资产大修理支出、股票发行费用等。

(6)交易性金融资产。指企业为了近期内出售而持有的金融资产,如以赚取差价为目的从二级市场购买的股票就属于金融性交易资产。

(7)无形资产。无形资产指长期使用但是没有实物形态的资产。无形资产应按账面价值与可收回金额孰低计量,对可收回金额低于账面价值的差额,应该计提无形资产减值准备。

新股民朋友可以通过公司的资产负债表来了解公司报告日的财务状况,但并不一定可以了解到更为真实的公司财务常态,也有一些财务报表是经过公司精心加工的。若是公司经营不佳未在年末采用冲减应收款项、存货或短期负债,对重大财务指标加以粉饰,新股民朋友也看不出来。

要正确地利用资产负债表,可以将公司的本年度资产负债表与之前年度资产负债表(或者季报)放在一起对比分析,在对比分析的过程中,留意各个项目金额的重大变更和异常的结构性变化。

资产负债表体现的是一个公司变现能力、偿还债务能力及资金周转能力,为新股民朋友在分析股票进行投资时提供了信息帮助,有利于新股民朋友了解上市公司的基本情况,对投资规划起到正确的引导。