第二章 收益详解

第二章 收益详解

一、资金的时间价值

资金的时间价值可以回答为什么其他指标,如净利润、销售利润率、投资利润率、投资回收期等都不是最适合用来做决策的。所谓资金的时间价值,就是指现在投入的1元钱和未来的1元钱是不相等的,现在的1元钱等于未来的1×(1+i)元钱,i就是年化的收益率。

第一章第三部分我们已经讲了用IRR来观测收益率是最合适的,IRR是未来现金流入以其为折现率进行折现,使其折现值等于流出现金现值的一个数值。比如我们的总投资是100万元,全部在第一年年初投入,我们所获回报的现金流入是第一年年末的105万元,如果我们把这105万元进行折现,折算成现值等于100万元的时候,就会发现这个收益率IRR等于5%,这个5%就是我们本笔投资的IRR。

净利润为什么不能用于衡量收益率?因为收益率是一个动态的概念,而净利润是一个静态的概念,净利润并没有考虑到时间的价值问题。

我们举个例子,一个项目投入100万元,第一年年末这个项目就结束了,获得了10万元的净利润,这个项目的IRR就是10%。如果这个项目持续了两年,到了第二年年末才结束,净利润还是10万元,那这样折算回来它的IRR就只有4.88%了。用更短的时间挣相同的利润肯定是更划算的。如果第一年年末就收到了10万元的利润,本金和利润一共拿回来110万元,我们把这110万元又滚动去投,假设还是年化10%的收益率,那第二年年末我们收到的本金和利润就变成121万元了。

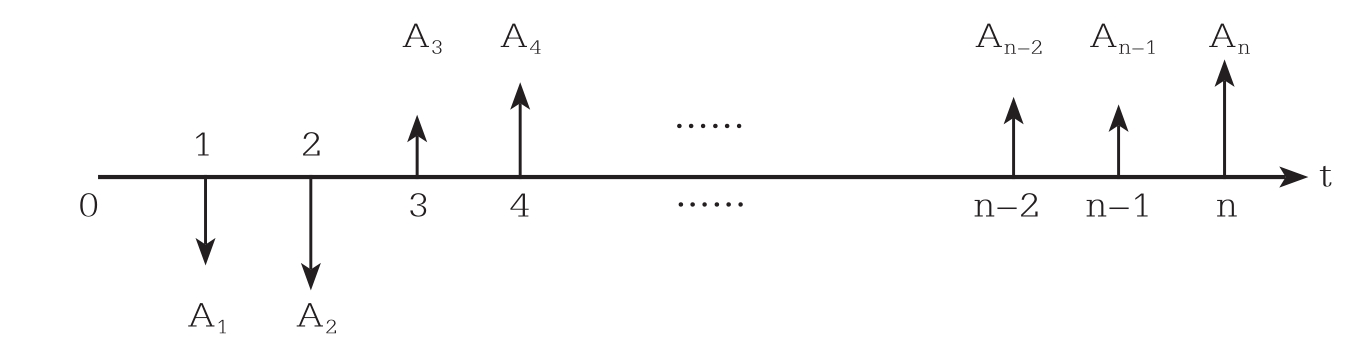

图2-1 现金流量图

注:横轴表示时间,箭头线朝下表示现金流出,箭头线朝上表示现金流入。

因此,相同的净利润越早实现收益率越高,这反映了一个效率问题和资金的时间价值。

同样的道理,销售利润率是以净利润除以销售总额计算出来的指标,净利润和销售总额都是一个静态的指标,都没有反映出时间的价值,所以,销售利润率也只是一个静态的指标,不能反映出资金的时间价值。

投资利润率也一样,投资利润率是由净利润除以投资总额计算出来的,也没有反映出资金的时间价值。

投资回收期是指收到的现金流入刚好等于现金支出的时间点,这也是一个静态的指标,而且仅仅是一个时间的绝对值指标,不能用于判断收益水平。

净现值(NPV)是以一个既定的收益率折现后所得的这个项目现金流的净额。如果NPV大于0,那证明这个项目的收益率是大于既定的收益折现率的;如果NPV小于0,那这个项目的收益率是小于折现率的。但NPV使用起来没有IRR方便,不及IRR可以直观地呈现项目的具体收益率,所以我们通常更偏好于使用IRR作为一个项目收益率的指标。

二、现金流出(投入)

1. 为什么要关注估值

由于目前市场上已经有大量关于企业股权价值评估的专业书籍,各类估值方法专业详尽,无外乎收益法(以收益折现为核心原理,注重分析企业经营外部环境和内在管理等因素)、成本法(以资产重置成本为核心原理,注重分析企业资产、负债等内部因素)和市场法(以对标可比案例交易价格为核心原理,注重分析市场因素)三种。因此本书不讨论如何估值,主要讨论投资分析的框架,在此简要提及估值也是分析逻辑的框架结构所需。

在很多项目投资的交流会上,我们经常会听到投资机构问关于企业估值的问题。投资人问被投资企业最常见的问题就是:你想要融资多少钱,给我多少股份?或者是你现在企业的估值是多少,准备转让多少股份?

投资人为什么总要问这些问题?因为这是他的买入价格,是他的投资成本,这决定了其最关注的核心——收益。

既然说到收益,我们就要从IRR开始说起。前文介绍了IRR的概念,我们从中可以发现对IRR的计算其实就是对现金流的折现过程。这个折现过程既包含了对现金流出的折现,也包含了对现金流入的折现。现金流出是指我们投资某个项目所要付出的所有资金,结构上呈现在不同的时间点有不同的金额,这是根据项目投资的安排在不同时间点所要付出的资金。要计算IRR,就必须要确定现金流出;要确定现金流出,就必须确定项目估值、投资金额和支付安排。

我们还是举一个例子,使大家更容易理解。比如一个项目100%的股权估值1亿元,现在想要引入战略投资者,愿意给予投资者50%的股权,需要投资者增资1亿元给企业用于扩大生产。这1亿元分5年打入企业,每年2000万元。用现金流的轴线图来表示,下图中的F1—F5就是我们每一年支出的现金流,在现金流图中以箭头线朝下表示。

图2-2 现金流支出图

可能有些非业内的朋友会非常疑惑,因为往往我们在生活当中碰到的一些情况并不是如上图所示。还有些情况是对方公司100%股权估值2亿元,愿意以1亿元的转让对价转让50%的股权,这1亿元的股权转让款分5年支付,每年2000万元。这种情况与上面的例子有什么差异呢?这种情况在我们的支出现金流结构上其实没有变化,和上面的例子是完全一样的,但是对被投资标的来说意义却完全不同。这两个例子分别代表了增资入股和老股转让的情况。

2. 老股转让

为了便于理解,我们先说老股转让的情况。所谓老股转让,就是老股东把自己的股份转让,被投资标的公司的注册资本没有发生变化。举个例子,某公司原来注册资本1亿元,每股1块钱,只有一个股东持有这全部的1亿股。假如现在公司估值1亿元,股东想把持有公司的50%股权卖掉,转让价5000万元。我们如果要去买这50%的股权,就要付给他5000万元,他再到工商局去办股东变更登记,变更后他持有5000万股,我们持有5000万股。所有的交易行为都是在我们和这个被投资标的股东之间进行的,我们给的这5000万元直接给到这个股东个人,并没有进入被投资企业。

3. 增资入股

增资入股是什么概念呢?增资入股是指通过投入资金增加注册资本的方式投资获得股权。还是以上面这个注册资本1亿元,每股1块钱,股东就一个人的例子为例。公司100%股权现在估值也是1亿元,但是情况变成了这个企业本身要扩大再生产,需要1亿元资金用于投建生产线,但是企业没钱了,怎么办呢?那就再找一个能提供1亿元资金的人做股东,增加企业的注册资本至2亿元。在新股东进来之前的企业估值是1亿元,现在新股东也投入1亿元,等这笔钱投入以后,新股东享有的股权比例和原股东的股权比例应该是相同的,因为二者付出的价值都是相等的。由于企业的股权总比例是100%,因此增资完成后,新股东和原股东就各占50%,这种情况就是增资入股。在增资入股的情况下,钱没有给到原股东个人,而是直接投入企业,原股东的100%的股权比例也因为引入了投资者而被稀释成了50%。

可能有些刚刚开始接触这个行业和概念的人还有点不能理解,那我们就换一个生活中的“老汉卖公狗”的例子再来描述一下。一个老汉的甲养殖场养了100条公狗,一个老太的乙养殖场养了100条母狗。公狗的价格是一条10元,母狗的价格是一条40元,也就是说老汉的甲养殖场值1000元,老太的乙养殖场值4000元。这时出现一种情况,老汉唯一的儿子娶媳妇需要1000元彩礼,老汉儿子和老汉没有钱,只好把公狗全卖了。这时候老太去买老汉的养殖场,老汉收了1000元,甲养殖场归老太所有,从此与老汉再无关系,这就是老股转让。而另外一种情况,老汉有三个儿子,想再多养一些狗,多准备一些钱做彩礼,那就要扩大甲养殖场的规模。他找到老太,跟老太说:“我这儿有公狗,你那儿有母狗。要不我们合伙一起养,将来下了崽儿,卖掉的收益按比例来分配。”老汉的甲养殖场值1000元,老太的乙养殖场值4000元,加在一起值5000元,合伙后老汉占新养殖场股权的1/5,老太占4/5。将来生了小崽儿卖掉的利润也按照这1/5和4/5的比例来分配。对于老太来说,她这4000元是直接投入到养殖场的,而不是直接给老汉,这种情况就是增资入股。老股转让和增资入股的核心区别就是资金是给了老股东还是投入到企业。

讲完上述两个例子,大家对估值这个词的概念就会理解得更深刻,因为它是决定我们现金流出的一个最重要的基础,大家会发现估值对整个项目投资收益的影响是极其重要的。如果估值确定了,投资金额也确定了,那对应享有的股权比例也就确定了,而股权比例又是决定现金流入一个非常重要的指标。

三、现金流入(回报)

1. 流入从何而来

前文讲完项目收益需要确定项目的现金流出之后,我们紧接着就需要了解我们可以获得哪些回报。分两类:

第一类,对于普通的非产业投资机构(财务投资)来说,投资一个项目,能获得的回报只有两种形式:第一种是持有股权期间的分红,第二种是不再持有而转让股权的对价。

第二类,对于产业整合型的投资者来说,获得回报的方式有三种,除了前面所述的两种回报之外,还有一种就是因为并购之后产业协同而减少的总体成本费用或者增加的额外收益。比如一个行业内主要的龙头企业是甲企业和乙企业,他们的市场占有率分别是40%和35%,两者合计占有的市场份额达到75%,现在两家企业为了争夺对方的市场份额都花了大量的资金做营销推广。以甲企业为例,其每年额外增加1亿元营销费,乙企业为了保住目前的市场也要额外花8000万元营销费。甲企业如果收购乙企业的控股权之后,甲乙企业就成了一家,这样就不用再像以前一样互相竞争,用于营销的费用就可以立即减少。对于甲企业来说,除了从乙企业获得分红以及未来退出时获得收益外,还可以获得每年节省约1亿元的营销费,这节省的1亿元营销费,就是上面所述的第三种回报(因为这种成本费用的节约最终都会汇总到利润而形成分红)。

因为本书的大部分使用者都是非产业投资者,更多的是投资机构或者普通投资(财务投资)人,所以我们更多地集中对第一类情况的现金流特点进行研究。那持有股权期间的分红由哪些因素指标决定呢?第一是持有期间每年的净利润,第二是持有期间每年的分红比例。

2. 转让价

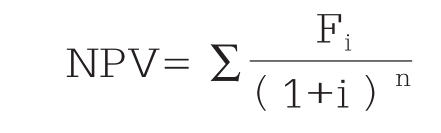

说完分红,我们再说转让对价。把企业在未来某个时点之后的所有现金流入做一个折现,计算成转让时点的NPV,这个转让时点的NPV就是转让对价。转让时点之后的所有现金流入的决定因素和持有期间的分红决定因素是一样的,即持有期间的每年净利润和持有期间每年的分红比例。

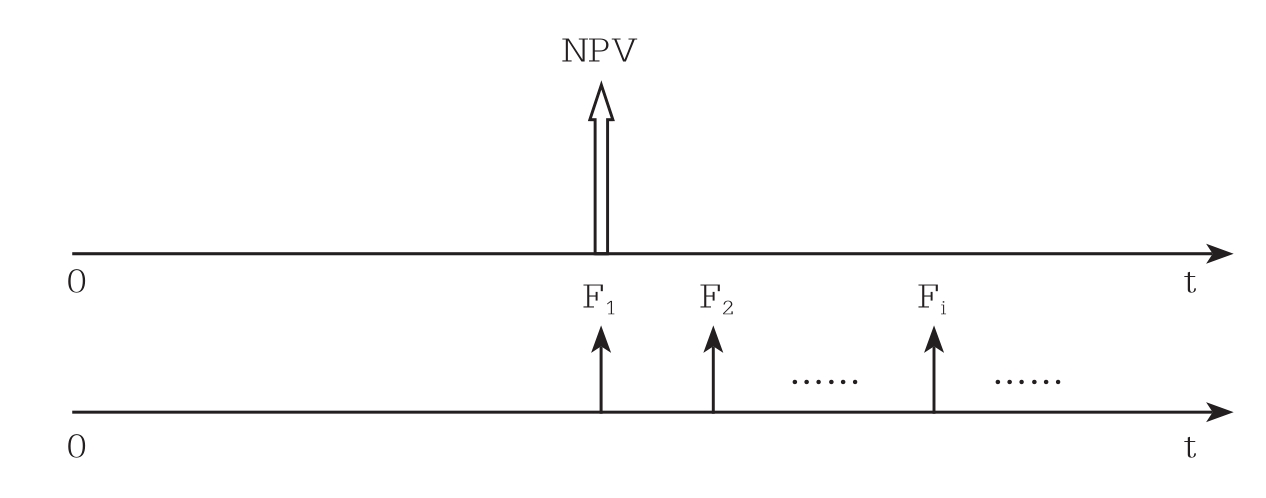

除此以外,转让对价的确定还和折现率有关,折现率是与未来时点当时和之后市场对投资收益的最低要求有关的,转让对价的折现相当于把图2-3中的历年现金流(Fi)折现成图中的NPV一次性收取。

如果这个公式没看懂也没关系,只要记住图2-3中的“大箭头”价值等于图中所有小实线箭头价值之和就行了。

图2-3 转让对价折现图

所以,现金流入的价值决定因素最终都是由项目持续经营期间每年的净利润和经营期间每年的分红比例决定的。搞清楚了上述逻辑,我们要观测和判断的指标就变成了未来持有期间每一年的净利润情况,以及其所采取的股利政策。

四、资金的进出结构

1. 进出结构怎样影响IRR

回顾IRR的计算过程,大家知道IRR的大小除了与现金流出和现金流入的金额大小有关外,还和时间点有关。为了加深大家的印象,我们来看如下几种情况:

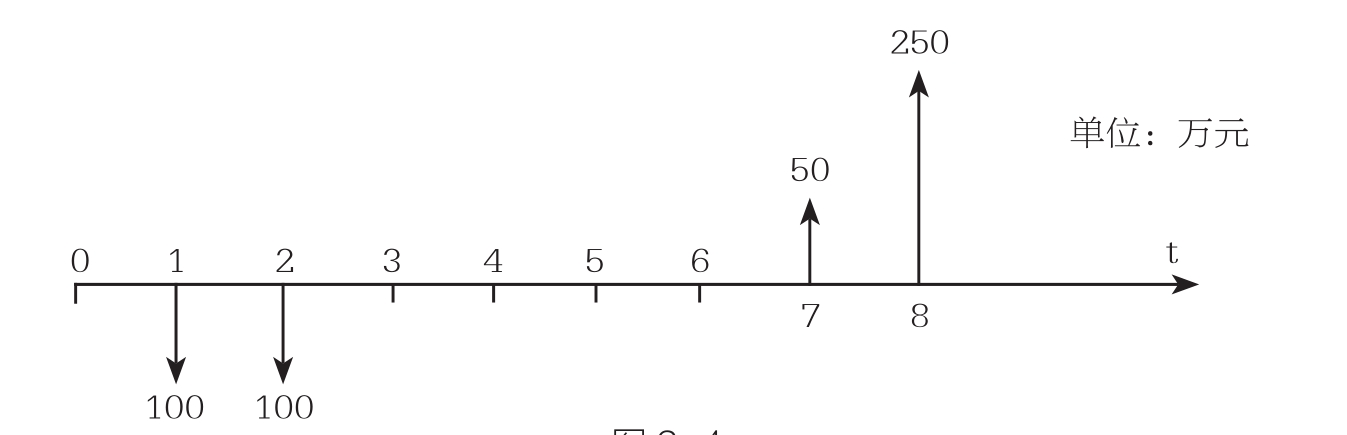

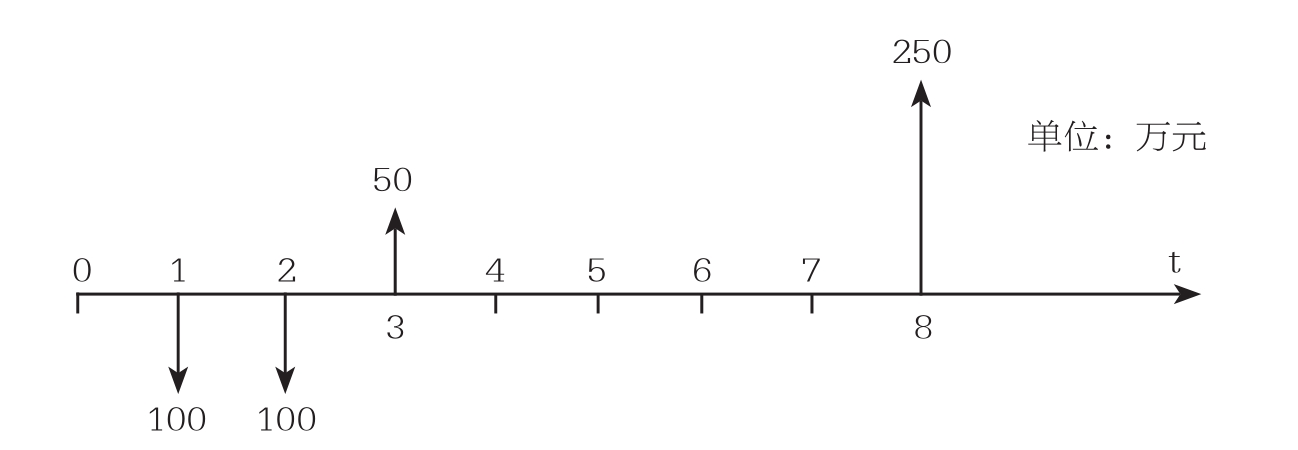

第一种:投资支出发生在第一年年末和第二年年末,都是100万元,合计投资支出200万元,在第七年年末获得了50万元的分红,在第八年年末获得了250万元的转让价款,经过计算,发现这种情况的IRR为6.61%(可以用Excel中的IRR函数功能自己算一下)。

图2-4

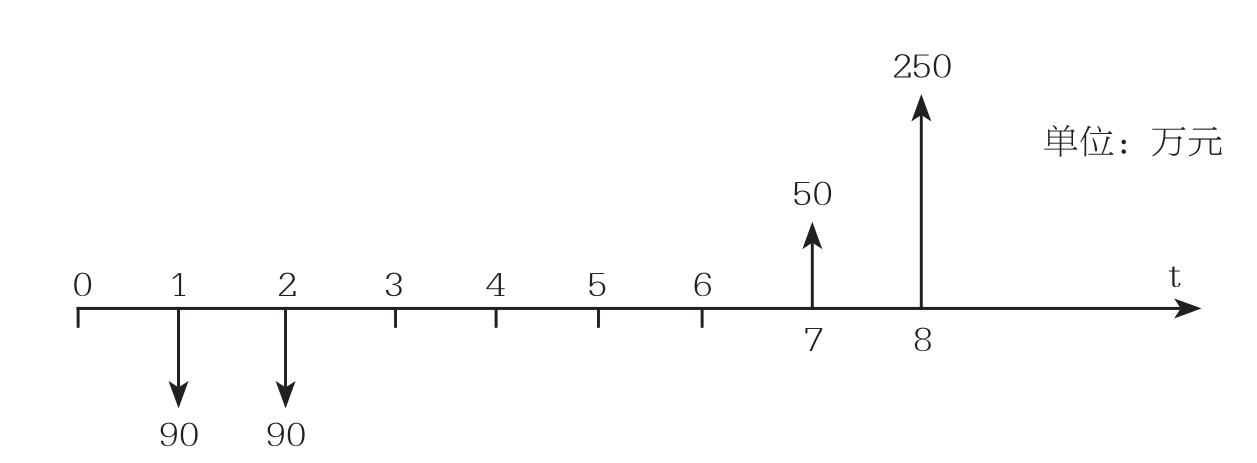

第二种:如果我们把投资金额减少至每年90万元,其他的都不变,那结果如何呢?按这种情况进行测算,发现IRR变成了8.39%。

图2-5

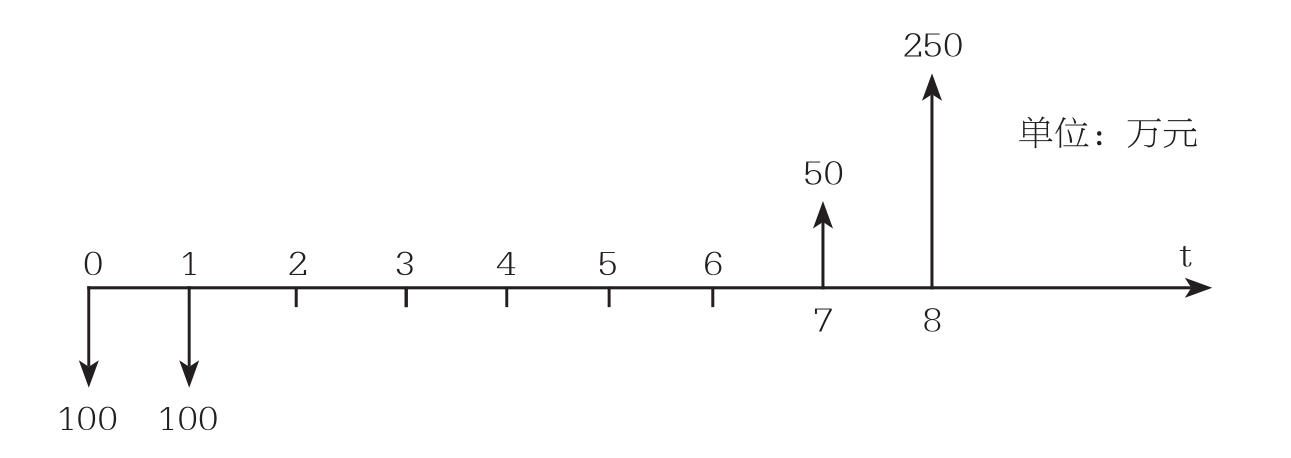

第三种:如果我们仅仅是把投资支出全部提前一年,金额也不作变化,那效果又是怎样的呢?这时候IRR变成了5.68%,低于第一种情况。仅仅是投资支出的时点发生变化,就导致收益率的变化,这可能是很多人没有意识到的。

图2-6

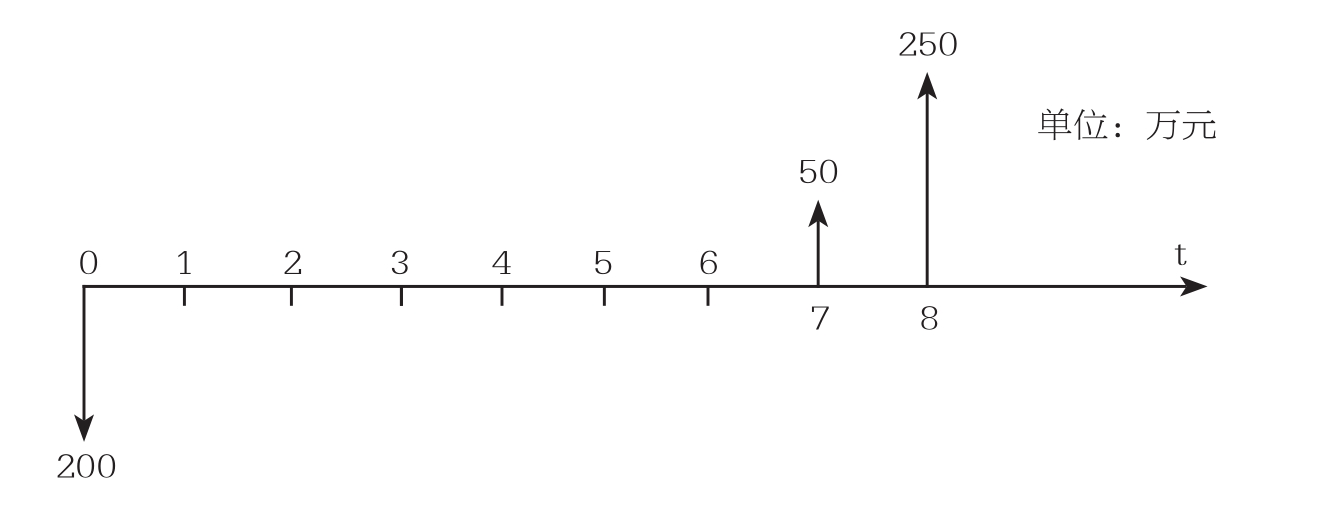

第四种:如果我们在现金流支出的安排上再稍作变化,比如把投资支出全部集中在一开始,即在时点为0的这个时刻一次性投入200万元,其他的都不变化,那结果又会是怎样的呢?这种情况下项目的IRR变成了5.31%,比第三种情况更低。这个例子说明了为什么很多投资机构在决定投资以后,仍会选择尽可能地分批出资,根据企业需要逐笔将资金注入,而不是一次性就把资金全部支付到位。

图2-7

第五种:如果我们还以第一种情况下的投资支出安排为基础,但是在收入端有所变化,比如提前分红,那收益率会有什么不同呢?为了对比强烈,我们把分红时间放在第三年年末,那IRR变成了多少呢?IRR变成了7.60%。这说明,投资回收的时间越早,对收益率越有帮助。

图2-8

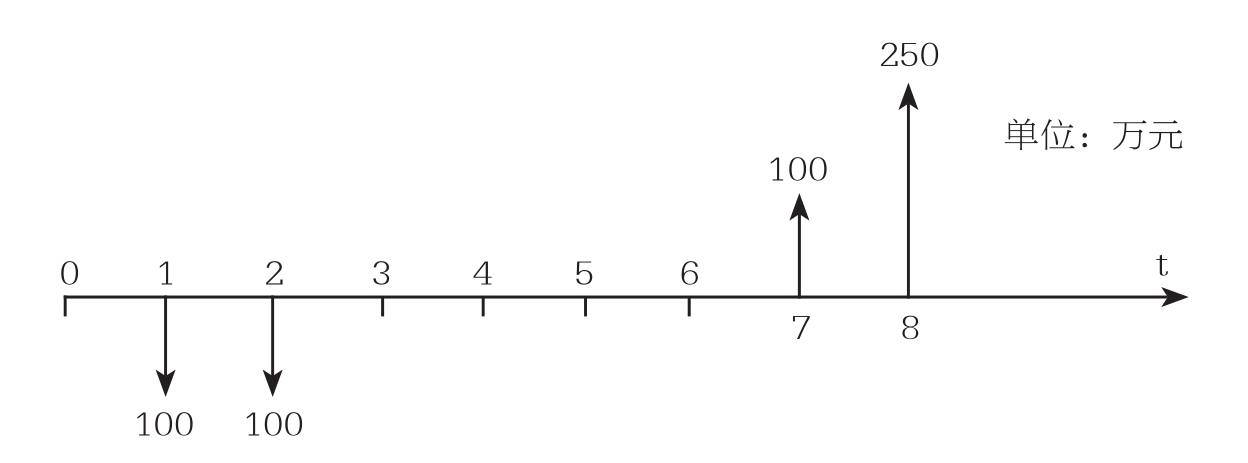

第六种:我们还以第一种情况下的投资支出安排为基础,在收入端有所变化,但不是分红时间的提前,而是分红金额的增加,比如把分红金额从50万元提高到100万元,那收益率变成了多少呢?IRR变成了9.42%。

图2-9

看完上述例子,建议读者朋友们冷静回想几分钟,自己琢磨琢磨其中的奥妙。

2. 如何获得更高收益

从上面的例子我们可以总结出,若要使IRR尽可能大,则需要尽可能争取以下几个因素:

①各年的现金流出金额尽可能小;

②现金流出尽可能靠后支出;

③现金流入金额尽可能大;

④现金流入金额尽可能安排靠前。

这个结论告诉我们,为什么投资人要尽可能地自己去分析一个企业的估值。如果创业者虚报一个不靠谱的估值,而投资者不假思索就接受了,那流出的成本和现金就越大,对收益率的损害是极其严重的,这在性质上属于投资的事故,而不是失误。

这就是为什么我们很多创业者在找投资人的时候会发现,投资人不会不谈估值而单纯谈出资,这也说明了投资人为什么非常注重投资资金的安排,为什么大部分投资人都喜欢分阶段付款。

同样,投资人也会极其关注企业未来的盈利情况,因为未来投资收益的实现,在投资之后最终都由企业的盈利情况和股利政策来决定。

除此以外,大家还记得我们第一章第三部分所说的风险吗?是不是未来的现金流会如预期的一样发生呢?按预期发生的可能性大吗?会不会有什么意外呢?

简单地说,只要会导致现金流不如预期那样实现的所有不利因素,都是风险。

那都有哪些风险呢?请看第三章。