第八章 权益乘数

第八章 权益乘数

和观察被投资企业销售净利率与总资产周转率一样,投资人观察被投资企业权益乘数的目的也主要有两个:一是了解被投资企业目前的杠杆水平;二是判断被投资企业未来是否还存在继续提升权益乘数的空间。

一、权益乘数构成

根据权益乘数=总资产÷所有者权益(净资产),要提高权益乘数,提高总资产是一个最简便的方式。而总资产等于所有者权益加上负债,因此在净资产不变的情况下,要提升总资产就只有通过提高负债的方式实现。

二、权益乘数的动态平衡

如果只追求收益,权益乘数越大越能提升ROE,但是这有前提,就是在销售净利率为正的情况下才适用,否则权益乘数越大亏得越多。权益乘数越大ROE越大,但与此同时风险也越大,具体体现在偿债能力、资金链断裂的风险上。所以杠杆不能随意上,一定要在有销售净利率保障和偿还债务能力的基础上才可以。与此同时,企业边际负债增加的成本需要小于企业因边际投入增加而产生的边际收益,在这种情况下上述增加权益乘数的行为才是可行的。比如增加借款100万元,利息是10万元,这100万元的借款被用于产品生产和销售,可获得的净利润(不算利息)是5万元,那借款从事生产销售活动所得还不足以偿还利息,这就没有必要了。

因此,权益乘数并不是越大越好。

权益乘数的放大或缩小是被动选择还是主动选择呢?

正确的逻辑应该是企业发现一个产品的销售净利率足够大,市场规模也很大,且企业现有的管理水平已经把企业所有资产的效率发挥到阶段性的极限,但依然无法迅速实现市场份额的进一步提升,那企业必然要增加负债投入到生产,从而进一步扩大市场份额,获得更多的利润。这是一个被动选择的自然过程。

所以很多企业会优先选择从提升权益乘数着手,先通过提高负债增加资产总量,然后投入生产,制造尽可能多的产品,再销售,形成利润的粗放型发展模式。这种提高权益乘数的方式是最简单直接的,也是最轻松的,在企业要迅速抢占市场的时候简便易行。但随着行业进入成熟期,对成本控制要求越来越严,对效率要求越来越高的时候,企业就必须回归到提高总资产周转率的路径上来。这两种情形说明了为什么市场中有一些企业管理粗放但却没有倒闭,为什么企业达到一定规模就必须要加强管理、提升效率、反对官僚作风。

过大的权益乘数会增加债务的比例,从而增加财务费用,减少净利润,降低销售净利率,因此权益乘数实际上是和销售净利率互相制衡的。从理论上说存在权益乘数和销售净利率的一个最优组合,且这个组合随着销售净利率和财务成本的变动而一直处于动态变化之中。

三、优质的权益乘数

1. 非政府影响下的追求路径

从上述关于权益乘数的分析可以看出,不断增长的负债有助于权益乘数的提高,但同时也不断增加了财务费用的支出,对销售净利率存在反向的影响。

为了减少这种反向影响,企业需要尽可能追求低成本的负债,最好是无息负债。常见的无息负债是财务报表中的所有预收账款,但这需要企业具有极强的行业话语权才可以实现。

在无息负债比较难以实现的时候,低息负债便是第二优选的途径,而获取低息负债的最有力保障就是企业具有较强的偿债能力水平,因此经营活动现金流、流动比例、速动比率、利息备付率、可抵押资产等指标是观察企业低息负债扩容潜力的最佳指标。

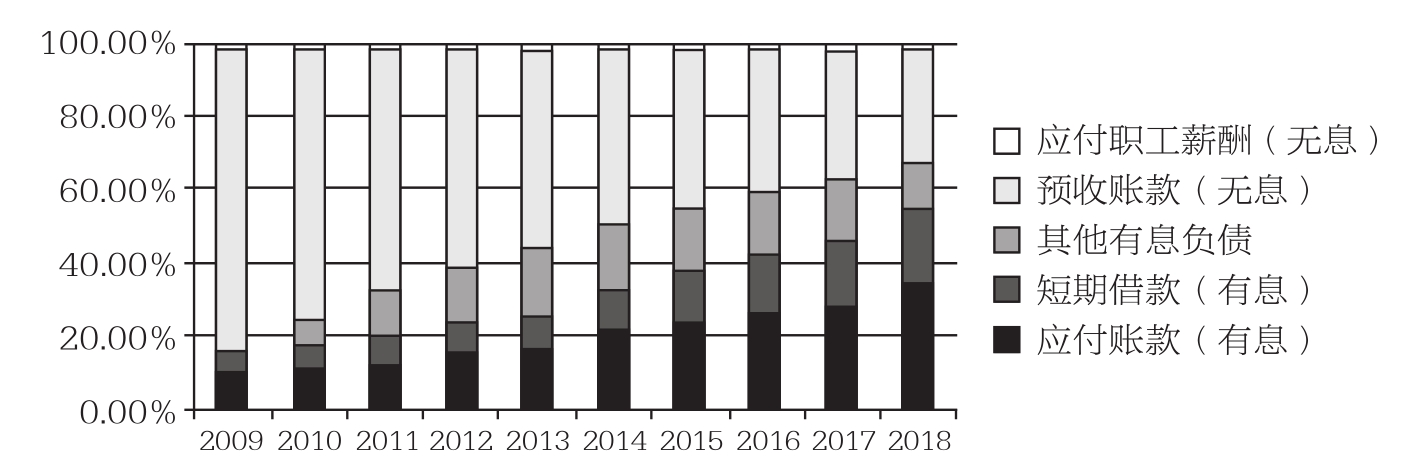

图8-1就是一个权益乘数质量变差的例子(源于某剧目演出企业财务数据),从中可以看出,该企业在2009年时预收账款等无息负债的比例是最高的,但是到了2018年,预收账款占比显著下降,应付账款(假设有息)占比显著上升。这其中的原因既可能是行业竞争格局的变化,如买方更强势,有了更多替代产品,不需要提前预付抢票等;也可能是消费模式的变化,如电商兴起,可以随时网上购票,压缩原来门店买票的预付占比等。

所以,如果要追求尽可能高的权益乘数,无息负债是最佳选择。无息负债占总负债的比例越高,相对越好。

图8-1 负债结构图

2. 货币政策

如果预测被投资企业很难获得较高比例的无息负债,那我们要判断其未来权益乘数发展趋势就必须理性地考虑有息负债了。有息负债的构成尽可能往低息方向变动是最好的发展趋势,但是,整体利率的变动却和宏观的货币政策息息相关,预测未来企业权益乘数的趋势就必须要观测货币政策的走向。

在积极的货币政策趋势下,未来货币供给是增加的,当货币需求增长不及货币供给增长时,利率下调是趋势,短期内此种情况有助于刺激企业增加负债进行更多的投资生产逐利,即提高权益乘数,增加ROE,但前提是销售净利率仍为正。如果被投资企业主要是以资金作为生产要素,如金融企业,那么宏观货币政策对权益乘数的影响是极大的,这主要通过利率来表现。

当然,货币政策的变化导致的利率变化会因很多因素而发生较复杂的变化,需要在具体的经济环境中具体分析,以此来把握未来被投资企业各类决策的方向。