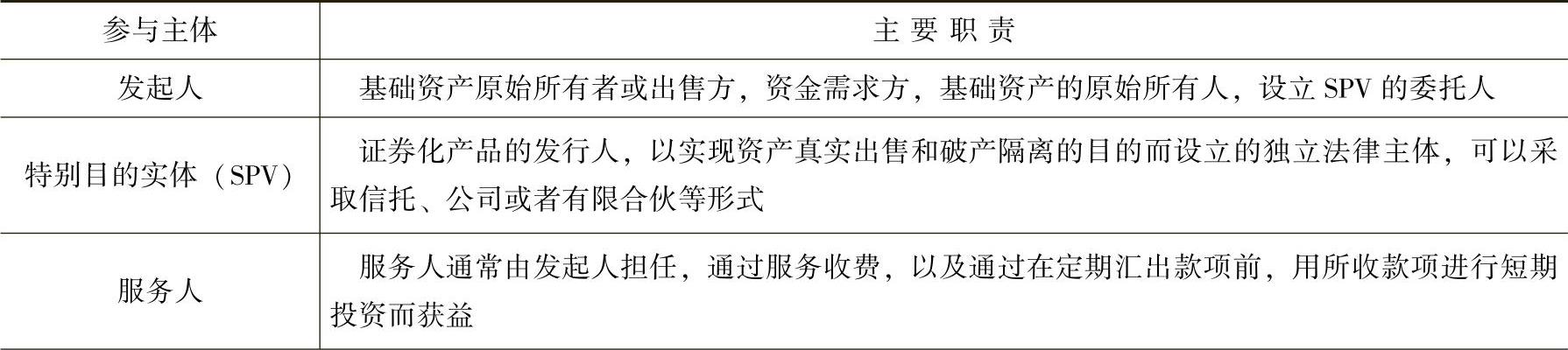

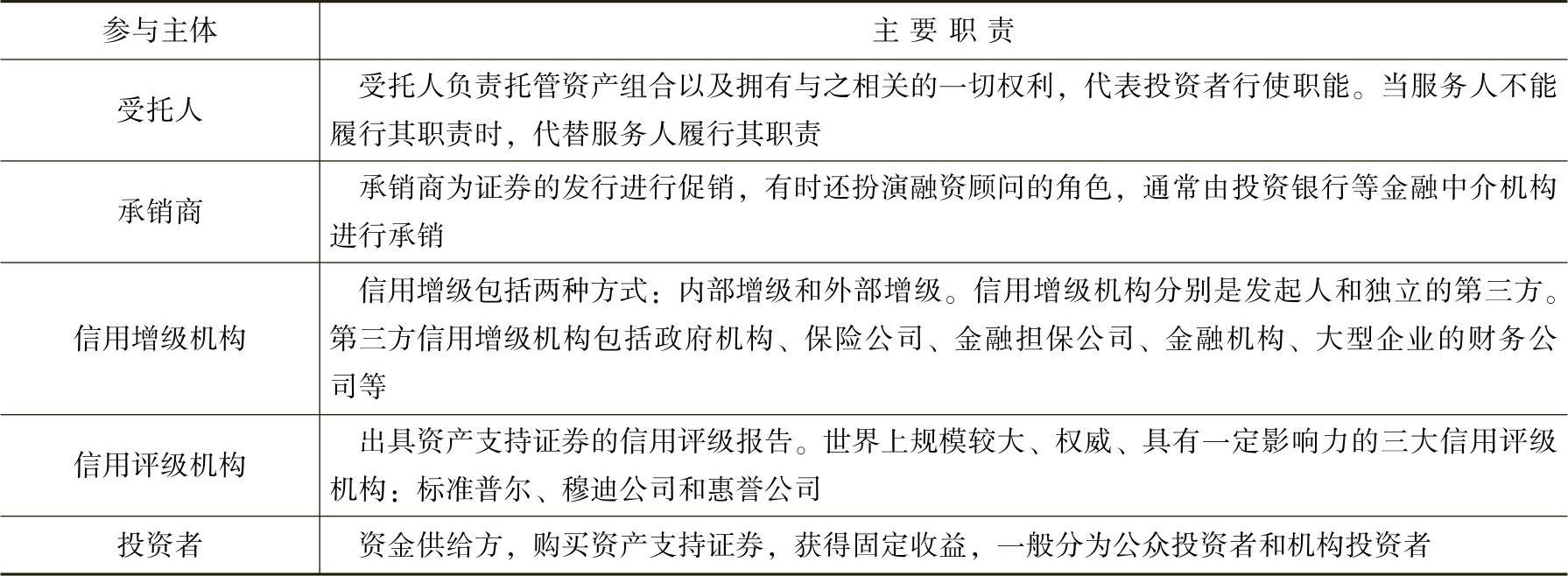

(一)资产证券化的交易结构(见表7-1)

表7-1 资产证券化交易结构

(续)

(二)资产证券化的基本流程

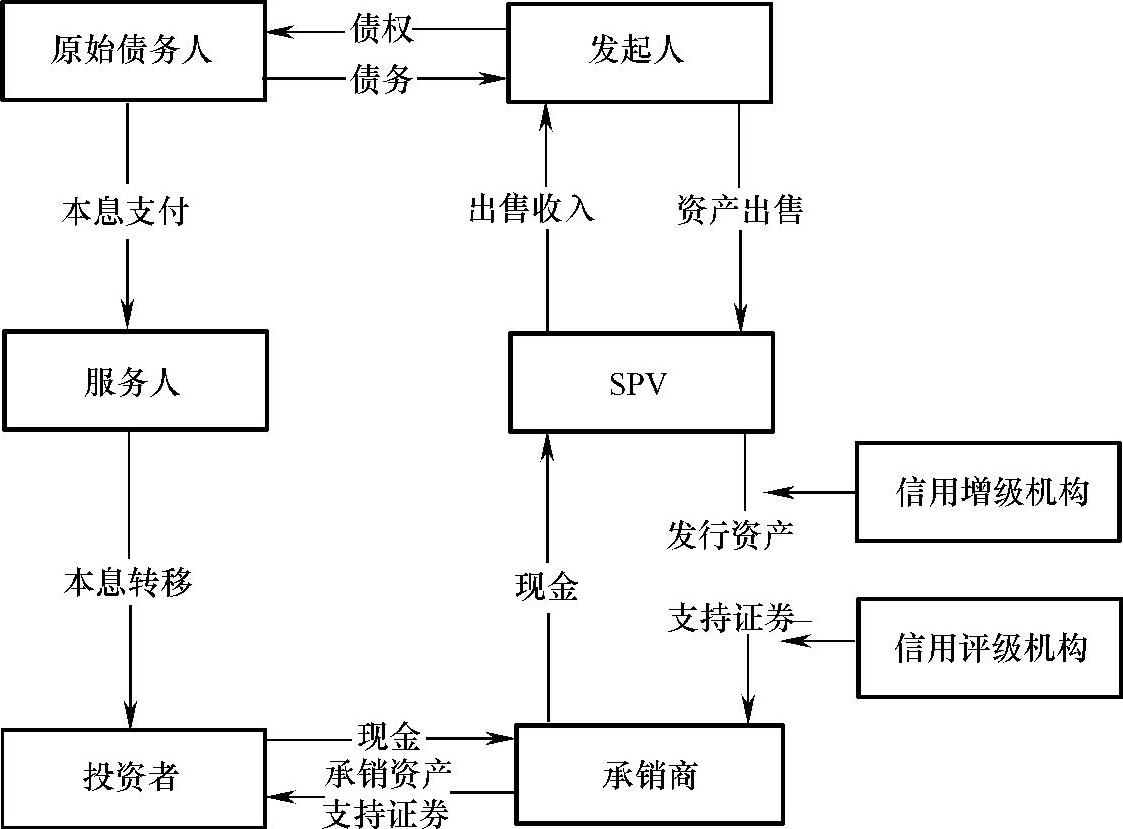

一次完整的资产证券化流程:发起人出售证券化资产给SPV,将资产汇集成资产池,在金融市场上发行有价证券融资,用资产池产生的持续现金流清偿发行的证券,如图7-1所示。

图7-1 资产证券化的一般结构和流程

资产证券化完整的交易流程有9个步骤:①确定证券化资产并组建资产池,②设立特殊目的实体(SPV),③资产的完全转让,④信用增级,⑤信用评级,⑥证券打包发售,⑦向发起人支付对价,⑧管理资产池,⑨清偿证券。

1.确定证券化资产并组建资产池

发起人通过发起程序确定用来进行证券化的资产。能够证券化的资产特征:有预期稳定的现金流;具有相对稳定的现金流历史记录的数据;企业持有该资产一定时间,有良好的运营效果和信用记录;有高标准化、高质量的合同条款契约,易于把握还款条件与期限;基础资产的风险要在结构、组合上有效分散。

实践中,基础资产按质量由高到低划分为六类:①水电气资产;②路桥收费和公共基础设施;③市政工程,特别是正在回款期的BT项目;④商业物业的租赁(不含没有或很少有租赁合同的酒店和高档公寓);⑤企业大型设备租赁、具有大额应收账款的企业、金融资产租赁等;⑥信贷资产和信托受益权。

不宜被直接证券化的资产特征:现金流不稳定、同质性低、信用质量较差且很难获得相关统计数据。

2.设立特殊目的实体(SPV)

特殊目的实体是资产证券化运作的核心主体。组建SPV的目的是为了最大限度地降低发行人的破产风险对证券化的影响,即实现被证券化资产与原始权益人(发起人)其他资产之间的“风险隔离”,因此,SPV被称为没有破产风险的实体。一是指SPV本身的不易破产性;二是指将证券化资产从原始权益人那里完全转让给SPV,从而实现了破产隔离。

3.资产的完全转让(https://www.daowen.com)

证券化资产从原始权益人向SPV的完全转让,通过“真实销售”实现证券化资产与原始权益人之间的“破产隔离”。

所谓真实出售,即证券化资产必须完全转让到SPV手中;将这些资产从原始权益人的资产负债表上剔除,使资产证券化成为一种完全的表外融资。

4.信用增级

内部信用增级的方式有划分优先/次级结构、建立利差账户、开立信用证、进行超额抵押等,外部信用增级主要通过金融担保来实现。

5.信用评级

在资产证券化交易中,信用评级机构通常要进行初评与发行评级。信用等级越高,表明证券的风险越低,从而可使发行证券筹集资金的成本越低。

6.证券打包发售

SPV将经过信用评级的证券交给证券承销商去包装承销,可以采取公开发售或私募的方式来进行,主要由机构投资者来购买。

7.向发起人支付对价

SPV从证券承销商那里获得发行现金收入,然后按事先约定的价格向发起人支付购买证券化资产的价款,此时要优先向其聘请的各专业机构支付相关费用。

8.管理资产池

SPV要聘请专门的服务人来对基础资产池进行管理,服务人通常由发起人担任,也可以是独立于发起人的第三方。为第三方时,发起人必须把与基础资产相关的全部文件移交给新服务人。

9.清偿证券

在证券偿付日,SPV将委托受托人按时、足额地向投资者偿付本息。当证券全部被偿付完毕后,如果资产池产生的现金流还有剩余,将被返还给交易发起人,资产证券化交易过程结束。

由此可见,整个资产证券化的运作流程都是围绕着SPV这个核心来展开的。SPV进行证券化运作的目标,是在风险最小化、利润最大化的约束下,使基础资产所产生的现金流与投资者的需求最恰当地匹配起来。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。