任务二 现金管理

现金是变现能力最强的非赢利性资产。现金管理的过程就是在现金的流动性与收益性之间进行权衡选择的过程。通过现金管理,使现金收支不但在数量上,而且在时间上相互衔接,对于保证企业经营活动的现金需要,降低企业闲置的现金数量,提高资金收益率具有重要意义。

一、企业持有现金的原因与成本

(一)企业持有现金的原因

企业持有一定数量的现金,主要原因是基于交易动机、预防动机和投机动机。

1.交易动机

企业在正常生产经营秩序下应当保持一定的现金支付能力。企业为了组织日常生产经营活动,必须保持一定数额的现金余额。一般说来,企业为满足交易动机所持有的现金余额主要取决于企业的销售水平。

2.预防动机

企业为应付紧急情况而需要保持的现金支付能力。由于市场行情的瞬息万变和其他各种不可预测因素的存在,企业通常难以对未来现金流入量和现金流出量做出准确的估计和预期。因此,在正常业务活动现金需要量的基础上,追加一定数量的现金余额以应付未来现金流入和流出的随机波动,是企业在确定必要现金持有量时应当考虑的因素。企业为满足预防动机所持有的现金余额主要取决于以下三个方面:一是企业愿意承担风险的程度;二是企业临时举债能力的强弱;三是企业对现金流量预测的可靠程度。

3.投机动机

企业为了抓住各种瞬息即逝的市场机会,获取较大利益而准备的现金余额。其持有量大小往往与企业在金融市场的投资机会及企业对待风险的态度有关。

(二)企业持有现金的成本

企业持有现金的成本通常由以下三个部分组成。

1.持有成本

现金的持有成本,是指企业因保留一定现金余额而增加的管理费用(如管理人员的工资及必要的安全措施费用)及丧失的再投资收益(机会成本)。管理费用具有固定成本的性质,它在一定范围内与现金持有量的多少关系不大,是决策无关成本。机会成本与现金持有量成正比例关系。

2.转换成本

现金的转换成本,是指企业用现金购入有价证券及转让有价证券换取现金时付出的交易费用,即现金同有价证券之间相互转换的成本,如委托买卖佣金、委托手续费、证券过户费、实物交割手续费等。

3.短缺成本

现金的短缺成本,是指由于现金持有量不足而又无法及时通过有价证券变现加以补充而给企业造成的损失,包括直接损失与间接损失。短缺成本与现金持有量之间成反向变动关系。

二、最佳现金持有量的确定

企业在生产经营过程中为了满足交易、预防、投机等需要,必须持有一定数量的现金资产,但现金量过大,说明资金利用率不高,造成资源浪费,影响企业发展速度。现金量过小,则会给资金流动带来困难,严重时造成资金链断裂,企业就有倒闭的危险。因此,现金应保持一个合适的量——最佳现金持有量。所谓最佳现金持有量,是指既满足企业资金流动所需又不影响企业发展速度的现金持有量。

确定最佳现金持有量的模式有很多,下面介绍其中两种最常见的模式。

(一)成本分析模式

采用成本分析模式确定最佳现金持有量时,只考虑因持有一定量的现金而产生的机会成本及短缺成本,由二者构成的相关总成本具有最小值,并且当且仅当二者相等时才取最小值,其他相关成本忽略不计。机会成本即因持有现金而丧失的再投资收益,与现金持有量成正相关变动关系,用公式表示为

机会成本=平均现金持有量×有价证券利率(或报酬率)

短缺成本与现金持有量成负相关变动关系。现金的成本同现金持有量之间的关系,如图6-1所示。

从图6-1可以看出,由于各项成本同现金持有量的变动关系不同,使得总成本曲线呈抛物线形,抛物线的最低点即为成本最低点,该点所对应的现金持有量便是最佳现金持有量,此时,机会成本曲线和短缺成本曲线相交,二者取值相等。

【例6-1】某企业现有A、B、C、D四种现金持有方案,有关成本资料如表6-1所示。

表6-1 现金持有量备选方案表 单位:元

根据表6-1采用成本分析模式编制该企业最佳现金持有量测算表,如表6-2所示。

表6-2 最佳现金持有量测算表 单位:元

通过比较分析表6-2中各方案的总成本,由于C方案的相关总成本最低,因此,企业选择持有300000元现金,即最佳现金持有量为300000元。

(二)存货模式

存货模式,是将存货经济订货批量模型原理用于确定目标现金持有量,其着眼点也是现金相关成本之和最低。(https://www.daowen.com)

机会成本=Q/2×K

固定性转换成本=(T/Q)×F

现金管理相关总成本=机会成本+固定性转换成本

即 TC=(Q/2)×K+(T/Q)×F

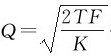

将 代入上式得

代入上式得

最佳转换次数=T/Q

最佳转换间隔期=360÷最佳转换次数

式中,T为某一时期的现金总需求量;Q为最佳现金持有量(每次出售有价证券换回的现金数量);K为有价证券的利率(机会成本率);F为每次出售有价证券的转换成本;TC为某一时期的现金管理总成本。

【例6-2】某公司现金收支平衡,预计全年(按360天计算)的现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。

要求:计算最佳现金持有量和最佳现金管理总成本。

解:最佳现金持有量

最佳现金管理总成本

其中:现金转换成本=(250000/50000)×500=2500(元)

现金机会成本=(50000/2)×10%=2500(元)

有价证券最佳交易次数=250000/50000=5(次)

有价证券交易间隔期=360/5=72(天)

三、现金的日常管理

企业不仅要确定最佳现金持有量,以确保企业在有足够现金支付能力的基础上实现现金的管理总成本最低,而且还应该采取各种措施加强现金的日常管理,以确保现金的安全性、流动性、收益性,最大限度地发挥现金的作用。现金的日常管理主要包括以下两个方面。

(一)现金回收管理

现金回收管理的目的是尽快收回现金,加速现金的周转。为此,企业应建立销售与收款业务控制制度,并且根据成本与收益比较原则选用适当方法加速账款的收回。

现金回收管理主要采用的方法有邮政信箱法和银行业务集中法两种。

1.邮政信箱法(锁箱法)

企业可以在各主要城市租用专门的邮政信箱,并开立分行存款户,授权当地银行每日开启信箱,在取得客户支票后立即予以结算,并通过电汇将货款拨给企业所在地银行。该方法缩短了支票邮寄及在企业的停留时间,但成本较高。

2.银行业务集中法

这是一种通过建立多个收款中心来加速现金流转的方法:企业指定一个主要开户行(通常是总部所在地)为集中银行,并在收款额较集中的若干地区设立若干个收款中心;客户收到账单后直接汇款到当地收款中心,中心收款后立即存入当地银行;当地银行在进行票据交换后立即转给企业总部所在地银行。该方法缩短了现金从客户到企业的中间周转时间,但在多处设立收账中心,增加了相应的费用支出。

(二)现金支出管理

现金管理的另一个方面就是决定如何使用现金。企业应建立采购与付款业务控制制度,并根据风险与收益权衡原则选用适当方法延期支付账款。与现金回收管理相反,现金支出管理的主要任务是尽可能延缓现金的支出时间。延期支付账款的方法一般有以下几种。

1.合理利用“浮游量”

所谓现金的“浮游量”,是指企业账户上现金余额与银行账户上所示的存款余额之间的差额。

2.推迟支付应付款

企业可在不影响信誉的情况下,尽可能推迟应付款的支付期。

3.采用汇票付款

在使用支票付款时,只要持票人将支票存入银行,付款人就要无条件地付款。但汇票不是“见票即付”的付款方式,这样就有可能合法地延期付款。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。