与工程项目有关的税收及保险规定

第3周 第5天 日期:2018年____月____日

学习内容:第五章第三节

考点汇集

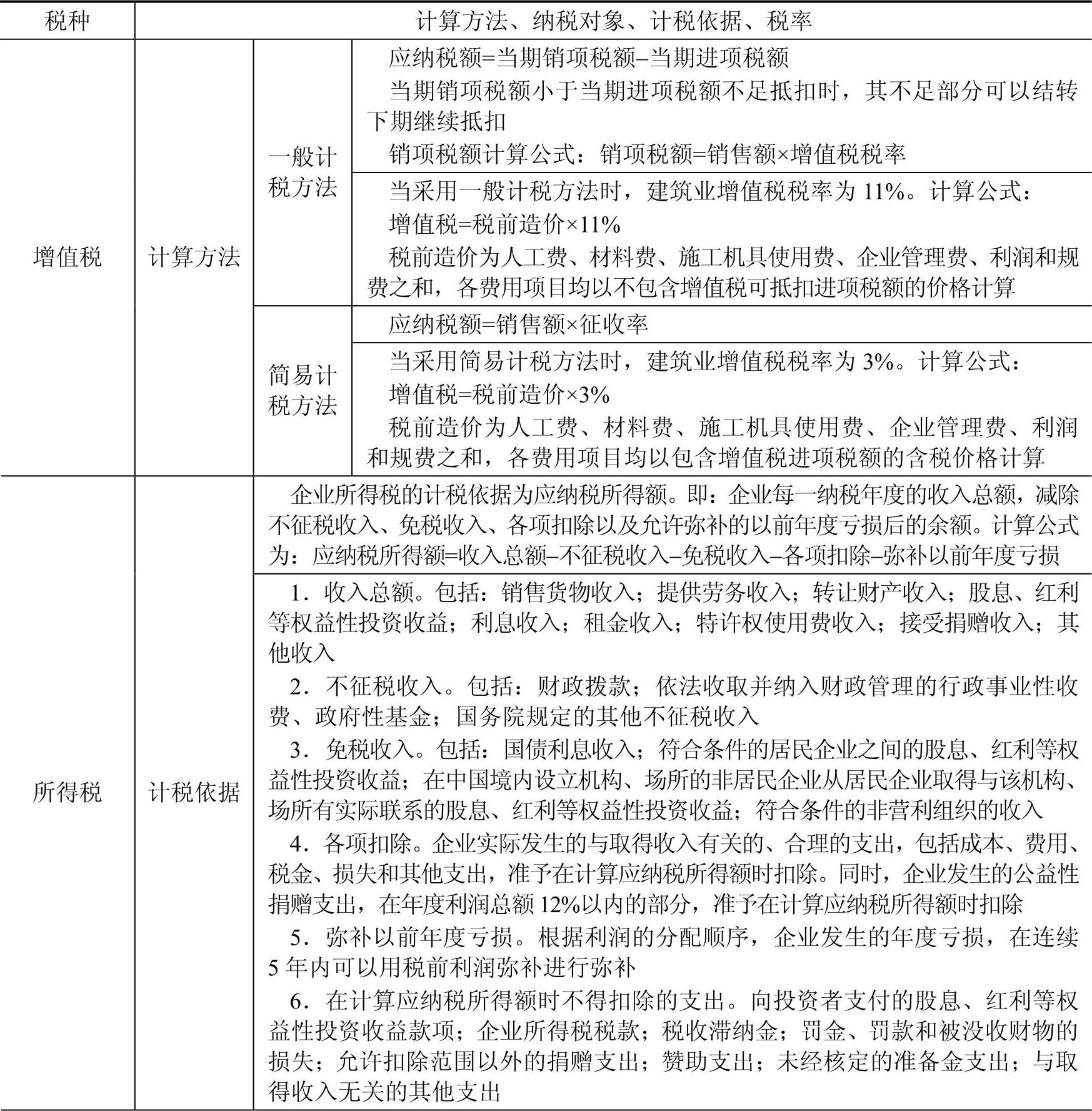

考点一 与工程项目有关的税收规定

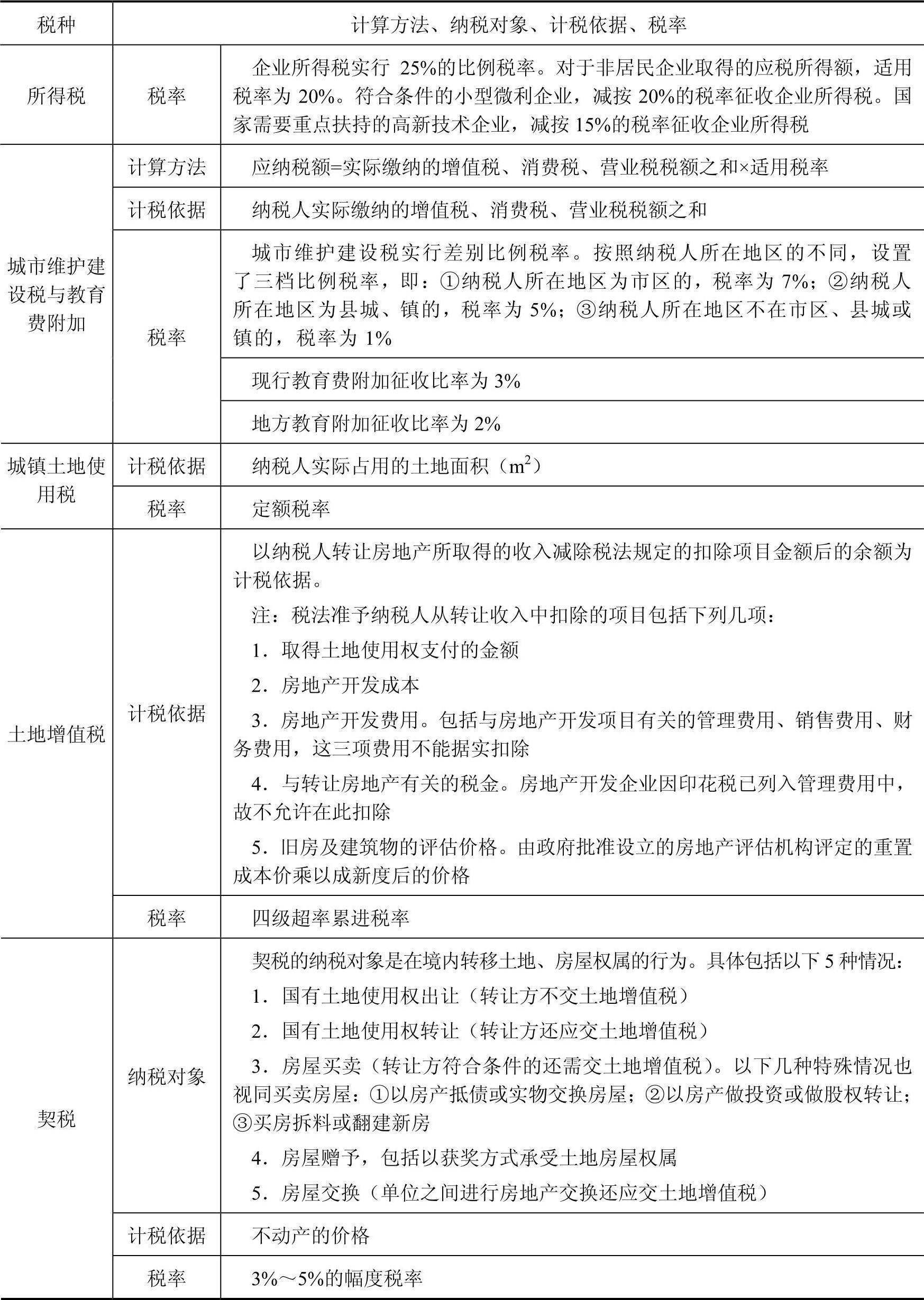

(续)

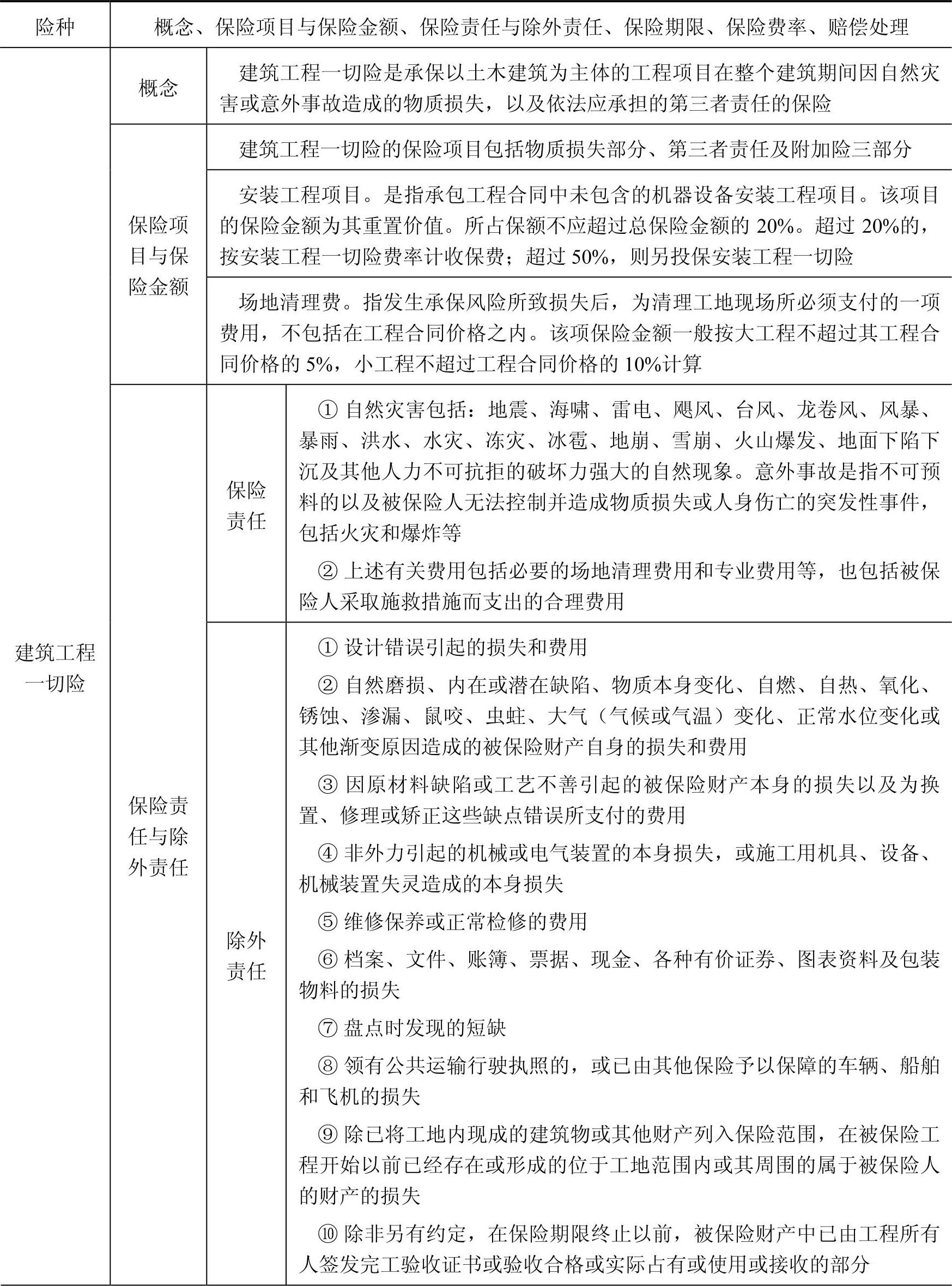

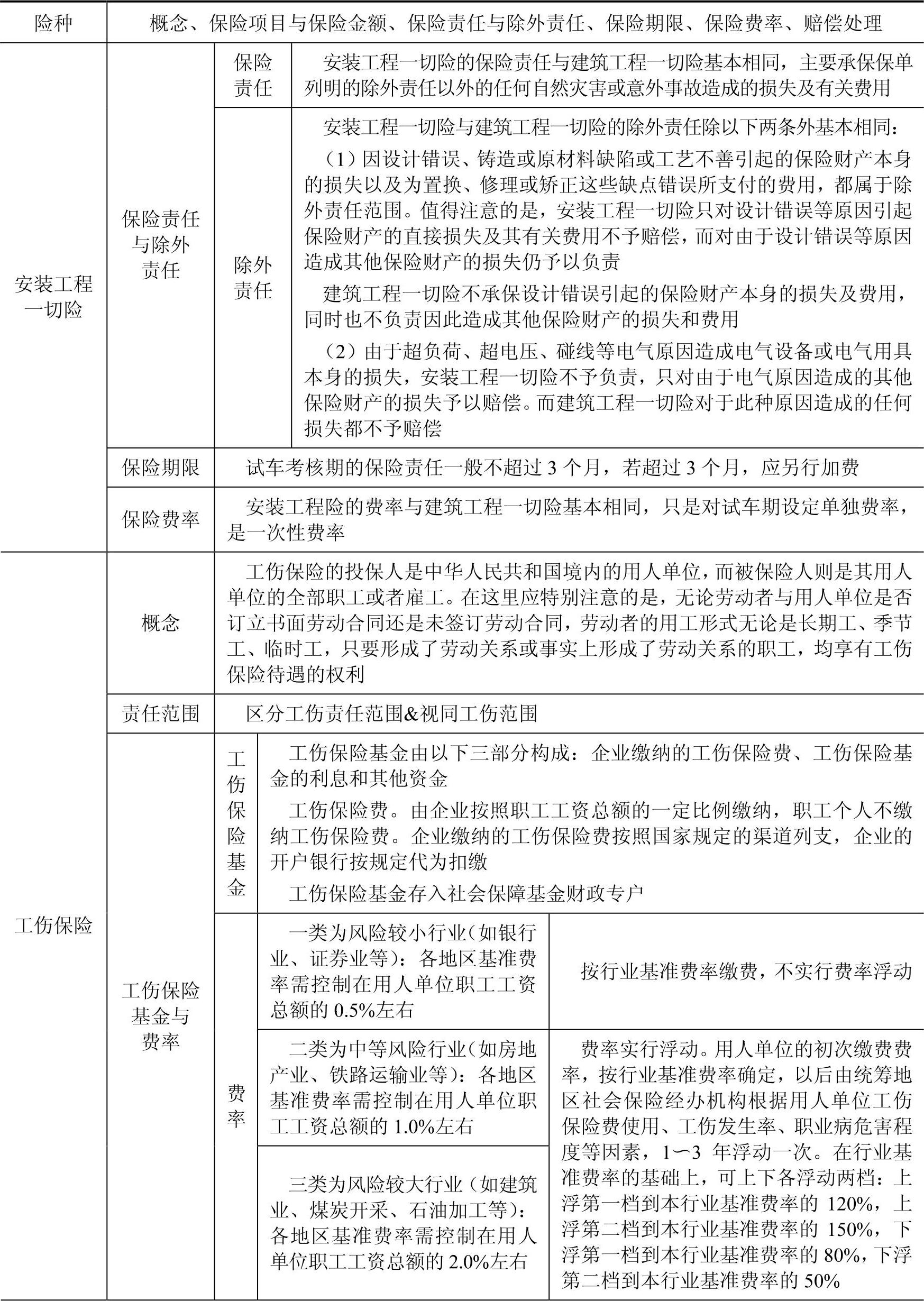

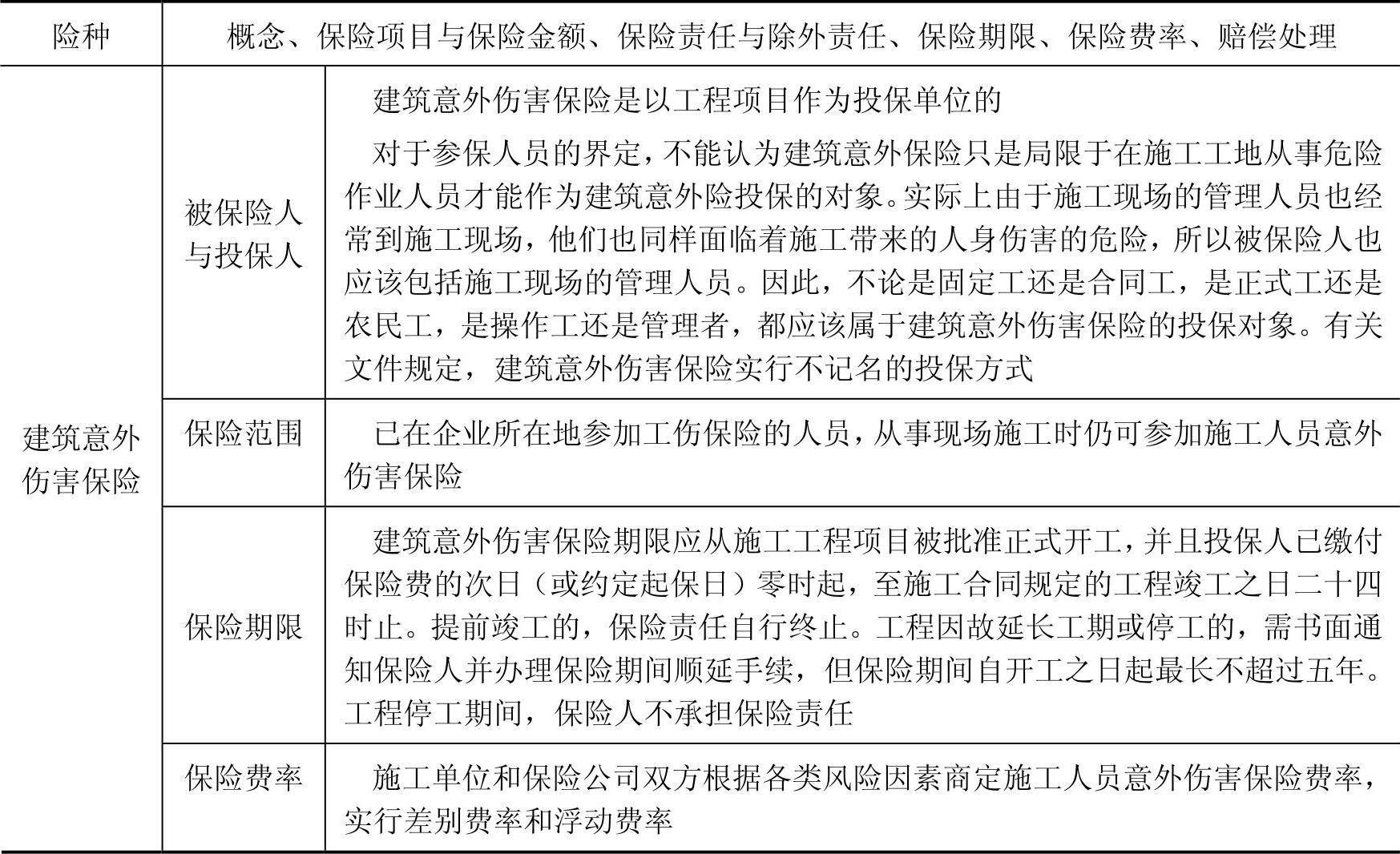

考点二 与工程项目有关的保险规定

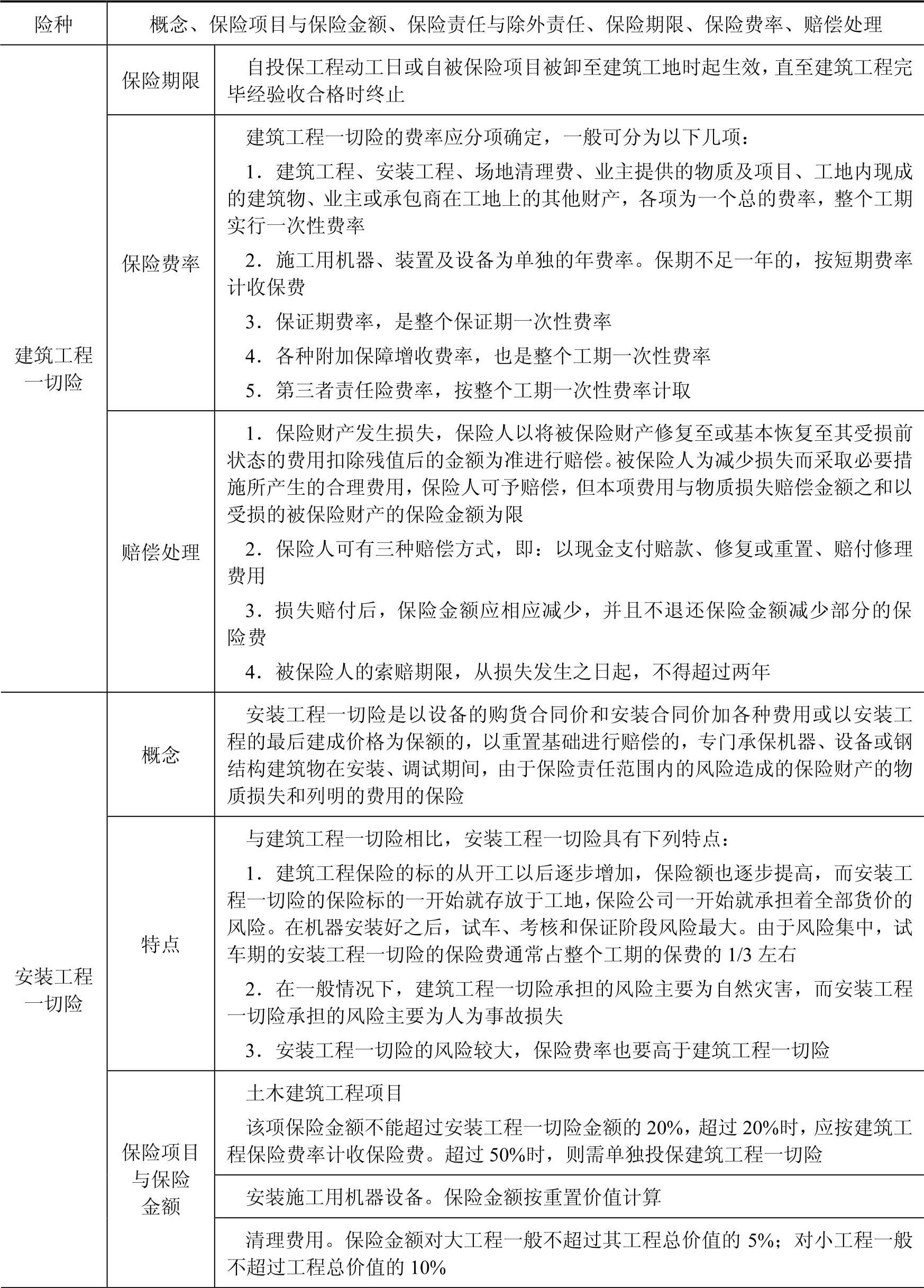

(续)

(续)

(续)

真题实战

1.建筑工程一切险中,安装工程项目的保险金额不应超过总保险金额的( )。【2015年单选真题】

A.10% B.20% C.30% D.50%

【答案】B

【解析】本题考查与工程项目有关的保险规定。安装工程项目是指承包工程合同中未包含的机器设备安装工程项目。该项目保险金额为其重置价值,所占保额不应超过总保险金额的20%。超过20%的,按安装工程保险费率计收保险费;超过50%,则需单独投

保安装工程一切险。

2.下列施工人员意外伤害保险期限的说法,正确的是( )。【2015年多选真题】

A.保险期限应至施工合同规定的工程竣工之日二十四时止

B.工程量提前竣工的,保险责任自行终止

C.工程因故延长工期的保险期限自动延长

D.保险期限自开工之日起最长不超过五年

E.保险期内工程停工的,保险人仍应承担保险责任

【答案】ABD

【解析】本题考查与工程项目有关的保险规定。选项C错误,工程因故延长工期或停工的,需书面通知保险人并办理保险期间顺延手续,但保险期间自开工之日起最长不超过五年。选项E错误,工程停工期间,保险人不承担保险责任。

3.建筑工程一切险中,安装工程项目的保险金额为该项目的( )。【2016年单选真题】

A.概算造价 B.结算造价 C.重置价值 D.实际价值

【答案】C

【解析】安装工程项目的保险金额为其重置价值。

4.对建筑工程一切险而言,保险人对( )造成的物质损失不承担赔偿责任。【2016年单选真题】

A.自然灾害 B.意外事故 C.突发事件 D.自然磨损

【答案】D

【解析】本题考查物质损失的除外责任。保险人对以下情况不承担赔偿责任:

(1)设计错误引起的损失和费用。

(2)自然磨损、内在或潜在缺陷、物质本身变化、自燃、自热、氧化、锈蚀、渗漏、鼠咬、虫蛀、大气(气候或气温)变化、正常水位变化或其他渐变原因造成的被保险财产自身的损失和费用。

(3)因原材料缺陷或工艺不善引起的被保险财产本身的损失以及为换置、修理或矫正这些缺点错误所支付的费用。

(4)非外力引起的机械或电气装置的本身损失,或施工用机具、设备、机械装置失灵造成的本身损失。

(5)维修保养或正常检修的费用。

(6)档案、文件、账簿、票据、现金、各种有价证券、图表资料及包装物料的损失。

(7)盘点时发现的短缺。

(8)领有公共运输行驶执照的,或已由其他保险予以保障的车辆、船舶和飞机的损失。

(9)除已将工地内现成的建筑物或其他财产列入保险范围,在被保险工程开始以前已经存在或形成的位于工地范围内或其周围的属于被保险人的财产的损失。

(10)除非另有约定,在保险期限终止以前,被保险财产中已由工程所有人签发完工验收证书或验收合格或实际占有或使用或接收的部分。

5.一般情况下,安装工程一切险承担的风险主要是( )。【2016年单选真题】

A.自然灾害损失 B.人为事故损失

C.社会动乱损失 D.设计错误损失

【答案】B

【解析】在一般情况下,建筑工程一切险承担的风险主要为自然灾害,而安装工程一切险承担的风险主要为人为事故损失。

6.按现行规定,属于契税征收对象的行为有( )。【2016年多选真题】

A.房屋建造 B.房屋买卖

C.房屋出租 D.房屋赠予

E.房屋交换

【答案】BDE

【解析】契税的纳税对象是在境内转移土地、房屋权属的行为。具体包括以下5种情况:

(1)国有土地使用权出让(转让方不交土地增值税)。

(2)国有土地使用权转让(转让方还应交土地增值税)。

(3)房屋买卖(转让方符合条件的还需交土地增值税)。以下几种特殊情况也视同买卖房屋:①以房产抵债或实物交换房屋;②以房产做投资或做股权转让;③买房拆料或翻建新房。

(4)房屋赠予,包括以获奖方式承受土地房屋权属。

(5)房屋交换(单位之间进行房地产交换还应交土地增值税)。

7.企业所得税应实行25%的比例税率。但对于符合条件的小型微利企业,减按( )的税率征收企业所得税。【2017年单选真题】

A.5% B.10% C.15% D.20%

【答案】D

【解析】本题考查所得税计税依据和税率。企业所得税实行25%的比例税率。对于非居民企业取得的应税所得额,适用税率为20%。符合条件的小型微利企业,减按20%的税率征收企业所得税。国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

8.我国城镇土地使用税采用的税率是( )。【2017年单选真题】

A.定额税率 B.超率累进税率

C.幅度税率 D.差别比例税率

【答案】A

【解析】本题考查城镇土地使用税的计税依据和税率。城镇土地使用税采用定额税率。土地增值税实行四级超率累进税率。契税实行3%~5%的幅度税率。城市维护建设税实行差别比例税率。

9.根据《关于工伤保险费率问题的通知》,建筑业用人单位缴纳工伤保险费最高可上浮到本行业基准费率的( )。【2017年单选真题】

A.120% B.150% C.180% D.200%

【答案】B

【解析】本题考查工伤保险费率。根据不同行业的工伤风险程度,将行业划分为三个类别:一类为风险较小行业(如银行业、证券业等);二类为中等风险行业(如房地产业、铁路运输业等);三类为风险较大行业(如建筑业、煤炭开采、石油加工等)。用人单位属一类行业的,按行业基准费率缴费,不实行费率浮动。用人单位属二、三类行业的,费率实行浮动。用人单位的初次缴费费率,按行业基准费率确定,以后由统筹地区社会保险经办机构根据用人单位工伤保险费使用、工伤发生率、职业病危害程度等因素,1~3年浮动一次。在行业基准费率的基础上,可上下各浮动两档:上浮第一档到本行业基准费率的120%,上浮第二档到本行业基准费率的150%,下浮第一档至本行业基准费率的80%,下浮第二档到本行业基准费率的50%。

预测试题

一、单项选择题

1.根据《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号),建筑业一般纳税人适用的增值税税率为( )。

A.3.14% B.11% C.13% D.17%

2.在计算所得税的应纳税所得额时,可以扣除的项目是( )。

A.向投资者支付的股息 B.税收滞纳金

C.财政拨款 D.赞助支出

3.土地增值税实行四级超率累进税率,增值额超过扣除项目金额50%未超过扣除项目金额100%的部分,该税率应为( )。

A.60% B.50% C.40% D.30%

4.某企业2010年转让一幢新建办公楼取得收入5000万元,该办公楼建造成本和相关费用3700万元,缴纳与转让办公楼相关的税金277.5万元(其中印花税金2.5万元),则该企业应缴纳的土地增值税为( )万元。

A.306.75 B.307.50 C.312.35 D.414.65

5.由于风险较集中,试车期安装工程一切险的保险费大约占整个工程的保险费的( )。

A.1/5 B.1/3 C.1/2 D.2/3

6.建筑工程一切险中物质损失的除外责任有( )。

A.台风引起水灾的损失 B.设计错误引起的损失

C.原材料缺陷引起的损失 D.现场火灾造成的损失

E.维修保养发生的费用

7.根据《工伤保险条例》,工伤保险费的缴纳和管理方式是( )。

A.由企业按职工工资总额的一定比例缴纳,存入社会保障基金财政专户

B.由企业按职工工资总额的一定比例缴纳,存入企业保险基金专户

C.由企业按当地社会平均工资的一定比例缴纳,存入社会保障基金财政专户

D.由企业按当地社会平均工资的一定比例缴纳,存入企业保险基金专户

二、多项选择题

1.土地增值税计税依据中税法准予纳税人从转让收入中扣除的项目包括( )。

A.按国家统一规定交纳的过户手续费 B.拆迁补偿费

C.与转让房地产有关的税金 D.旧房及建筑物的评估价格

E.房地产开发利润

2.建筑工程一切险的保险人可采取的赔付方式有( )。

A.现金支付赔款 B.重置

C.修复 D.延长保险期限

E.赔付修理费用

参考答案

一、单项选择题

二、多项选择题

恭喜您顺利完成第3周第5天的学习任务!

至此,第五章也已顺利完成学习任务,记得根据章前的“知识框架”复习巩固哟!