施工阶段造价管理

第4周 第2天 日期:2018年____月____日

学习内容:第六章第四节

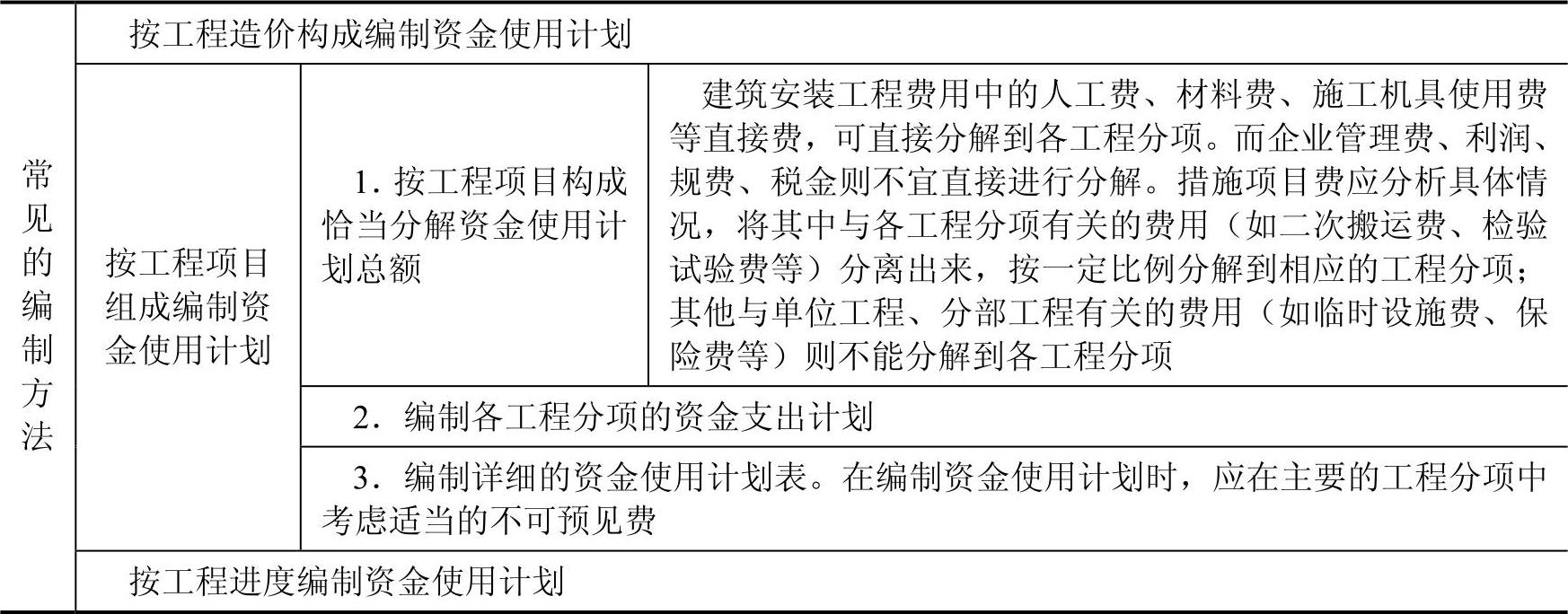

考点一 资金使用计划的编制

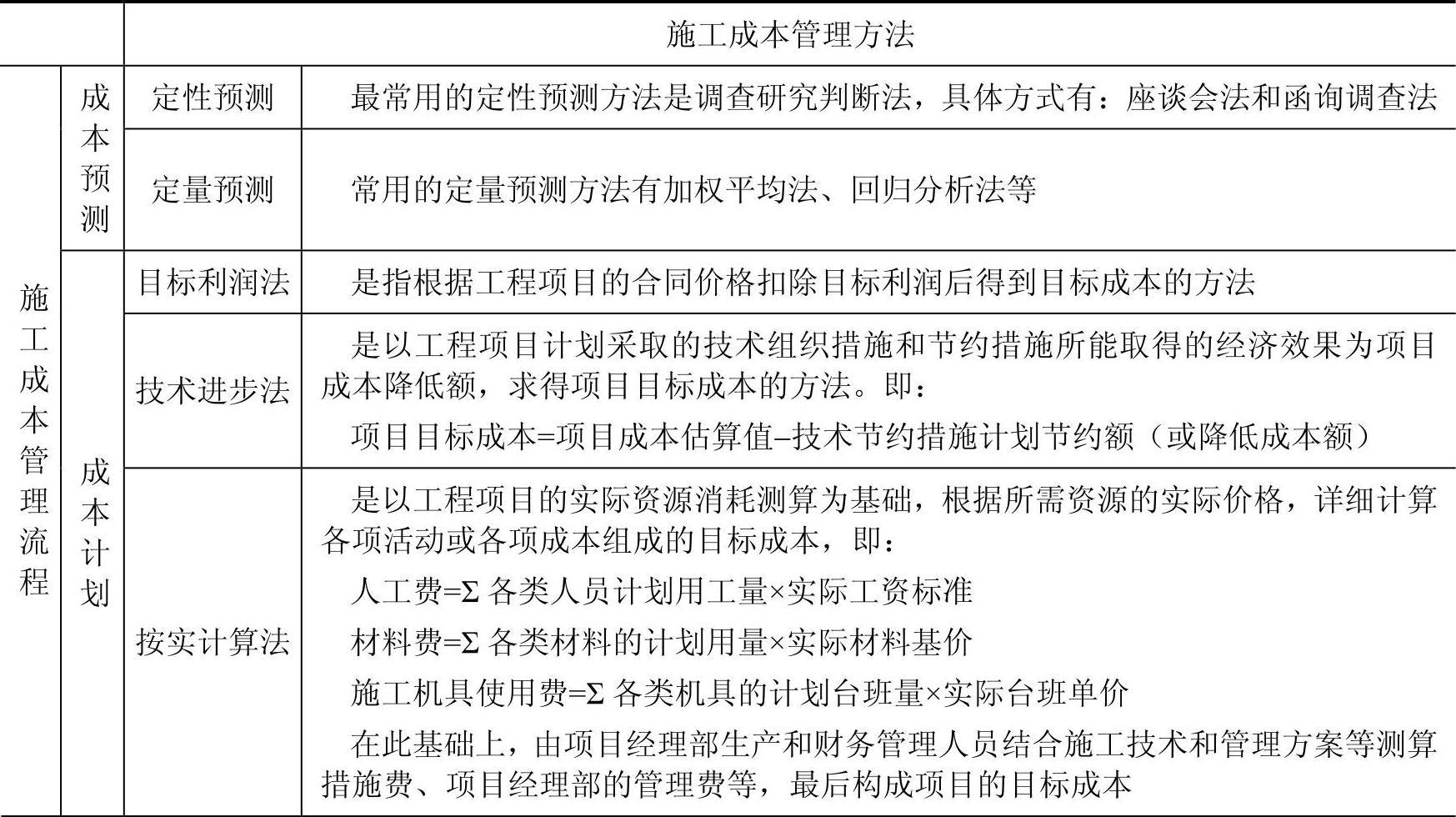

考点二 施工成本管理

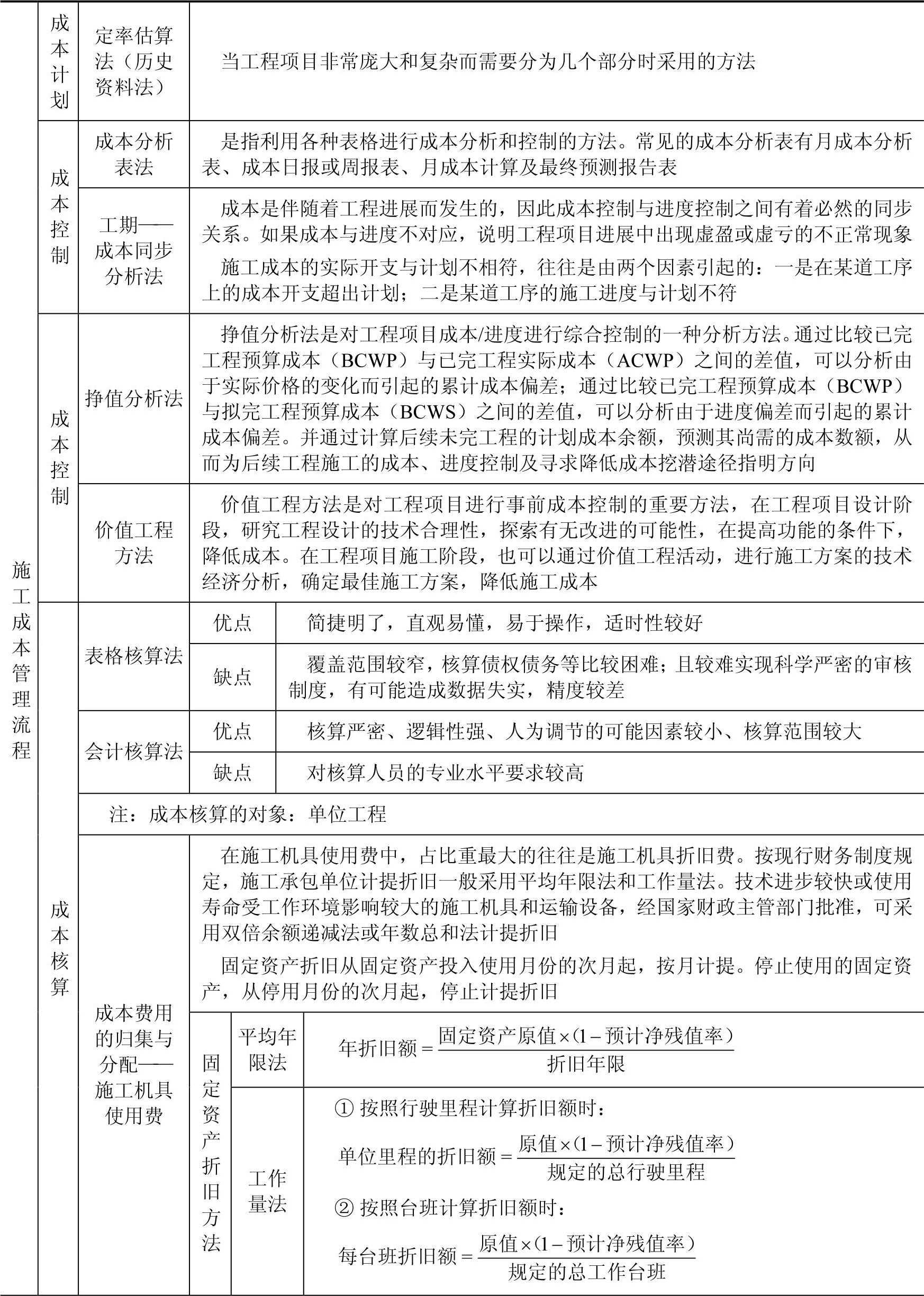

(续)

(续)

考点三 工程费用的动态监控

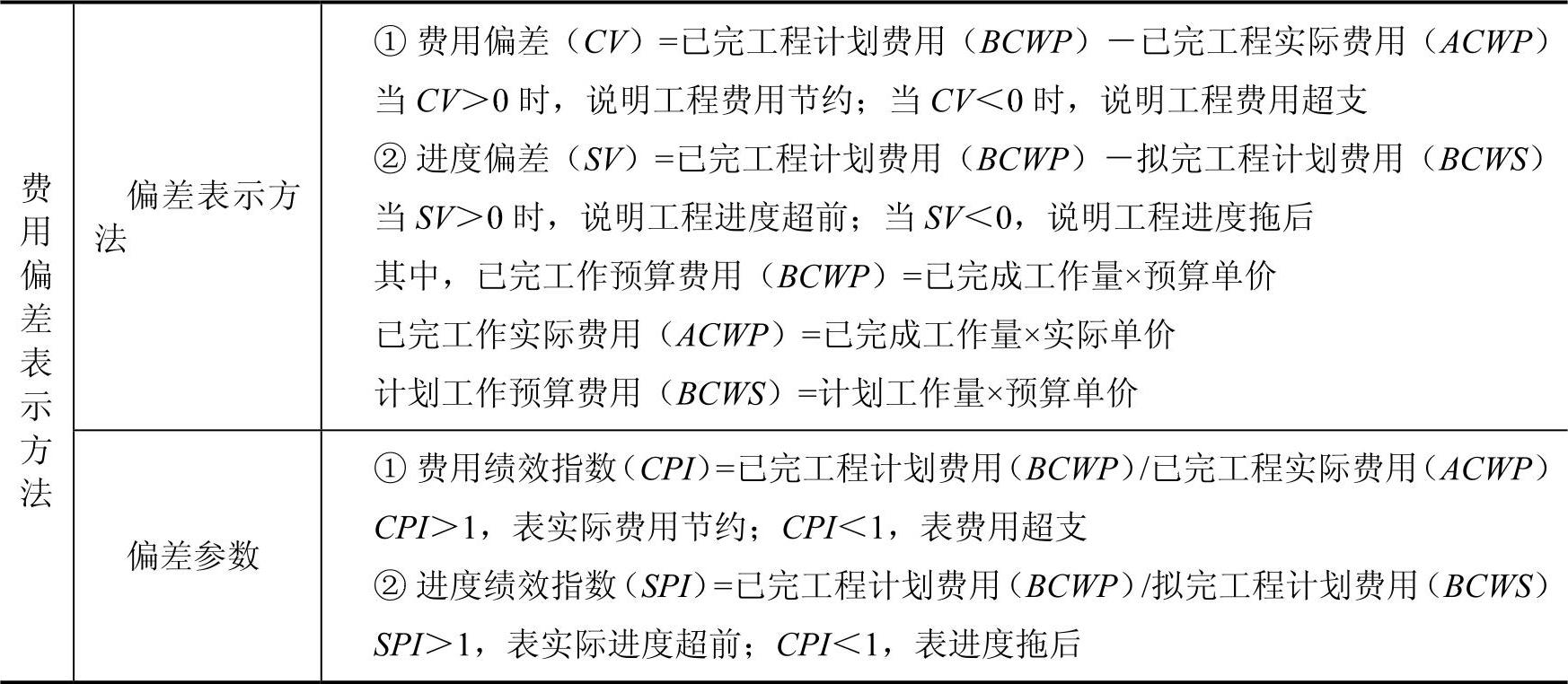

知识点一 费用偏差及其表示方法

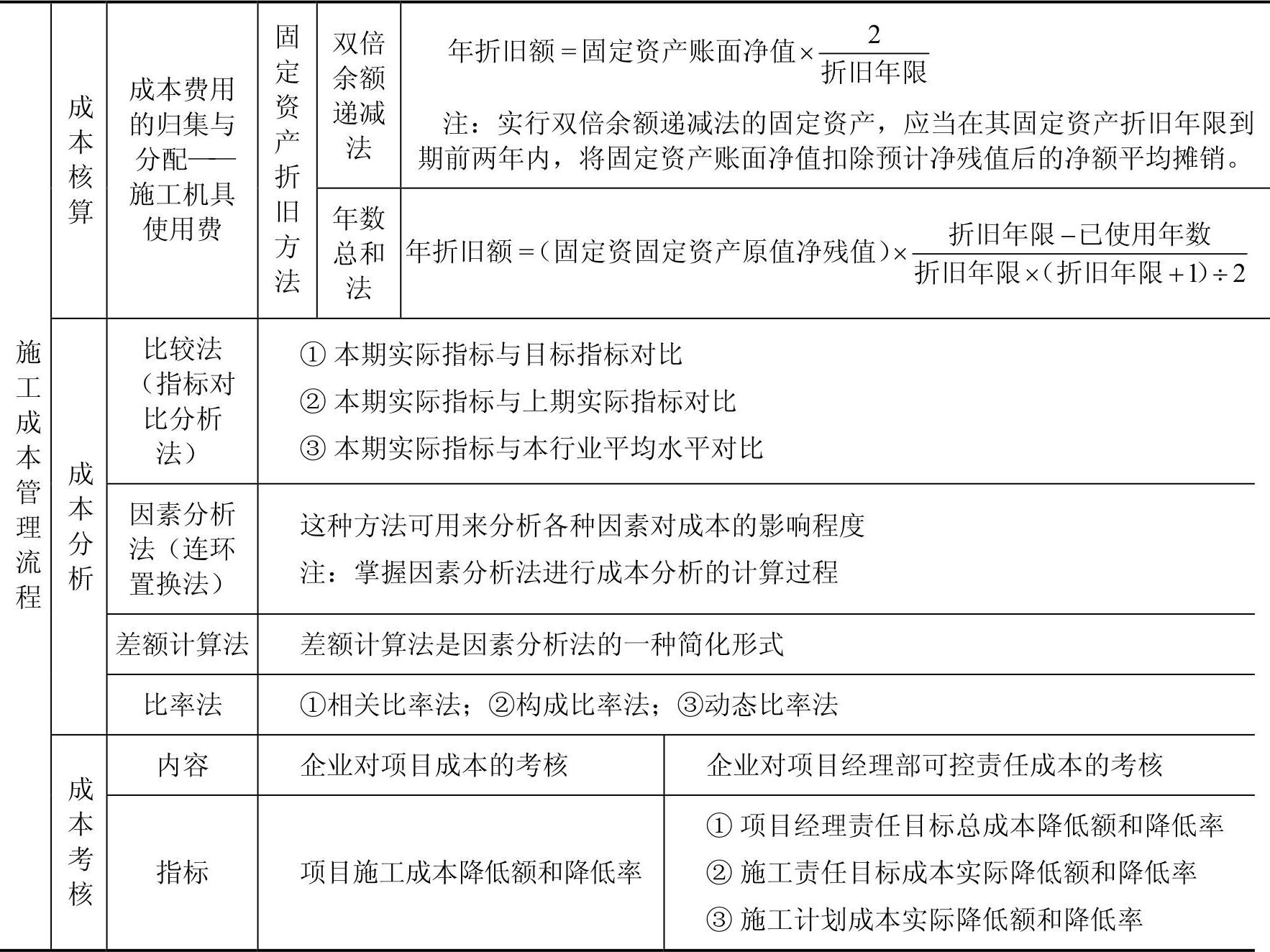

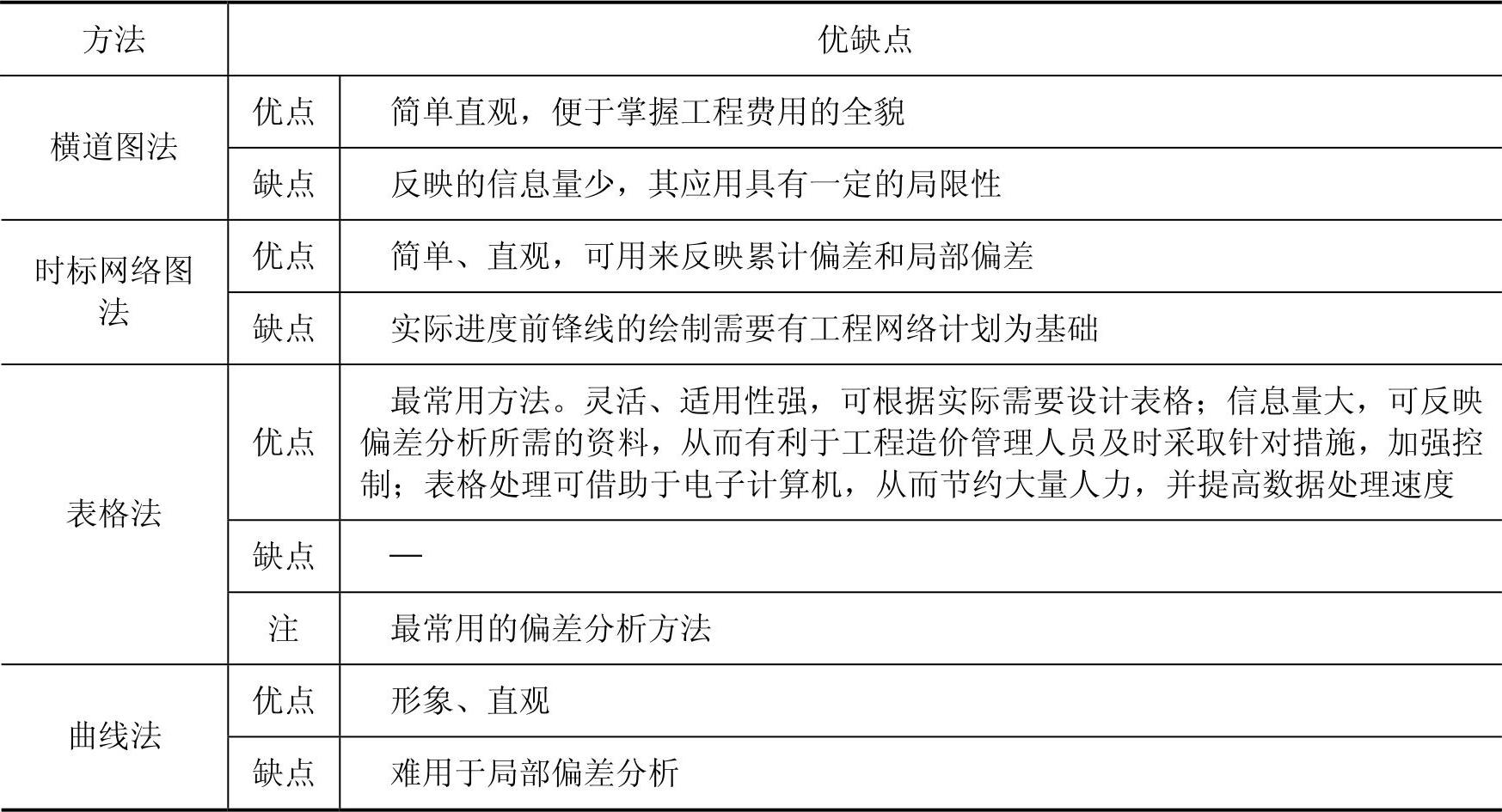

知识点二 常用的偏差分析方法

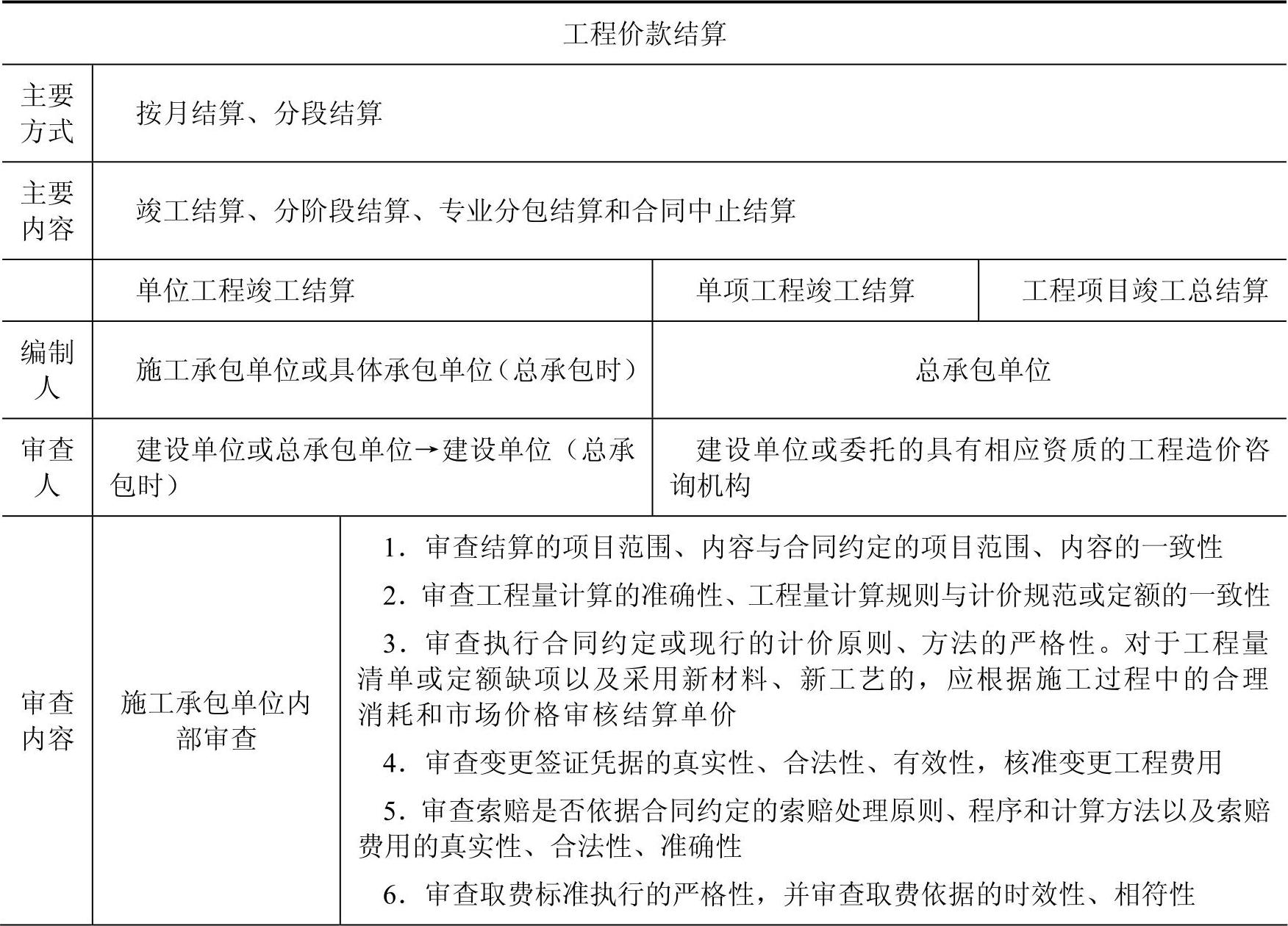

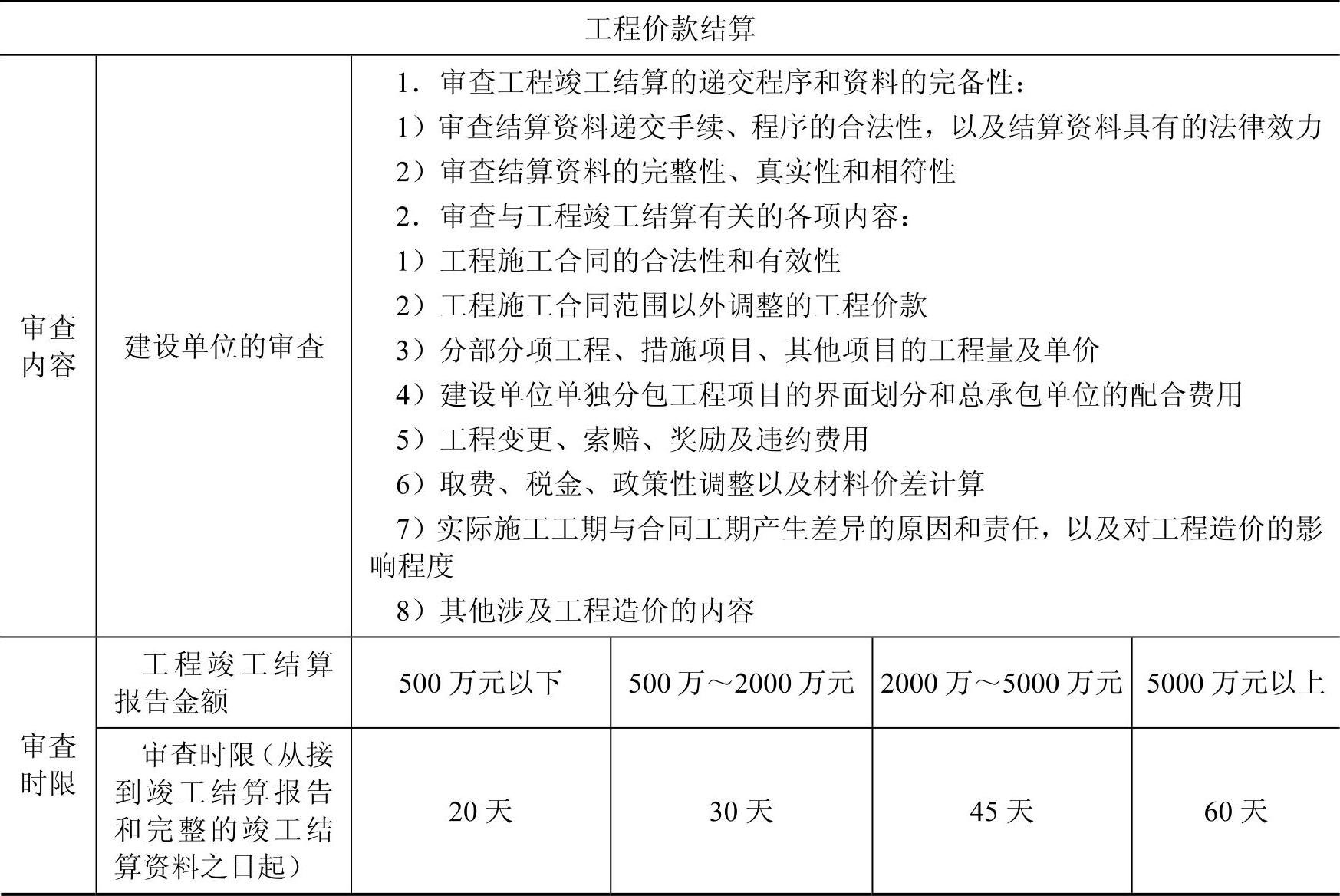

考点四 工程价款结算及其审查

(续)

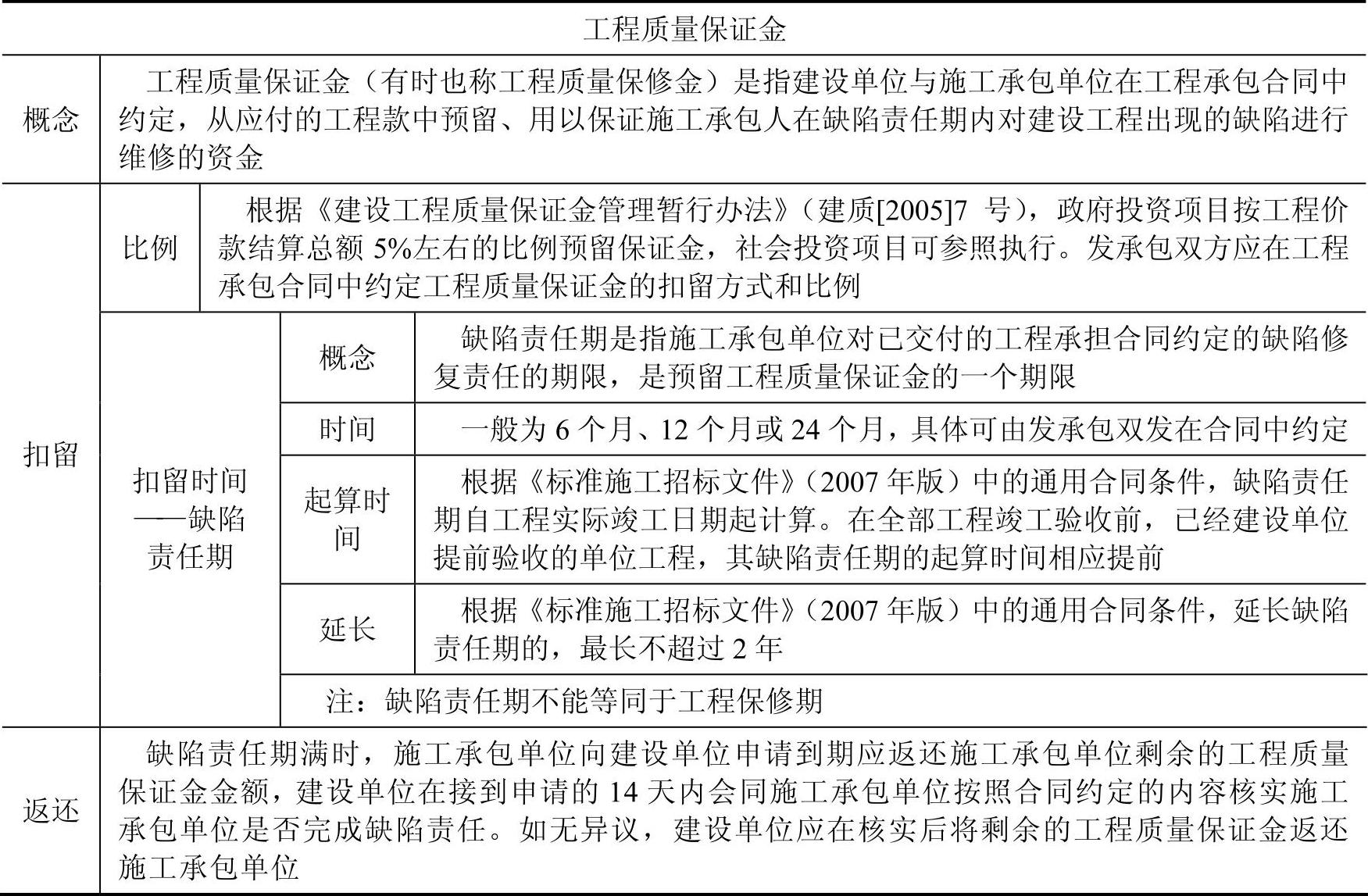

考点五 工程质量保证金的扣留与返还

真题实战

1.根据《建设工程价款结算暂行办法》,对于施工承包单位递交的金额为6000万元的工程竣工结算报告,建设单位的审查时限是( )天。【2015年单选真题】

A.30 B.45 C.60 D.90

【答案】C

【解析】本题考查工程价款结算及其审查。5000万以上审查时限是60天。

2.按工程项目组成编制施工阶段资金使用计划时,不能分解到各个工程分项的费用有( )。【2015年多选真题】

A.人工费 B.保险费

C.二次搬运费 D.临时设施费

E.施工机具使用费

【答案】BD

【解析】本题考查资金使用计划的编制。建筑安装工程费用中的人工费、材料费、施工机具使用费等直接费,可直接分解到各工程分项。而企业管理费、利润、规费、税金则不宜直接进行分解。措施项目费应分析具体情况,将其中与各工程分项有关的费用(如二次搬运费、检验试验费等)分离出来,按一定比例分解到相应的工程分项;其他与单位工程、分部工程有关的费用(如临时设施费、保险费等),则不能分解到各工程分项。

3.采用目标利润法编制成本计划时,目标成本的计算方法是从( )中扣除目标利润。【2016年单选真题】

A.概算价格 B.预算价格 C.合同价格 D.结算价格

【答案】C

【解析】目标利润法是指根据工程项目的合同价格扣除目标利润后得到目标成本的方法。在采用正确的投标策略和方法以最理想的合同价中标后,从标价中扣除预期利润、税金、应上缴的管理费等之后的余额即为工程项目实施中所能支出的最大限额。

4.按工期—成本同步分析法,造成工程项目实施中出现虚盈现象的原因是( )。【2016年单选真题】

A.实际成本开支小于计划,实际施工进度落后计划

B.实际成本开支等于计划,实际施工进度落后计划

C.实际成本开支大于计划,实际施工进度等于计划

D.实际成本开支小于计划,实际施工进度等于计划

【答案】A

【解析】工期—成本同步分析法是指成本控制与进度控制之间有着必然的同步关系。因为成本是伴随着工程进展而发生的。如果成本与进度不对应,说明工程项目进展中出现虚盈或虚亏的不正常现象。

施工成本的实际开支与计划不相符,往往是由两个因素引起的:一是在某道工序上的成本开支超出计划;二是某道工序的施工进度与计划不符。因此,要想找出成本变化的真正原因,实施良好有效的成本控制措施,必须与进度计划的适时更新相结合。选项A所述符合虚盈。

5.施工项目经理部应建立和健全以( )为对象的成本核算账务体系。【2016年单选真题】

A.分项工程 B.分部工程 C.单位工程 D.单项工程

【答案】C

【解析】施工项目经理部应建立和健全以单位工程为对象的成本核算账务体系,严格区分企业经营成本和项目生产成本,在工程项目实施阶段不对企业经营成本进行分摊,以正确反映工程项目可控成本的收、支、结、转的状况和成本管理业绩。

6.某工程施工至某月底,经统计分析得:已完工程计划费用1800万元,已完工程实际费用2200万元,拟完工程计划费用1900万元,则该工程此时的进度偏差是()万元。【2016年单选真题】

A.-100 B.-200 C.-300 D.-400

【答案】A

【解析】进度偏差(SV)=已完工程计划费用(BCWP)-拟完工程计划费用(BCWS)

=(1800-1900)万元=-100万元。

7.施工成本管理中,企业对项目经理部可控责任成本进行考核的指标有( )。【2016年多选真题】

A.直接成本降低率 B.预算总成本降低率

C.责任目标总成本降低率 D.施工责任目标成本实际降低率

E.施工计划成本实际降低率

【答案】CDE

【解析】项目经理部可控责任成本考核指标:项目经理责任目标总成本降低额和降低率;施工责任目标成本实际降低额和降低率;施工计划成本实际降低额和降低率。

8.某固定资产原价为10000元,预计净残值为1000元,预计使用年限为4年,采用年数总和法进行折旧,则第4年的折旧额为( )元。【2017年单选真题】

A.2250 B.1800 C.1500 D.900

【答案】D

【解析】本题考查折旧的计算。

年数总和=(1+2+3+4)年=10年;

第4年折旧额=(10000-1000)元×1/10=900元。

9.下列施工成本考核指标中,属于施工企业对项目成本考核的是()。【2017年单选真题】

A.项目施工成本降低率 B.目标总成本降低率

C.施工责任目标成本实际降低率 D.施工计划成本实际降低率

【答案】A

【解析】本题考查成本考核指标。企业的项目成本考核指标:项目施工成本降低额、项目施工成本降低率。

10.某工程施工至2016年12月底,已完工程计划费用2000万元,拟完工程计划费用2500万元,已完工程实际费用为1800万元,则此时该工程的费用绩效指数CPI为( )。【2017年单选真题】

A.0.8 B.0.9 C.1.11 D.1.25

【答案】C

【解析】本题考查工程费用的动态监控(赢得值法)。费用绩效指数CPI=2000/1800=1.11。

11.下列偏差分析方法中,既可分析费用偏差,又可分析进度偏差的是( )。【2017年单选真题】

A.时标网络图和曲线法 B.曲线法和控制图法

C.排列图法和时标网络图法 D.控制图法和表格法

【答案】A

【解析】本题考查偏差分析的方法。常用的偏差分析方法有横道图法、时标网络图法、表格法和曲线法。控制图、排列图都属于质量控制的方法。

12.关于工程竣工结算的说法,正确的有( )。【2017年多选真题】

A.工程竣工结算分为单位工程竣工结算和单项工程竣工结算

B.工程竣工结算均由总承包单位编制

C.建设单位审查工程竣工结算的递交程序和资料的完整性

D.施工承包单位要审查工程竣工结算的项目内容与合同约定内容的一致性

E.建设单位要审查实际施工工期对工程造价的影响程度

【答案】CDE

【解析】本题考查工程价款竣工结算审查。A选项工程竣工结算分为单位工程竣工结算、单项工程竣工结算和工程项目竣工总结算。B选项单位工程竣工结算由施工承包单位编制,建设单位审查;实行总承包的工程,由具体承包单位编制单位工程竣工结算,在总承包单位审查的基础上,由建设单位审查。单项工程竣工结算、工程项目竣工总结算由总承包单位编制,建设单位可直接进行审查,也可委托具有相应资质的工程造价咨询机构进行审查。

预测试题

一、单项选择题

1.工程项目施工成本管理流程中,对工程项目施工过程中直接发生的各种费用进行项目施工成本核算后,紧接着要进行( )。

A.成本计划 B.成本控制 C.成本分析 D.成本考核

2.关于施工成本管理各项工作之间关系的说法,正确的是( )。

A.成本计划能对成本控制的实施进行监督 B.成本核算是成本计划的基础

C.成本预算是实现成本目标的保证 D.成本分析为成本考核提供依据

3.当工程项目非常庞大和复杂而需要分为几个部分进行成本计划的编制时,采用的成本计划编制方法是( )。

A.目标利润法 B.技术进步法

C.按实计算法 D.定率估算法

4.某公司2011年3月份新购入一项固定资产,4月份安装调试完成,5月份投入使用。该项固定资产应从当年( )月份开始计提折旧。

A.3 B.4 C.5 D.6

5.固定资产的折旧方法中,属于加速折旧法的是( )。

A.平均年限法 B.工作量法 C.直线法 D.年数总和法

6.某项固定资产原价为5万元,预计净残值2000元,预计使用年限5年,采用双倍余额递减法计算得出第三年的折旧额为( )元。

A.20000 B.12000 C.7200 D.5400

7.进行施工成本对比分析时,可采用的对比方式有( )。

A.本期实际值与目标值对比 B.本期实际值与上期目标值对比

C.本期实际值与上期实际值对比 D.本期目标值与上期实际值对比

E.本期实际值与行业先进水平对比

8.某施工企业承包一工程,计划砌砖工程量1000m3,按预算定额规定,每立方米耗用空心砖510块,每块空心砖计划价格为0.12元;而实际砌砖工程量却达1500m3,每立方米实耗空心砖500块,每块空心砖实际购入价为0.18元。由于工程量增加而增加的成本为( )。

A.3.06万元 B.9.18万元 C.4.5万元 D.7.38万元

9.根据《标准施工招标文件》,由施工承包单位提出的索赔程序得到了处理,且施工单位接受索赔处理结果,建设单位应在做出索赔处理答复后( )天内完成赔付。

A.14 B.21 C.28 D.42

10.进行偏差分析的最常用方法是( )。

A.曲线法 B.表格法

C.横道图法 D.时标网络图法

11.某个施工至当年7月底,经统计分析:已完工程计划费用1600万元,已完工程实际费用2000万元;拟完工程计划费用为1700万元,则该工程此时的费用偏差和进度偏差分别是( )万元。

A.-400,-100 B.-400,100 C.400,-100 D.400,100

二、多项选择题

1.按工程项目组成编制施工阶段资金使用计划时,建筑安装工程费中可直接分解到各个工程分项的费用有( )。

A.企业管理费 B.临时设施费

C.材料费 D.施工机具使用费

E.职工养老保险费

2.分部分项工程成本分析中,“三算对比”主要是进行( )的对比。

A.实际成本与投资估算 B.实际成本与预算成本

C.实际成本与竣工决算 D.实际成本与目标成本

E.施工预算与设计概算

3.关于分部分项工程成本分析资料来源的说法,正确的有( )。

A.预算成本以施工图和定额为依据确定

B.预算成本的各种信息是成本核算的依据

C.计划成本通过目标成本与预算成本的比较来确定

D.实际成本来自实际工程量、实耗人工和实耗材料

E.目标成本是分解到分部分项工程上的计划成本

4.以下工程竣工结算审查内容属于建设单位审查的是( )。

A.工程施工合同的合法性

B.结算的项目范围与合同约定的范围的一致性

C.分部分项工程、措施项目的工程量及单价

D.变更签证凭据的真实性、合法性

E.取费标准执行的严格性

5.项目成本控制的方法有( )。

A.成本分析表法 B.工期-成本同步分析法

C.挣值分析法 D.价值工程法

E.量本利分析表

参考答案

一、单项选择题

二、多项选择题

恭喜您顺利完成第4周第2天的学习任务!

至此,第六章的学习完全结束!温故知新,记得对整章再回顾复习一下哟!

本课程的基本知识也已全部学习结束,接下来的几天将进行重点难点强化训练。