华北地方政权的现代化建设

第三章 华北地方政权的现代化建设

本世纪初是我研究的起点,这也可以说是中国政权进化中一个划时代的时刻。在其后50年间乡村社会中的一系列变革都与这一时刻有关,如义和团的失败、列强的赔款索要、清政府的种种集权措施都对乡村社会产生了重大影响。

这一运动以清末新政而达到顶点,它企图改变19世纪时国家政权在乡村社会中的软弱状态。罗杰·汤普森(Roger Thompson)对20世纪最初10年间清朝官员们改革努力的研究表明,在晚清政权,特别是省级封疆大吏中,维新的意识普遍存在。总督刘坤一和张之洞在奏折中疾呼:

立国之道大要有三:一曰治,二曰富,三曰强。国既治则贫弱者可以力求富强,国不治则富强者亦必转为贫弱。整顿中法者,所以为治之具也;采用西法者,所以为富强之谋也。[1]

汤普森的著作还探讨了改革者的不同思路,特别是对山西巡抚赵尔巽和直隶总督袁世凯作了比较研究:前者在保持中国传统体制的基础上做点调整;后者则效法日本和西洋体制,依靠留日归国学生制定新法,他的不少僚属在国家政府中担任要职。[2]当袁世凯任山东巡抚(1899—1901)和直隶总督(1901—1907)时,他普遍建立了警察制和新学堂。[3]这些举措表明:当政者企图加强国家权力对乡村的控制,但却带来了未曾预想到的后果,加剧了乡村社会中的矛盾。

本章将探讨地方政权现代化这一问题。20世纪前半期的中国政权在层次和利益上是复杂多样的,诸如上述两省的督抚代表着集权势力,力图推进国家政权的建设,与清廷保持一致,而另一些人则视扩张权力为捞取油水的天赐良机。在省、县两级亦存在着争权夺利的尔虞我诈。“政权建设”这一西方概念并不能完全适合中国的情况,为此,在本章后部我引入“国家政权内卷化”(State involution)这一概念以尽力掌握这种复杂性。

地方政权的重组与扩大

随着国家政权在乡村的延伸,作为其主要职能的税收任务更为艰巨和复杂。举办新的事业,特别是为新政提供资金并偿付庚子赔款,使解决漏税和中饱问题更为迫切。而且,这两个问题亦成为新政辩论中的一个焦点,有些人以此作为将官僚化机构深入下层的借口。

20世纪的国家政权认为将地方行政机构正规化是巩固国家政权的有效办法,从而使下层政权与中央保持一致。问题是如何使官僚机构下层服从。韦伯认为在现代官僚机构中达到这一目的有三个条件:第一,官员有可靠的薪金;第二,职业稳定,并有晋升机会;第三,官员们有明确的职位感,下级服从上级。[4]

19世纪时,一些具有维新思想的人便提出使吏役官僚化从而限制其胡作非为的主张,同治中兴时的一些名臣即有这种思想,丁日昌便是其中一位。丁日昌认为吏役们之所以滥用权力,自暴自弃,是因为他们被排斥在仕途之外,这不仅使上级无法有效地监督他们,而且舆论监督也无济于事。丁日昌建议通过考试录用吏役,并给以适当薪俸,按定期考核结果给予升降。换句话说,他希望在官僚体制中为吏役们提供一条仕进途径。由于各种原因,这一建议未被采纳。[5]

政权革新不只是要使县级吏役官僚化,而且要使县级以下的行政体系正规化,使其能更有效地推行国家政策。由于县级以下行政机构直接与乡村大众打交道,故其正规化显得更为迫切。为了把握国家政权在乡村社会中重组行政机构的具体措施,我将着重探讨基层政权是如何在村庄和国家之间求得公众认可的。

根据奏报,县政权之下基层警察制及学堂初建于山东(1901年)和直隶(1903年)。[6]随着由乡绅控制的地方议会的建立,向农村摊派的警款和学款亦越来越重。如孔飞力的研究所示,最迟在19世纪末,乡绅们主办的地方公共事业已很普遍,但直到1908—1909年间政权维新时这些举措才得到官府的承认和合法化。[7] 1909年法令规定:地方自治机构有权支配摊款并在财政短缺时决定征收摊款。[8]这可能是对农民十分怨恨的“白地摊款”的第一次公开承认并使其合法化。

民国建立之后,采取了使地方政权正规化的第一个步骤:1913年,对知县进行了首次考试。奥德里克·吴(Odoric Wou)对河南的研究证明,这些考试选拔出一批比清朝科举出身的官僚更为年轻、并有实际才干的县官。而且,县令挑选的吏役得由自治局批准认命。[9]但是,到了20年代,半数以上的县官并非考试出身,而且其中相当一部分(在山东为20%,在河北为31%)是本省人在本省任知县。[10]这宣告了官僚制度中的“回避制度”已成空文,官僚化的结果并不十分理想。

县政权之下的变化亦值得注意,虽然早在清末时不少地方已建立了区制,但地方自治局仍利用旧有的乡级行政组织征收摊款,这包括旧系统中的一、二级组织(见第二章)以及自19世纪末以来由乡绅控制的团体组织。[11]民国初年,“区”是一自治单位,但1915年在袁世凯宪制改革之后,“区”成为政府最低一级组织,并且,至少在理论上,它直接受县政权的严格控制。[12]

“区”是在1908—1914年间建立起来的,经常是以旧组织中的第一级为基础,在较大的乡、保所在的村镇设立区公所。区设区长,下辖数名属员和一队警察,区有权摊款,并在警察协助下征收,这是国家政权在民国初年扩张中的最大“成就”。1912年《乡镇自治法》颁布之后,区的权力一度为“乡制”所削弱,但乡制并未推广。因为“区制”是榨取钱财的最有效工具,所以,它受到占领华北地区的各路军阀的支持和承认。[13]

1928年,当国民政府统一北方之后,它决心使区级组织正规化。最初,区拟定为自治单位,区长由选举产生。但到1933年,它已成为“县政权的分支机构”。[14]首先,在一些县份区数减少,从而更有利于县政府加强控制;其次,区里“公务”人员增加,到1933年,区警察队伍超过16人,区长不再兼任警察队长,警长职权不受区长制约。[15]这一分离,可能是因为国家政府为了防止区级权力过分集中。

国民政府不仅将区政府视为国家权力的延伸和加强,而且,它还肯定了区政府在整个民族复兴中的地位。根据国民政府的设想,区政权不仅要统计人口、丈量土地、征收赋税、维护治安,而且要担负起建设近代文明基础设施的任务:如兴办教育、参与自治、多种经营、发展经济。[16]但实际上,榨取财税一直是区政权的中心任务。结果,尽管区政权亦干些组织乡村防卫、确认村长的选补、调解村长无法解决的争端等事,但其主要职责仍在于征收赋税。这不仅是为上级(包括军队),而且也是为其本身而操忙。[17]

但是,作为一个榨取赋税的机构,区是否达到了理想的目标,从而成为官僚化政府的分支?按规定,区长是由省政府任命的县级以下行政官员,应遵守“回避制度”,并且不得连任3年,而且,区长应有固定的收入,即月薪50元左右。[18]但事实上,区级政府存在着许多旧政权下层机构中的弊端:第一,据认为区长的薪金不足消费,他从其他途径可获得为薪金数倍的收入。警察和其他区政府职员的薪金更低,月薪约20—30元。正因为如此,警察们一进村便千方百计地榨取钱财,而收受“馈赠”更是司空见惯。所以毫不奇怪,在村财政支出表中,最大项目便是交纳“区款”,其中包括警款和“招待费”。[19]第二,区公所随便摊款,无所制约。[20]

国家政权的向下延伸只实现了下层机构的半官僚化。

国家所承认的第二级组织是村庄。在20世纪之初,县政府承认村长、村副,甚至村庄首事的权威。[21]村领袖们负责维持新学、修筑道路,并为整个国家的近代化从事各种公共事业。村公会被认为是为这些事业提供财源,并完成上级,特别是区政府按村摊款的一个重要工具。

1928年后,国民政府制定法律政策,力图使所有乡村社会与政府之间保持明确的隶属关系。而且,作为孙中山民主思想的“继承人”,他们不得不举起“自治”这块招牌,而实际上自治团体并无权力。以后,国民政府采取了山西军阀阎锡山的“村治”模式,这实际上是一种被扭曲了的“自治”。[22]

国民政府实施的是“乡镇”自治法。“乡”、“镇”是乡村最高自治组织,乡、镇之下是“闾”(25户)、“邻”(5户)制,邻举一人入闾办事,闾举一人组成乡公会。原设想一乡为100—1000户,但直到日本进占华北之前,每乡很少超过250户。乡、镇是最基层的政权组织,它被赋予完成上级政令、征收赋税,甚至摊派款项并向上级提交赋税的权力和责任。[23]因为许多村庄户数不足100户,或超过250户,并不符合乡、镇那种户数要求,所以,在20世纪30年代,如同过去一样,自然村组织仍然存在,并发挥着职能。直至日军在华北严格推行“大乡制”(1000户为一大乡)以后,自然村结构才受到破坏,而这对乡村领导体系产生了严重的后果。

当国家政权确认政府与乡村社会之间联系的中介人是区公所职员和村庄领袖们之后,原来作为国家与乡村中介人的“地方”的职权大为削弱了。如前所述,“地方”虽然社会地位不高,但却能垄断国家与乡村之间的联系。当村领袖被公认为村庄与国家打交道的合法代表之后,“地方”的差使渐渐变成在村庄传递信息。在一些村庄,“地方”传信与调查的职能为区警察所取代,而在另一些村庄,“地方”一职干脆被取消了。[24]

更为明显的是,随着村庄作为最下层行政单位被广泛承认和自身实力的增长,原先那种村庄间形成的保护型经纪体制控制“地方”的作用也在消失。这里,我用词十分谨慎,因为农村实情复杂多样——各种势力都想借用国家权力扩张的机会来壮大自己——所以,在不同情况下,保护型经纪体制被加强或被打破。

从某种意义上来说,国家权力的作用也是两方面的。国家政权希望在官僚机构和乡村居民点(村庄)之间建立直接的联系,但同时,不断增长的财政需求又迫使村庄形成保护型经纪体制。我们可以将征收赋税和摊款的过程看成是一种经纪体制,这种征收摊款的方法从根本上不同于田赋和田赋附加,它是由国家向作为整体的村庄而不是向作为土地所有者的个人摊派,村庄自己制定其向各户的摊派办法。但是,如我们所知,保护型经纪体制并不能根除漏税和中饱的弊端。

从国家的角度来看,摊款的唯一便捷之处在于,摊派时不必考虑村庄的实际土地占有量——故也不必顾虑偷漏税款问题。国家政权机构在其感觉“手紧”时便可随时摊款,至于如何派款到户和是否公允,则由村庄和下属自行处理。如此,国家便不必考虑地权的转移,同时国家可利用较为可靠的地方领袖集团来征收税款。尽管国家政权省却了对漏税现象的忧虑,但它却面临着另一个问题:款项的摊派往往忽视了村庄的承受能力。

从村庄的角度来看,这种以摊款为核心的新体制代表着一种不同类型但更为分裂的保护型经纪体制。国家政权在无中间环节的情况下与有正式组织的村庄直接打交道。这样,村庄很难从旧有的那种抵抗营利型经纪掠夺的文化网络中获得力量。到了民国时期,随着国家权力的加强,一大批营利型甚至掠夺型经纪被抛向社会,他们改头换面,继续控制着村庄与国家政权之间的联系,从而使村庄不得不重建旧式的保护型经纪体制。要了解这一点,就得剖析地方政权的财政收支。

河北、山东二省的财政

清朝的财政危机使中央政府的实际收入大大减少——从1750年至20世纪初的150年间,其直接税,即田赋和田赋附加的实际收入减少了约2/3。[25]直到1905年,物价的上涨速度一直超过田赋的增长速度。因为地方政府(省和县)财政收入的大部分亦来自田赋和田赋附加,田赋收入的实际减少亦影响到省、县财政。[26]但间接税,即商税的收入却大不相同,为应付19世纪中期以来的内忧外患,税率剧增,中央和地方的商税收入都大为提高。[27]

如上面研究所示,通过20世纪初期的近代化运动,不论从政府组织机构还是从榨取税收多少来看,国家政权对乡村社会的控制力都大为加强。例如,在直隶定州,1903—1911年间,物价上涨了7. 5%,但田赋和田赋附加却增加了35%。[28]尽管有个别年份例外,但财政收入基本上一直保持增长势头。在本节里,我将探讨省级财政收入的增长情况。

在讨论省级财政之前,很有必要先看一下中央政权在省财政中的作用。尽管有雍正时期的改革,但有清一代中央与地方财政收支的范围划分一直不很明确。从1909年财政改革开始直到1916年立法告成,中央与省级财政收支才明确分开。但是,省政权与下级政权之间的收支仍未划分明确,使省政府有权向下层机构任意解款。[29]

袁世凯统治时期(1912—1916),中央与省政府之间的财政关系相对平稳,但在军阀混战时期(1916—1927),各省督军经常截留应解归中央财库的田赋款项。[30]国民政府时期,田赋和田赋附加归省政府支配,但我们不能由此匆忙推论中央在华北地区税收减少。例如,以河北省定县为例,[31] 1929年和30年代中期,定县上交中央财库的金额增加了150%,其增长率远远超过同时期作为全国统一政府的中央财政总收入增长率。[32]

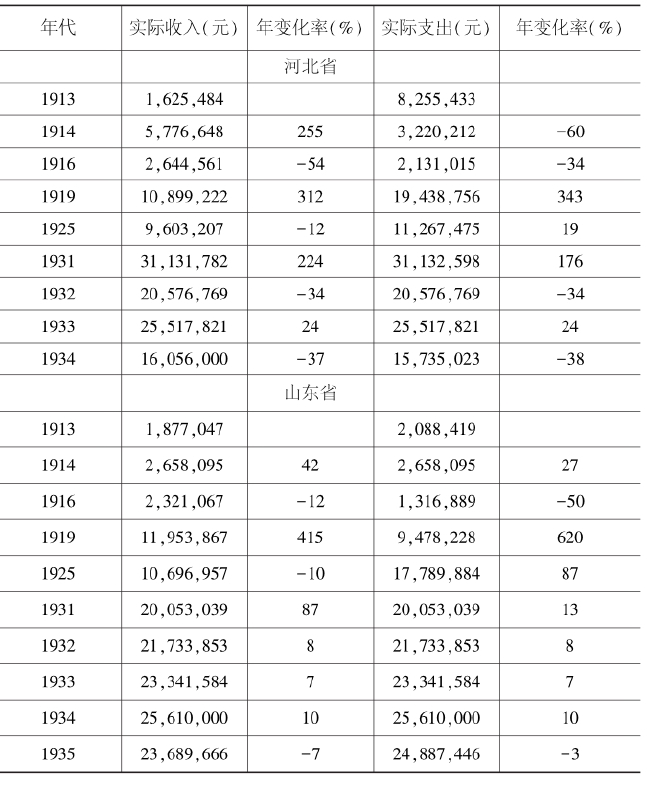

河北和山东税收在全国财政中占有重要的位置。1931—1932年,河北省财政支出在全国占第二位,山东占第七位。[33]“表一”显示出两省收支的实际增减数及与前一年比较的增减百分比。[34]从表中可以明显地看出,与政权更替相应,省财政收支也可划分为三个时期:民国初年的袁世凯时期(以1913、1914、1916年为代表),北洋军阀时期(1919、1925年),国民政府时期(其余年份)。不难看出,尽管每个时期中税收增长速度较慢,甚至个别年份尚有减少,但三个时期相比其增长却十分突出。

河北省1913—1934年平均财政收入比1913—1916年平均数增长了42%,而同时期山东省则增长了5%。这一增长速度远远超过了此时年国民生产总值增长率,因为1931—1936年平均年国民生产总值比1914—1918年平均数仅增长了1. 08%。[35]省财政收入的迅速增长表明省政权对社会财源加强了控制,并表明其提高了对社会的控制力,此点值得引起重视。此时期中央政府权力被削弱,而省政府财源得到加强,其对社会的控制力也超过了以前。

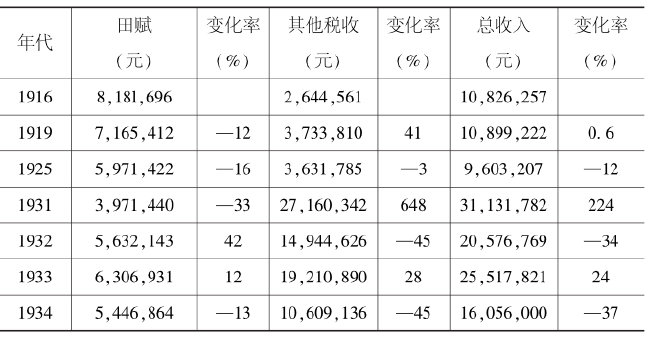

尽管省政府财力加强,但对我们来说,更为重要的是,要弄清在多大程度上这只是将原应解交中央财库的款项收归省有。换句话说,省政府到底开辟了多少新的税源?众所周知,军阀混战时田赋收入实际上归省支配,而国民政府则对这一分配在法律上予以承认。通过进一步的调查发现,“表一”的前3年(1913、1914、1916年)河北省财政收入中并未包括田赋,因为直到袁世凯死时,省政府仍将田赋的绝大部分解交中央(但是,省政府征收归己的田赋附加往往超过中央政府30%的规定)。[36]虽然我们只对这3年中河北省1916年的田赋收入作一估计,但这足以使我们有了比较的基线。

当我们将1916年河北省田赋实际收入数加入“表一”其他税收之后,其结果便如“表二”所示,其各年的增长变化便不如“表一”那样迅速。1925年的田赋收入不仅低于1919年,而且低于1916年,但对此应作某些修正。军阀混战时期省级财政收入可能有以多报少现象,而且尽管省政府截留部分田赋,但它们向中央财库解交部分款项,这在河北尤为明显,因为它直接受到北京政府的控制。也就是说,河北省财政实际收入比表中数字要大,但具体增加多少我们无法计算,因为我们无从确知田赋收入中多大比例被解交中央。而且,北方各省(包括河北和山东)督军或省长经常加派捐税,其收入未列入正式预算,即使估计这些数字也十分困难。不过,此时期田赋之外的其他收入却增长了40%。所以, 1916—1925年间省财政各项收入的增长并不平衡,商税等增长而田赋等则保持不变,甚至减少。军阀混战时期(1916—1925)河北省财政收入年增长率为2. 7%,仍超过国民生产总值增长率。

表一 河北、山东二省财政收支实况及年变化率(1913—1934)

资料来源:张一凡1935a:6,1935b:6。

a.本书中所说的“实际价值”是按南开大学根据天津批发价计算出来的物价指数换算而得的(“指数”,1937)。

表二 河北省实际财政收入及年变化率(1916—1934)

资料来源:《申报年鉴》1935,G—41,另见《农复会会报》1934,20期,所有数字均是用南开指数校订后所得。

尽管田赋收入减少或增长甚微,但直到国民政府时期,省财政收入仍在增加,1916年至30年代增长率超过10%,其主要原因是田赋之外的收入增加了。1925—1931年间增长率为7. 5%,其后因世界经济危机略有减少。但在第二次全国财政会议之后,尽管省政府大幅度减免杂税,但1934年非田赋收入比1916年仍增长了300%,比1919年增长了184%。这表明河北省30年代中期开始的商税改革极大地开辟了税源。[37]

在山东省,很遗憾的是我们没有1919年和1925年田赋收入的具体数字,但有一点却十分明确:即尽管增长幅度不如河北省那样大,但自1916年直到国民政府时期,山东省财政收入一直保持着增长趋势。1916—1934年,山东省田赋收入增长了28%,而同时期非田赋税收则增长了246%,总财政收入30年代初(1931—1934)平均比1916年增长约50%,即年增长率将近4%。在山东,田赋在财政收入中的比重比河北省为高。[38]

由此可见,省财政收入增长(特别是1919年以后)的绝大部分来自非田赋税收的增加,这与江苏的情形不同。在江苏,1915—1933年间,田赋及省政府征收的田赋附加总额增加了一倍。[39]田赋之外的主要收入为“捐税”,其中包括契税、牙税和营业税。1919—1925年间,河北省捐税占其总收入的31%,而1931—1934年间山东省捐税收入则占其总收入的23%。[40]这些捐税不仅增加了工商业者的负担,也影响到农民的生活,因为商人总是将其税收负担转嫁到消费者身上。[41]而且,正如琼斯指出的那样,商税威胁着原有的地方贸易结构,从而间接地影响到农民的日常生活。[42]

关于省财政支出状况,我们没有更为详尽的资料,但我们仍能揭示出国家政权的深入对乡村社会影响的特点。

用于军阀和政治派系混战的军事开支,在河北和山东二省的支出(特别是1919—1930年间)中占第一要位。1920—1925年间,军事开支占河北省支出的50%,而在山东则约占60%。战争费用使河北省在1920、1924、1925年出现财政赤字,1922、1925年山东亦因战费出现赤字。[43] 1920年的直皖战争,1922年和1924年的第一、第二次直奉战争,使省财政空虚,而公债增加(向银行和商人强行借款),仅公债付息即使省财政支出大为增加。

军事开支增加在国家政权扩张中并不是奇怪的事。鲁道夫·布朗(Rudolf Braun)和其他学者指出,在18世纪的欧洲,军事费用在国家预算中不仅占最大比重,而且总是超过其他各项公用开支的总和,布朗戏称战争是“国家财政收支增长的动力”。[44]因战争费用而造成的巨额赤字不仅使税收机能内卷,而且使公债增加。成功的国家政权创设有效体制,使纳税成为公民义务,从而可以控制赤字,而且税率稳定,使国家财政有一稳固的税源和征收体制。[45]

那么,在1928年,国民政府统一北方之前的华北财政合理化程度如何? 1911—1928年,省政府屡次想使财政系统现代化并增辟税源:首先,在袁世凯政府时期,税款计算以元代(银)两,因为银的成色不同,换算不易。其次,在1914年,取消粮银换算(指粮食折银)比率,一律以银元为单位征收田赋。第三,旗地和其他免税田地升课征粮,田赋附加被固定下来并开展土地丈量。[46]

以上许多措施只是在1917—1925年间得到实施。1917年,河北静海县在财政科下设立“粮租征收处”,由县长和财政科长直接督导,该处职员约35人,本拟代行过去经纪们的职责。1922年,又设立“警款临时征收处”,“征收被灾停征正赋,各村庄之各种附加,及历年各项附加尾欠”。此外,还设立“升科过割股”,“专管地亩升科、钱粮过割与编造征册等事宜”。以上措施在田赋征收方面收效不大,这不仅表现在田赋收入增长无多,而且表现在旧有经纪(书手)及其助手并未根除,他们改头换面,仍充斥于税收部门。[47]为增加商税而进行的机构改革,特别是在1924—1925年杨江德主持直隶政务时创设的直隶财政清理委员会,取得的成效较田赋改革为著。[48]

国民政府时期,名义上所有的军事开支归中央负责,但实际上省财政中军事费用一项并未消除。各省都得为驻扎该地的军队提供军饷,其数额根据军队的需要而定。例如,1931—1932年,河北和北方其他省份,要向张学良的东北军捐送巨额军饷。此外,地方上还维持一支保安部队,为此而征收了公安税。1931—1934年,河北省以上两项费用平均占年支出的25%左右。[49]

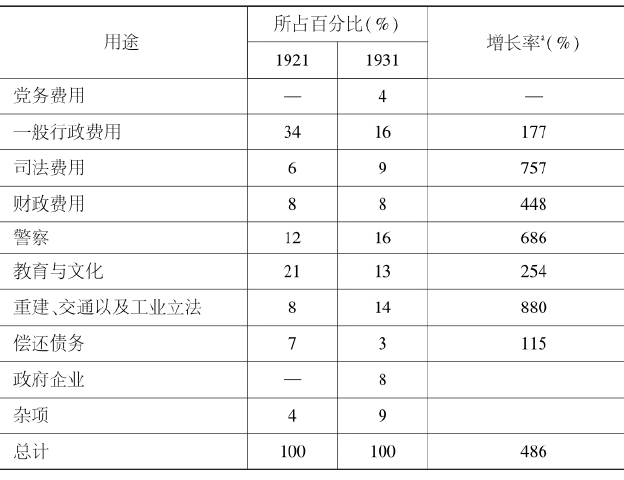

1921年和1931年山东省非军事开支的资料较为完整,这使我们能大概了解其“民用”支出的变化状况(见“表三”)。两年间支出年增长率超过50%。不论从哪方面讲,这一增长是惊人的,它表明省政府职能的扩大。省政府通过加强其行政和警察机构,从而增强了对乡村社会的干预能力。更为明显的是,通过“重建、交通、工业立法和政府企业”等,经济及社会的基础建设(其绝对投资增长了约10倍)得到发展,教育投资的增长亦表明社会基础设施的增加。

表三 山东省财政支出及其变化(1921—1931)

资料来源:张,1934∶238。

a.实际价值用南开物价指数(1926—100)计算而得。

国家权力的延伸与对社会控制的加强是在自觉的现代化过程中实现的,不仅在国民政府时,而且在军阀混战之时,它们采取了各种使政府机能“合理化”的措施。但是,当我们考察更下一级,如县级状况时便会发现,国家财源的扩大只是部分地符合“合理化”设想。20世纪30年代中期,在人均国民收入并未增长的情况下盲目扩大政府机构所带来的财政压力已十分明显。[50]这压力使国家政权的延伸只能导致国家政权的内卷化。

国家政权的扩张与内卷化

尽管欧洲与中国在国家政权的扩张方面有相似之处,但中国国家权力的扩张有其自身的特点,即国家财政收入的增加与地方上无政府状态是同时发生的,换句话说,即国家对乡村社会的控制能力低于其对乡村社会的榨取能力,国家政权的现代化在中国只是部分地得到实现。我们应找一合适的概念来概括这种既有成功又有失败、税收增加而效益递减的奇怪现象。

我将用“国家政权的内卷化”这一概念来说明20世纪前半期中国国家政权的扩张及其现代化过程。在政权内卷化的过程中,如同前面讨论过的营利型国家经纪一样,政权的正式机构与非正式机构同步增长。尽管正式的国家政权可以依靠非正式机构来推行自己的政策,但它无法控制这些机构。在内卷化的国家政权增长过程中,乡村社会中的非正式团体代替过去的乡级政权组织成为一支不可控制的力量。

我从克利福德·吉尔茨(Clifford Geertz)那里借用了“内卷化”这一概念,他最早是用此概念来研究爪哇的水稻农业的。[51]根据吉尔茨的定义,“内卷化”是指一种社会或文化模式在某一发展阶段达到一种确定的形式后,便停滞不前或无法转化为另一种高级模式的现象。在殖民地和后殖民地时代的爪哇,农业生产长期以来原地不动,未曾发展,只是不断地重复简单再生产。尽管这种生产并未导致人均收入的急剧降低,但它阻止了经济的发展,即人均产值并未提高。

国家政权的扩张应建立在提高效益的基础之上,否则其扩张便会成为吉尔茨所描述的那种“内卷化”。我对赋税征收系统中的效益作了如下定义:不论利用何种手段,当正式的国家税收机关收税增加,而且,其征自纳税人的税款在总税收中比例增大时便可说明是效益提高。相反,如果正式税收机关所征税款在总税收中比例并未增加(不论其绝对值是否增加),则说明其效益低下。国家政权内卷化在财政方面的最充分表现是,国家财政每增加一分,都伴随着非正式机构收入的增加,而国家对这些机构缺乏控制力。换句话说,内卷化的国家政权无能力建立有效的官僚机构从而取缔非正式机构的贪污中饱——后者正是国家政权对乡村社会增加榨取的必然结果。[52]

更广泛地说,国家政权内卷化是指国家机构不是靠提高旧有或新增(此处指人际或其他行政资源)机构的效益,而是靠复制或扩大旧有的国家与社会关系——如中国旧有的营利型经纪体制——来扩大其行政职能。20世纪当中国政权依赖经纪制来扩大其控制力时,这不仅使旧的经纪层扩大,而且使经纪制深入到社会的最底层——村庄。

古代中国崇尚无为而治,并不讲求效益,故在一定程度上不存在“内卷化”问题,“内卷化”一词也不适用于在家长制或保守思想(不急于加强对物质生活和道德文化的控制)占统治地位的封建和殖民地时代。许多封建和殖民地社会尚缺乏造成“内卷化”现象的另一重要条件:即地方政权并不是由想捞取利益但毫不负责任的营利型经纪人控制的,而是由社会精英所控制的。在封建时代,下层社会中国家和社会权力完全混合,社会精英其有独立权力基础的地方政权结构统治范围内获得典型发展。

尽管现代化、官僚化了的国家政权不可避免地仍然偏爱某些社会精英,但它力图发展一种不受精英们操纵的基层权力机构,即实现官僚化国家的“分离”理想,至少使政权从形式和结构上与社会相分离。尽管内卷化的国家政权想脱离社会权力的影响,但它无法使自身完全官僚化。民国政权可能有意于重用旧有的经纪体制增辟税源,也可能对营利型经纪的再生无可奈何,但不论原因何在,这都阻碍了国家政权的真正扩张。

在发展中国家,这种经纪型体制的存在十分普遍。例如在印度,普通人总是得依靠中介人(经纪)来与官僚打交道,而公务的完成也离不开中介人。通常情况下,这些中介人是政府下层职员或职业经纪人,他们的唯一资本是与官府的联系,他们以此为生,故竭力保持这种关系。在这种经纪人占主导地位的社会,国家不仅丧失利源予经纪人,而且因为经纪者们利用贿赂、分成等手段以打通与官府的关系,从而使国家政权失去其对官僚部分收入(占相当比例)的监督。更为严重的是,随着官僚们越来越看重这种“额外”收入,其自身也渐渐地半经纪化,从而忘却国家利益。当营利型经纪的再生阻碍了国家机构的合理化,这表明国家政权的内卷化达到了极点,它预示着国家权力的延伸只能意味着社会的进一步被压榨和破产。[53]

如此看来,我们必须重新考虑国家政权在华北各省财政中的作用,重点考察其增长的真实原因。对县级及县级以下财政状况的分析可以看出在这一增长背后是一个复杂的内卷过程,它对农村产生了巨大的影响。

河北省的县级财政

在民国初期,尽管中央和地方的税收来源有所划分,但县政府与省政府之间的报解和截留却无明确的界限,这不仅使省政府控制着地方税源,而且使县级财政陷于混乱。

所以,民国时期与清政府时期一样,一县的财政收入有正式和非正式两种。其正式收入主要为各种附加税,晚清政府默许县政府在正税之上征收一定的附加归地方使用(如“耗羡”和后来的警费,学费附加)。1914年之后,附加税的范围扩大,地方政府被正式授予在田赋、契税以及其他各税之上征收附加的权力,但规定附加税不得超过正税的30%。在军阀混战时期,县政府与省政府之间就附加税的使用而讨价还价。[54]

1928年之后,田赋和田赋附加归原政府支配,作为“补偿”,省政府允许各县在原来“附加”之上再为“附加”,收入归县政府开支。在河北,附加税几乎达到正税的50%。[55]商税是当时的主要税源之一,按规定,其附加税不得超过本县解省税款的50%,但该项附加税的税率一再提高,在二三十年代,其收入往往超过田赋收入的二三倍,而在清朝商税只占总收入的5. 15%。直到民国初年,其收入亦仅占总收入的30%左右。[56]这种超过规定的附加税,是县政府非正式收入的主要来源。

县政府正式收入中的另一主要来源是上面讨论过的“亩捐”,即农民所说的“摊款”。最初,“亩捐”是向北方省份征收的供皇帝出巡、官员往来、军队开拔等费用的差役。在清末,“摊款”已被用来举办各种“新政”,但直到1911年之后,“摊款”才被正式固定下来,向各县摊派,用现银交纳。如前文所示,“摊款”的突出特点在于其摊派方式:以村为单位,而不是以个人为派款对象。摊款不同于附加税,它无固定的征收标准和对象,县政府和地方精英为摊款多少往往争论不休。所以,与其将摊款说成是一种正式收入,不如将其视为临时性财政补充。[57]

但是,随着摊款的经常化、正规化,出现了为人痛恨的所谓“白地摊款”,虽然正式预算上并无这一项目,但县区政府、军队,甚至省政府根据“需要”,随时向地方勒索派款。军阀混战之时,战争频繁,摊款不断。进入国民政府之后,由于县政府职能加重、活动增加而资金短缺,“白地摊款”成为县政府预算中一项不可缺少的非正式收入。[58]临时(白地)摊款不同于按季征收的正规摊款,但同后者一样,它也是以村庄或其他团体而不是以个人作为摊派对象,至于如何向各户或个人摊派征收,由村庄或各团体自己决定。

临时摊款很快成为农民一项最为繁重的负担,而且不可能得到监督和限制,对政府来说,它成为比其他税收更为重要的资金来源。[59]更为重要的是,它成为参与征收摊款的官方和半官方职员贪污中饱的主要手段。正因摊款不属正规的财政预算,财经规章难以约束。在摊派过程中,各级国家经纪为饱私囊而层层加码,故很难弄清摊款的真正用途。

县政府在全国财政收入中所占地位如何? 1934年,河北和山东二省各县田赋附加总额分别为500万元和1100万元,而此年二省田赋收入分别为600万元和1500万元。[60]如此看来,县里公开的财政收入与省田赋收入相差无几。国民政府统一北方之后,县政府收入增长很快,在大萧条时期也不例外。如河北静海县1928—1933年间年增长率为17%。[61]

尽管如此,不少同时代的财政官员仍觉得县级财力空虚,认为上交的田赋数额太大,应截留更大部分归地方使用。根据1934年李景汉向第二届全国财政会议提交的数据,县政府实际收入分别占省政府和中央政府从该县解去税款的75%和40%。在30年代中期县级税收分配中,中央政府占52%,省政府占27.5%,县政府仅占20%。李景汉认为上交税款很少返回而用于地方建设,所以他倡议进行财政改革,使县政府有权支配总税收的50%。[62]

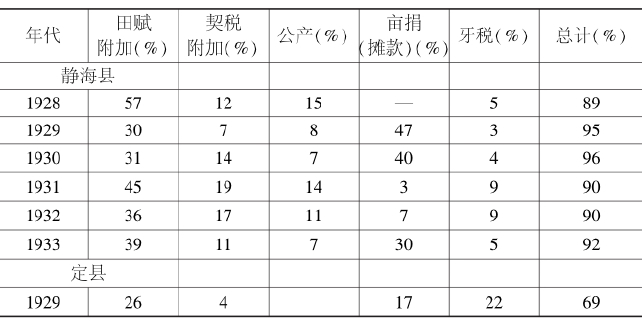

县政府财政来源如“表四”所示,它与“表二”所示省政府收入有很大的不同。1931—1934年,非田赋(与土地无关)收入占省政府收入的70%—87%,而来自田赋、公产和亩捐(均与田地有关)的收入1931、1932、1933年分别占静海县财政总收入的62%、64%和76%。这种情况在河北各县是否普遍,因缺乏资料而难以断定。1929年定县牙税收入比静海为高,而根据西尼·甘布尔的研究,定县总收入中有较大比例来自特项税收(如牲畜、棉花、花生、木材等捐,占总收入的28%),故其亩捐所占比重较静海县为低。[63]

表四 静海县(1928—1933)和定县(1929)的财政收入

资料来源:静海县,见冯华德1935∶700;定县,见甘布尔1968∶183。静海县总收入中4%—11%来自各种杂项收入。

对全国13省中县财政收入的抽样调查表明,各县情况接近静海县而非定县,田赋附加往往超过县财政总收入的60%,而商税收入则不足1%。[64]尽管以上数据表明县政府主要收入来自直接税,但它也揭示出河北省二三十年代在开辟间接税方面取得了显著的成效。当然,不可否认的是,省政府从这一成效中取得的份额较县政府要高得多。

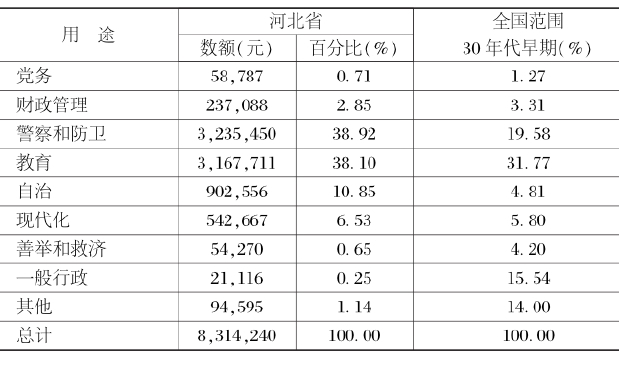

县政府的支出情况如何?“表五”为张某对1931年河北省130县支出状况研究及孙晓村对30年代初13省抽样调查所得。河北各县与全国范围平均支出的最大差别在于警察和防卫两项,河北各县在这两项的支出比全国平均数高出约20个百分点。由于北方各省动荡不安和战争频繁,其警察和防卫开支可能普遍高于南方省份。例如,此两项开支占山东各县总支出的32. 43%,而仅占江苏各县支出的18. 65%。河北省各县的支出可以静海县为例,其具体状况如“表六”所示。

对“表六”我们应作如下说明,教育是地方政府的一项重要职能,教育费用主要用于兴办小学。[65]值得注意的是,军阀混战时期教育投资所占比重却比国民政府时期为大,当然,其绝对投资总额仍是在增长的。地方治安是另一项主要开支,1929年警察和保安费约占总支出75%,这种情况在河北各县大致相同。在30年代,随着现代化工程的兴建,以上两项开支所占比重减小,而区行政费用的增长则说明区政府职能和权力在逐渐扩大。[66]

表五 县财政支出,河北省及全国状况(1930)

资料来源:河北省,张1934,236—37;全国,孙晓村,1936∶39。

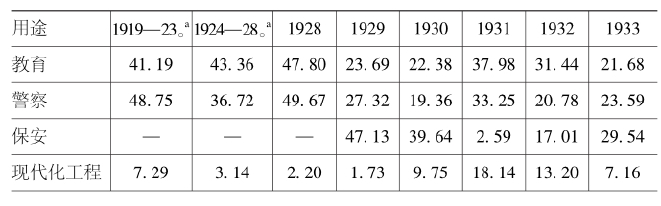

表六 河北省静海县财政支出,1919—1933(%)

资料来源:冯华德,1935∶708;又见冯1938,e∶1041—1042。

a.年平均数。

县财政支出一直捉襟见肘,不少人认为这是县政府自身措置不当造成的。在二三十年代,县政府不是利用不断增加的税收来巩固和提高已有设施和机关的办事效率,而是在省政府的命令下,不断地创立机构,增加“近代化”职能,如土地清丈局、卫生局、公路桥梁管理局、党训班等,各局经费极少,使一些有抱负的官员也难施展才能。例如,某县的水利和森林管理局全年经费为480元,仅能开支2个职员的薪金。[67]

在层层压力之下,县政府增设许多“现代化”部门,结果机构重叠,使有限的财源更显紧张。现代化的消防队与旧有防火机构并存。在县、镇、区皆设警察,而且区政府还兼管民团,它们各行其是,很少合作。不少时论者认为如果将所有这些治安力量合并起来统一指挥,不仅可以节省费用,而且会提高功效。[68]

机构的增设必然带来职员的膨胀,这就使用于设备和建设工程的资金减少。在对静海等4县的调查研究中,冯华德发现在各项费用中,仅工资一项即占总支出的70%—80%,占前三位的警察、教育和区行政部门中尤其如此。在区一级,90%的开支用于发放工资,而且,在1929—1931年,随着官僚机构的膨胀,薪金开支的绝对值亦在增长。[69]

工资与设备的高比率表明,政府官员办事效率极其低下。在静海县,有150名警察,但只有少量现代化武器。冯华德认为在这种装备缺乏的情况下,即使裁掉大半警察,亦不会影响治安实力。由于大部分县财政资金用于发放工资而甚少购置设备,故地方财政陷入恶性循环,似乎只是在养活不断庞大的官僚和国家经纪集团。地方政府成为布兰德利·吉赛特(Bradley Geisert)所称的“安置就业的机器”。冯华德归结道:“这种工资与设备的比例失调,尤其在诸如水利控制等设备投资应高于工资的经济部门,其结果只能是造成一批毫无作用的官僚。在这种情况下,财政支出只能等于资金浪费,徒然加重农民的负担。”[70]

造成比例失调的主要责任在省而不在县,因为省政府不断地命令县政府增设“现代化设施”,但同时,又千方百计地榨取县政府收入,将各县财政控制于自己手中,毫不放松。1928年,在县级设立财政局,直接向省财政厅负责,对县行政拥有极大的监督和控制权力。尽管财政局的设置并未完全达到省政府的预期目的,但它产生的压力使县财政往往陷于困境。[71],从而造成事与愿违的以下结果。

第一,为了完成其基本的职责,县政府不得不巧立名目自筹款项,使附加税率提高、临时摊款增加而且更为频繁。[72]

第二,随着机构的增设,雇员增加,而资金有限,其结果只能如清朝那样,“僧多粥少”,微薄的薪金无法维生,从而迫使他们额外勒索。对这些国家经纪来讲,临时摊款是贪污中饱的绝佳机会,他们在往下摊派过程中层层加码,除解交上级外,其余部分归入私囊。公、私之间到底如何瓜分摊款,我们无从得知。

民国时期国家政权内卷化的主要特征亦体现在摊款之中——经纪体制被延伸到区和村庄,这些区、村“经纪”在征收和解交各种摊款及其他捐税过程中上下伸手,以饱私囊。南京行政院在对这方面的调查中承认摊款是民之大患,一再指出其严重危害。例如,据报告,河北省邢台县山川区40个村镇,到1933年中期已交纳的治安费用已是预算额的数倍,超出部分主要为区政府和民团所挥霍。[73]在另一事例中,村民负担是原摊款额的5倍,其中差额为警察和自卫人员所得。这种事例不胜枚举,它不仅反映出农民负担沉重,而且揭示了整个正式和非正式政府机构是如何靠随心所欲的摊款来维持自身生存的。[74]

民国政府即使在省、县一级,亦是一个包括不同利益集团和动机的混合体:正式机构与营利型经纪集团有矛盾,省县之间有争夺。本章探讨了政权内部的结构及动力。如果我们承认国家政权内卷化普遍存在,特别是存在于下层政权,那我们不难发现,在国家力图加强对社会控制的过程中,不同利益集团的压力和冲突是造成内卷化的主要原因。

中国国家政权的现代化始于1900年而非1911年,新政策带来效益,但也造成弊端,结果使新政府轮回到旧体制之中,只是披上了一件“现代化”的外衣,当政者将发现他们自身已断送了制约这一弊端的机制。下面将讨论权力的文化网络中的制约机制和途径。

【注释】

[1] 转引自汤普森:《希望与现实》,第16页。

[2] 汤普森:《希望与现实》,第459—460页。

[3] 麦金农:《晚清之权力与政治》,第22、136—179页。

[4] 韦伯:《经济与社会》,第2卷第968页。

[5] 吕实强:《丁日昌与自强运动》,第113页;奥科:《省级官僚机构的改革》,第133页。

[6] 《清末筹备立宪档案史料》,下册,第761页;《直隶全省财政说明书》,田赋部分,第21页;《顺义县志》,卷十六第19页;麦金农:《晚清之权力与政治》,第22页。

[7] 孔飞力:《民国时期的地方税收与财政》,第116—117页;天野元之助:《支那农业经济论》,第2卷第39—47页。

[8] 李宗黄:《中国地方自治总论》,第340页。

[9] 吴:《民国时期的知县》;张玉法:《中国现代化的区域研究》,第325页。

[10] 吴:《民国时期的知县》,第221、227—229页。

[11] 张玉法:《中国现代化的区域研究》,第325页;孔飞力:《民国时期的地方税收与财政》,第119页;《顺义县志》,卷十六第19页。

[12] 彭雨新:《县地方财政》,第131页。

[13] 彭雨新,同上书,第132页;松本善海:《中国村落制度的历史研究》,第529页;张玉法:《中国现代化的区域研究》,第325页;李宗黄:《中国地方自治总论》,第340页。

[14] 孔飞力:《民国时期的地方自治政府》,第286页。

[15] 《顺义县志》,卷二第7页;《望都县志》,卷三第10页。《惯调》,第2卷第333—334页;《惯调》,第3卷第406页;《惯调》第4卷第298页。

[16] 《中华民国法规大全》,第1卷第638页。

[17] 《惯调》,第2卷第333—334页;《惯调》,第3卷第416页;《惯调》,第4卷第300页;易劳逸:《流产的革命》,第181—244页。

[18] 《惯调》,第4卷第298页。

[19] 见中村治兵卫编的统计表(《华北农村开支》,第105—106页)。顺义县第一区年收入仅50元(《惯调》,第2卷第336页;徐德嶙:《地方自治之理论与实践》,第174页;《惯调》,第2卷第336页;《惯调》,第3卷第437页;《惯调》第4卷第292、298页;《惯调》,第5卷,第11—12页)。

[20] 中村治兵卫:《华北农村开支》,第88—89页;《惯调》,第4卷第325页。

[21] 《惯调》,第1卷第175、186—187页;《惯调》,第3卷第50、414页;《惯调》,第5卷第9、41、407、418页。

[22] 孔飞力:《民国时期的地方自治政府》,第284页。

[23] 见本书第六章。

[24] 《惯调》,第2卷第372页;《惯调》,第3卷第406页;《惯调》,第5卷第12、319页。

[25] 王业键:《中华帝国的田赋》,第113页。

[26] 同上书,第121、125~126页。

[27] 同上书,第81页。

[28] 同上书,第119、126页。

[29] 李泉石:《中国之中央与地方财政》,第70—83页。

[30] 李泉石:《中国之中央与地方财政》,第83页。

[31] 关于1929年情况,见甘布尔:《定县》,第183页;关于30年代中期之情况,见《农村复兴委员会会报》,1935年,14—19卷第39页。

[32] 杨:《中国财政变革》,第102页。

[33] 张:《中国地方政府之开支》,第234页。

[34] 张一凡关于省级财政收入与支出的估计,其主要依据资料是上海的《申报年鉴》(1935年,G—36)。据年鉴编者称,其1925年之前的材料是每年度省级预算,1925年之后主要是根据行政院统计局的数字。本研究引用时还补充了省政府出版物及报刊上的资料。尽管没有简捷的方法检验这些资料,但我发觉它们与同一时期的其他中文资料所反映的情况基本一致,见张森:《田赋与地方财政》,特别是第174、180、196页。值得注意的是,县级数字比省级数字更为确切,这是因为县级数字是在南开大学的研究员,特别是在冯华德和李陵的参与下,对县级资料及财政运作进行了精密的调查研究。他们的定性资料以及他们的基本结论,即农民的负担在日益加重的观点,与中国其他地区的学者研究所得结论是完全一致的。

[35] 叶:《中国国民收入》,第105页。

[36] 孙佐齐:《中国田赋问题》,第155、238页。

[37] 琼斯:《地方商人与中国官僚政治》,第188—189页。

[38] 张一凡:《山东省地方财政之检讨》,第6页。

[39] 孙佐齐:《中国田赋问题》,第292—295页。

[40] 张一凡:《河北省地方财政之检讨》;张一凡:《山东省地方财政之检讨》,第7—8页。

[41] 孙晓村:《地方财政对于农村经济的影响》,第36—37页。

[42] 琼斯:《地方商人与中国官僚政治》,第188—199页。

[43] 丁述:《中国乡村经济的瓦解》,第419页。

[44] 布朗:《赋税,社会政治结构和国家政权建设》,第135页。

[45] 布朗:《赋税,社会政治结构和国家政权建设》,第136页。

[46] 孙佐齐:《中国田赋问题》,第371页。

[47] 李陵:《河北省静海县之田赋及其征收制度》,见方显廷编《中国经济研究》,第998—1000页。

[48] 陈菊人:《定县田赋现状》;丁达:《中国乡村经济的瓦解》,第409—413页;张一凡:《河北省地方财政之检讨》,第3页。

[49] 《北支事情综览》,第126—127页。

[50] 叶:《中国国民收入》,第104页。

[51] 吉尔茨:《农业内卷》。

[52] 在有充分资料的情况下,历史学家可将国家政权建设(sm)与国家政权内卷化(si)用量化方式精确地表示出来。不论是在“建设”还是在“内卷”过程中,财政收入(即国家正式收入)的增长率(R)与国民收入的增长率(Y)之比率应该是上升的,用数学方式表示为: smandsi?(R/ Y)>0“建设”与“内卷”的区别在于国家税收与国民纳税总额之间差额的不同,假定国家实际税收(R)与征收过程中经纪收入(B)之和为S,则S=R+B不难推出:R/ S+B/ S=1=S/ S国家建设被定义为如下情形:不仅财政收入相对于国民收入的增长率是上升的,而且,财政收入与国民纳税总额的比率的增长速度大于经纪收入与国民纳税总额的比率的增长速度,用公式表示为:sm?(R/ Y)>0,并且,(R/ S)>(B/ S)。政权内卷化则表现为:尽管财政收入相对于国民收入的增长率是上升的,但是,经纪收入与国民纳税总额的比率si?(R/ Y)>0,并且,(B/ S)≥(R/ S)。列举这些公式是为了说明,在研究那些可估计出经纪收入的政权内卷化时,可以应用这些模式(例如,在印度,人们花费很大精力来推算经济流通中“黑钱”的数额)。我要感谢桑迪普托·孟德、钱德拉·肯特和安德利普·钱德辉,他们帮助我建立了这一模式。这里要提醒的是,不要将“政权内卷化”与坦比亚(见《文化、思想与社会行为》)的“行政管理内卷化”混同起来。

[53] 尽管并不完全符合吉尔茨的定义,但我还是借用了“ 国家政权内卷化” 这一概念,因为我实在找不出一个更为合适的概念来描述这一过程。当然,我是抽象地使用“ 内卷化” 的,并用它来描述政治过程而非经济现象,如同吉尔茨从文化领域中借用这一词汇来研究“ 文化经济”现象一样。与所有的借用词一样,它所揭示的现象已脱离了原词本意,所以,我提醒读者注意内卷化的过程而不要纠缠内卷化这一名词。我所描述的“ 政权内卷化” 与农业内卷化的主要相似处在于:1. 没有实际发展的增长( 效益并未提高);2. 固定方式( 如营利型国家经纪)的再生和勉强维持。其不同之处在于:1. 正规化和合理化的机构与内卷力量常处于冲突之中;2. 功能障碍与内卷化过程同时出现。而在吉尔茨的概念中,内卷化的消极后果表现为长期的人口膨胀与资源枯竭的危机。

[54] 彭雨新:《县地方财政》,第1—2页;孙佐齐:《中国田赋问题》,第115页。

[55] 彭雨新:《县地方财政》,第3页;冯华德:《县地方行政之财政基础》,第702—703页。

[56] 《北支农业经济》,第60页;《农村复兴委员会会报》(以下简写为《农复会会报》),1934年3月号第6、8页。孙佐齐:《中国田赋问题》,第167页。

[57] 《北支农业经济》,第58页;徐正学:《农村问题》,第6页。

[58] 《北支事情综览》,第62页。

[59] 张一凡:《河北省地方财政之检讨》,第12页;《农复会会报》,1934年5月号第163页。

[60] 《农复会会报》,1934年7—12卷,20、21。

[61] 冯华德:《县地方行政之财政基础》,第712页。

[62] 《农复会会报》,1934年7—12卷,39;冯华德:《河北省高阳县的乡村财政》,第1032页。

[63] 甘布尔:《定县》,第183页。

[64] 孙晓村:《地方财政对于农村经济的影响》,第37页。

[65] 冯华德:《县地方行政之财政基础》,第713页。

[66] 冯华德:《河北省县财政支出之分析》,第1048页。

[67] 冯华德:《河北省县财政支出之分析》,第1051页。

[68] 同上书,第1045页;《北支农业经济》,第58页。

[69] 冯华德:《河北省地方财政开支》;冯华德:《县地方行政之财政基础》,第713、719页。

[70] 冯华德:《河北省地方财政开支》,第512页;冯华德:《河北省县财政支出之分析》,第1045页;吉赛特:《权力与社会》。

[71] 孔飞力:《民国时期的地方税收与财政》,第121—125页。

[72] 李陵:《河北省静海县之田赋及其征收制度》;陈菊人:《定县田赋现状》,第13、15页;《北支农业经济》,第62—63页;孙佐齐:《中国田赋问题》,第355页;徐正学:《中国农村》,第54、57—60页;冯华德:《河北省高阳县的乡村财政》,第1119页。

[73] 《农复会会报》,1934年5月号,第164页。

[74] 同上书,第167—168页;徐正学:《中国农村》,第122—127页;杜赞奇:《华北乡村社会中的权力》,第220—226页。