券商股的冷思考

在2014年最后两个月里,中国股市上演了惊天大逆转,已经跌了三年多的沪深300指数在43个交易日内涨了近1000点,相当于41%的涨幅。指数的上涨主要得益于原来被资金抛弃的金融股估值的提升,沪深300指数中金融股占的比重高达45%。

我对于以银行为代表的金融股大幅上涨本身并没有疑义,因为对中国经济下行引起的银行不良资产上升的担忧,中国银行在二级市场上真是卖出了“白菜价”,几乎所有上市的银行在本轮上涨之前,“市场先生”给的价都低于净资产,而市盈率更是低至5倍以下。招商银行前行长马蔚华最近接受新闻的采访时表示,“这波银行股刚涨起来的时候,我不理解。我对股票市场不是很懂,但我起码知道,银行最好的那些年股票不涨,现在银行每况愈下的时候涨那么多,在价值投资逻辑上是有问题的。”马行长说得没错,但在我看来,最近银行股上涨属于正常的价值回归,投资者并没有期望银行盈利大涨。毕竟即使经过过去两个多月大幅上涨之后,银行业市盈率的行业中值也仅为6.98,而且市净率的行业中值也只有1.27。也就是说,只要银行的资产不进一步恶化,那目前的价格给投资者的预期年化投资回报率仍然可达15%,因此,它不失为一项好的投资。

每次牛市到来,A股的各种股票就趁机轮流上涨一遍,美其名曰板块轮动。我想提醒大家的是,牛市往往导致投资者产生永久性资本损失,因为在市场情绪最热烈的时候买进的东西,经常价格会高到六七年都回不到那个原点。举例来说,如果你在2007年牛市时期以45倍的市盈率买入工商银行,即使经过了最近大幅上涨之后,截至2014年12月31日,你仍然有22%的绝对亏损,而此七年,工商银行的利润是年年上涨的。

过去两个多月,A股市场中的券商股多数都有200%的涨幅,已经上市的十家券商公司2014年预测市盈率的中位数也高达46倍。对,你没有听错,46倍。像总市值接近4000亿元的中信证券(600030.SH)2014年预测市盈率居然高达50倍。虽然牛市来了,券商的业绩确实会向好,无论是经纪业务还是发行业务,都会表现不错,但是我相信很少人会愚蠢到认为券商业绩从此就一路上涨了,因为股市有周期,有牛市必有熊市,这个道理对于一个哪怕是从来不接触股票的人都会知道,而券商的收入和盈利则会随着股市周期波动,是一种强周期公司。我们不妨来看看中信证券自2007年以来的主要财务数据,从中我们可以获得对周期性公司的直观认识,中信证券自2007年以来的主要财务数据如表5-6

所示:

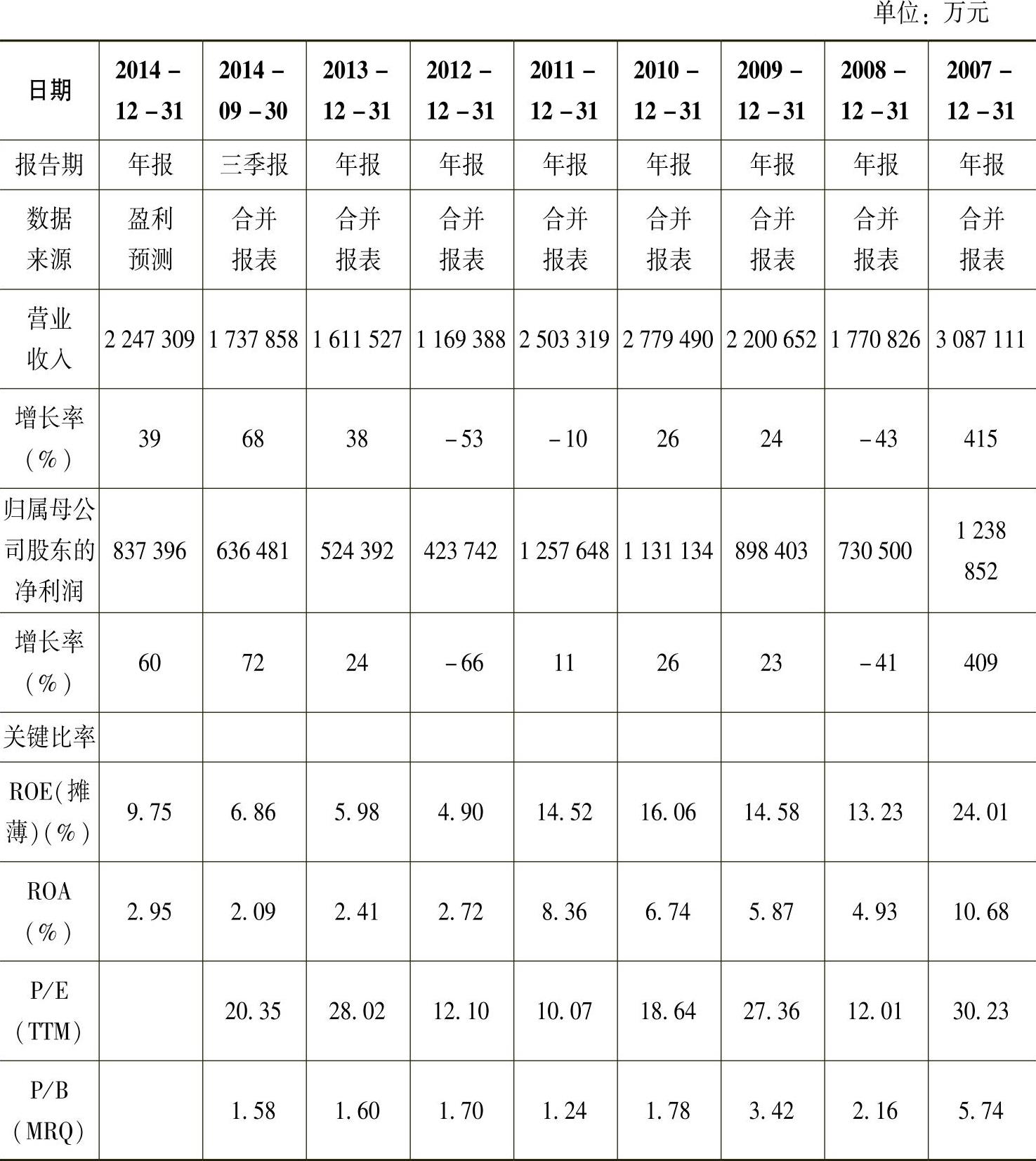

表5-6 中信证券自2007年以来的主要财务数据

数据来源:Wind资讯。

也就是说,中信证券近八年(包括2014年)收入和利润最高的年份都出现在2007年,而2007年恰恰是大牛市,那一年上证综指创下的6000多点记录迄今都是个“传奇”。中信证券近7年(不包括2014年)的平均ROE为13.32%,也谈不上特别出色。巴菲特的老师格雷厄姆在《证券分析》里建议投资者应当以过去七年的平均盈利来计算一家公司的市盈率,因为这样就能把经济周期波动的因素考虑进来了。因此,对于像券商这样的强周期股,我们难道不是更有理由用最近几年的平均盈利来考查它的市盈率水平吗?以中信证券而言,过去七年其平均盈利为88.6亿元,以截至1月12日的收盘价33.53元计算,其总市值为3688亿元,以上述七年平均盈利计算得出的市盈率为41.6倍。对于一个周期股,给到这么高的7年平均市盈率,显然有点疯狂了,不管有多少利好消息,例如注册制、个股期权等,我觉得都不足以支持这么高的市盈率。而且在有诸多利好消息的同时,券商的利空因素也不少,其中最重要的一条我认为就是互联网的冲击。像中国的股票交易就是完全电子化的,因此,我想未来大量的交易都转到网上也是合情合理的,而券商线下的大量网点可能会成为负担而不是资产。

能证明我所言不虚的一个具体事实就是,中信证券已经宣布在香港向不超过10名投资者增发15亿股,而增发的价格仅为目前A股市价的56%。中信证券此举已经清楚地表明,公司管理层觉得目前的市场价格非常高,高到即打5.6折也愿意卖一些股份来融资。既然如此,为什么二级市场还有人买券商股呢?我的答案只有一个:博傻!我真心希望我的读者不要成为那个在股票市场里接最后一棒的傻瓜。

后记

就在本文写好的那个周末,中信证券发布公告称,在1月13日到16日,第一大股东中信有限公司减持3.48亿股。值得注意的是,如果中信证券的大股东同时选择在香港参与定向增发,就可以低价将在A股减持的股份增持回来,在投票权不变的情况下,可套现30多亿元。也就在这个周末,因两融业务违规,中信证券被证监会禁止开设新账户3个月,这一消息也导致周一(1月19日)开盘后,券商股集体跌停,上证综指也跌了7.7%。不过在我看来,跟随券商股跌停的银行股其实估值不高,仍然具备投资价值。