凯恩斯的投资智慧

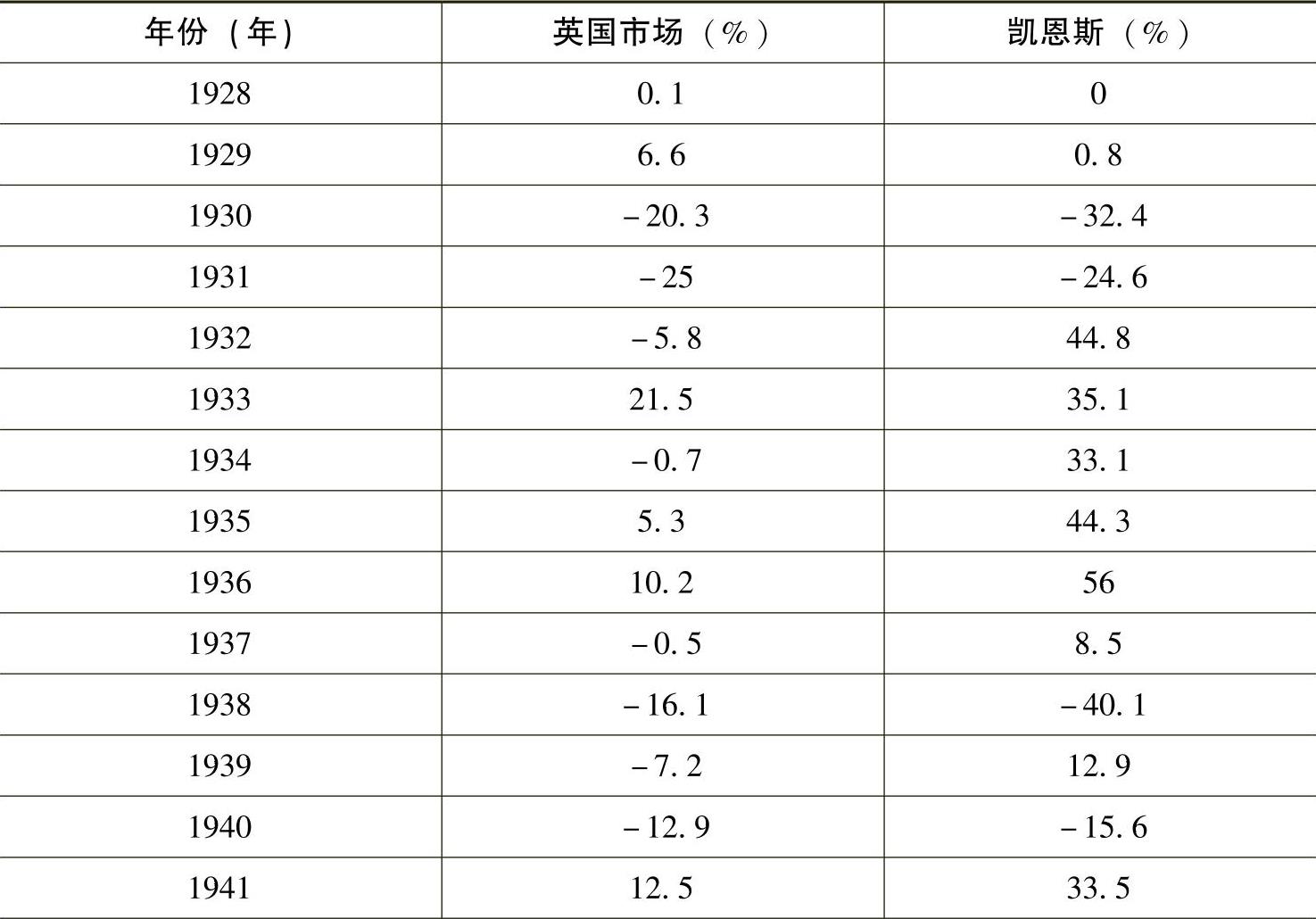

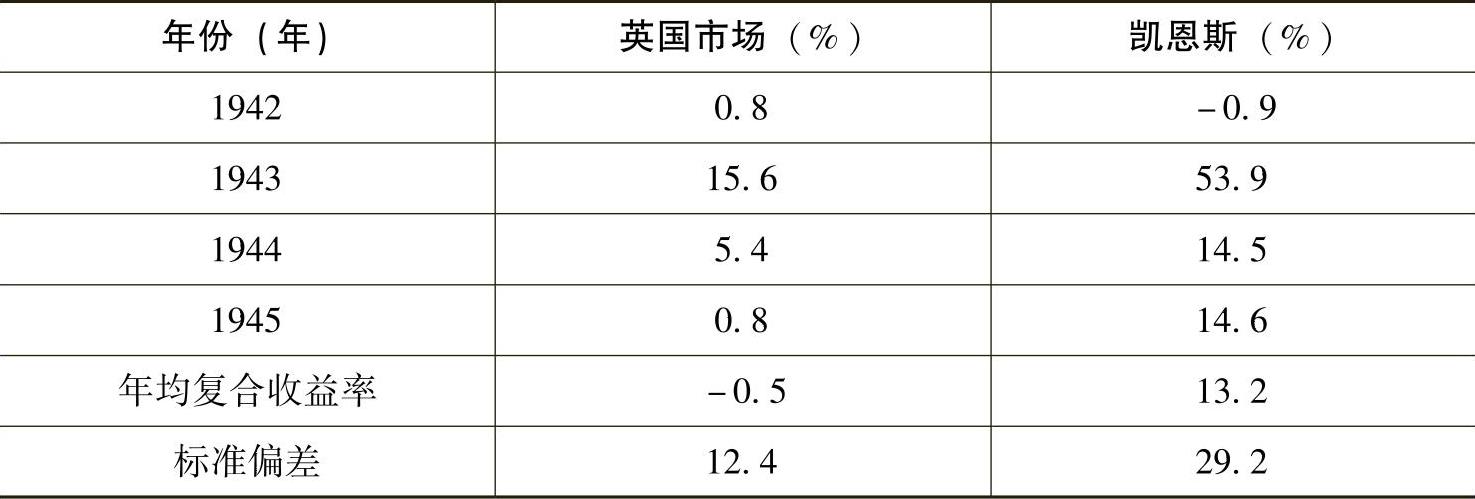

约翰·梅纳德·凯恩斯是继亚当·斯密之后最杰出的经济学家之一,他对于宏观经济的研究为现代经济学奠定了基础,他的观点也是各国制定经济政策的主要依据。不过,却很少有人知道凯恩斯也是一位杰出的投资家。1919年,凯恩斯被任命为剑桥大学国王学院(King’s College)的第二财务主管后,他就说服受托管人成立了切斯特基金(Chest Fund),该基金的投资标的包括普通股、现金和商品期货,而此前国王学院的投资仅限于固定收益类的债券。从1927年到他去世,凯恩斯一直是切斯特基金的唯一负责人。在他管理这家基金的18年间,取得了13.2%年复合回报率,他的业绩如表8-1所示:

表8-1 凯恩斯管理切斯特基金相关业绩

(续)

在这18年间,凯恩斯有5年业绩是亏损的,最多的一年亏损了40.1%,有6年是跑输大盘的。以现在对基金经理的业绩考核标准来衡量凯恩斯,他根本就过不了试用期:因为只看他管理这个基金的头四年,累积亏损了48.6%,是非常糟糕的业绩,而我们现在对一个基金经理能力的评估期顶多也就一年;再以学术界衡量风险的波动率来看,凯恩斯管理的基金风险也远高于大盘,其标准差为29.2,是大盘的一倍多。但是,18年下来,凯恩斯不仅获得了年化收益率13.2%的绝对收益,还远远超越了大盘。

凯恩斯是如何取得上述业绩的呢?在他给同事的信中解释了他的投资原则:

①对几家投资公司进行仔细选择,考虑他们相对于今后几年的实际和潜在的内在价值是否便宜,同时还要考虑其他可供投资的选择;②对这几家大手笔投资稳重持股,绝不动摇,直到几年后投资收益稳操胜券或此投资证明是错误时方可放手;③建立一个平衡的投资地位,尽管个股持股量大,风险却是多种多样的,如果可能只有相对风险。

显然,凯恩斯是集中投资的信徒,在价值分析的前提下考虑了机会成本以及投资组合的多样化。在晚年,凯恩斯给朋友的信中,他进一步阐述了自己的投资理念:“随着从事投资年限的增长,我越来越坚信,正确的投资方法是将相当大比例的资金投入到个人认为自己非常了解而且管理者也完全值得信任的企业上。投资人如果认为,通过将资金分散投资到大量自己几乎一无所知并且没有任何理由予以特别信任的企业,就可以据此限制自己的投资风险,这种看法是完全错误的……我个人认为一个人的知识和经验绝对是有限的,在任何给定的期限里,能够有百分之百的信心去投资的企业数量,很少会有超过两家或三家以上。”凯恩斯这段话表明他有了模糊的能力圈理念,他认识到集中投资是一个人能力有限的内在要求。

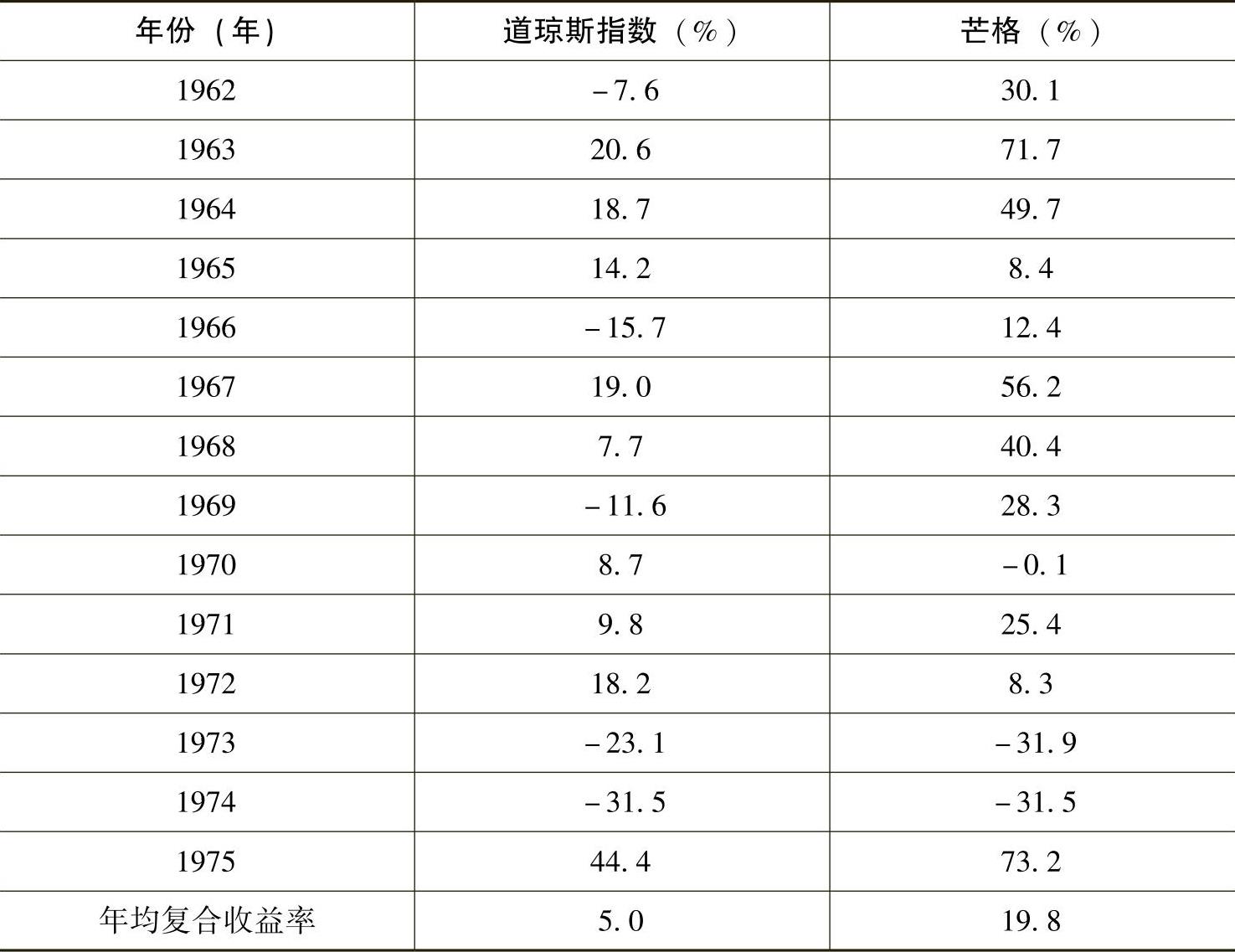

与凯恩斯类似,查理·芒格也是集中投资的坚定支持者,在芒格早期管理自己的基金时,也取得了骄人的业绩,14年的年复合回报率为19.8%,与此同时也经历了比市场整体更颠簸的旅途。芒格管理的基金在14年中有5年跑输了道琼斯指数,有3年出现了亏损,特别是1973年和1974年,连续两年亏损30%以上。芒格的业绩如表8-2所示:

表8-2 芒格的业绩

芒格是明确提出能力圈这个概念的投资人,因此,他遵循集中投资的理念毫不令人意外。虽然投资者都是从市场的无效性中获利的,但是,市场大多数时候是非常有效的,正如我们所看到的,好的公司都不便宜,而便宜的公司则都存在这样那样的问题。出现符合“好生意、好管理、好价格”(Right Business,Right People,Right Price),而且恰巧你又能看得懂的机会是非常罕见的,因此,当这样的机会出现时,我们确实没有理由只投很少比例的资金。用芒格的话说,就是“我们的投资纪律就是等待放手一搏的机会”,他还说:“好的投资项目很难得,所以要把钱集中投在少数几个项目上,这在我看来是很好的主意。投资界有98%的人并不这么想。而我们一直以来都是那么做的,这给我们——也给你们(即伯克希尔的股东们)——带来了许多好处”。

从投资史来看,对于认识到自己的能力边界,并待在里面的投资者而言,虽然集中投资是已经被证明能带来丰厚回报的策略,但是它的缺点也在凯恩斯和芒格的业绩记录上暴露无遗,即波动性大。肯定有读者会问,有没有什么投资策略波动又小回报又高呢?事实上,现在的基金为了满足投资人这种希望波动小的偏好,会采取一些对冲的交易策略,不过,这种策略往往会以牺牲一部分收益率为代价。因此,我认为对于个人投资者而言,如果资金是长期的,在不用杠杆的情况下,集中投资应是不二之选。

2014年5月23日星期五

上证综指:2035涨0.66%

恒生指数:22966涨0.05%