债务与公司管理

为了开始运营,企业首先抵押工厂设备和厂房等,从银行获得一笔贷款,然后,再用原材料和成品作抵押,获得短期贷款作为周转资金。由于只有极少的企业能通过发行股份或向亲友借款筹集到足够的资金,所以上述方式便于城市纺织业的发展。

当借贷活动牢牢嵌入纺织企业的融资安排后,随之而来的问题是企业如何能够维持这种融资方法?申新纱厂和久成丝厂的例子提供了很好的说明。

申新纱厂

由于公司创始人荣氏兄弟希望保有公司的管理权,因此,申新纱厂不是一个股份公司,但可以无限参股。[152]在1916年开业的第一年,该公司的外来资金总额超过了该公司的资本,而80%来自短期贷款和银行透支。[153]在一战和战后景气的年份(1917—1921),申新的生产能力扩大了;1917年它购买了前恒昌源纱厂,更名为申新二厂,第二年,申新为一厂和二厂添购了设备。1921年,荣氏兄弟又在无锡建立新的申新三厂。在1916年到1922年间,申新纱厂的生产能力扩大了十倍(从12960锭增加到134907锭)。与资金和固定资产的增加同步,申新纱厂的融资额也增加了。1916年,纱厂所吸纳的外部资金总额达411210元,总资产达649350元。1920年,外部资金增长到2 619 720元,1923年增长到11665200元,总资产也相应增长,1920年增长到5890770元,1923年增长到17303310元。[154]换句话说,如果没有贷款,申新纱厂的扩张是无法实现的。根据荣德生说法,由于添购设备的庞大开销和棉纱销售因价格缘故而难以获利,申新二厂实际上处于负债经营状态。[155]

直到1921年,申新一直依靠银行贷款来扩大经营,到了1922年,受战后经济萧条的影响,申新对贷款的依赖更加严重。外部贷款对实收资本的比例持续增加,外部贷款对申新总资产的比重也在增加。对各公司来说,不幸的是,这一年许多国内银行卷入外汇市场崩溃的余震之中,上海金融市场银根紧缩。这一年,申新纱厂开始向日本公司寻求贷款。[156]

申新纱厂摆脱困境的对策是扩张。1922年,在汉口建立申新四厂。1925年,荣氏兄弟收购德大棉纱厂,改建为上海申新五厂,在武进租用常州棉纺厂作为申新六厂。但荣氏兄弟面临的经济环境依旧严峻。1925年爆发的“五卅运动”掀起抵制日货运动,给中国纱厂提供了扩大国内市场的机会,但上海的罢工运动,尤其是电力公司的罢工,使许多工厂被迫停业。[157]同时,国内战争引发的社会动乱,也使内地市场的需要大大萎缩。[158]

1828年后,申新纱厂的业务才有起色。当年5月3日的济南惨案激起抵制日货运动,得益于此,中国纱厂在国内市场上的销量增加。国内市场的复苏大致出现于北伐战争之后;银行再次乐于向申新提供贷款。[159] 1929年,申新在上海收购东方纱厂,使之成为申新七厂。该厂于1898年为一家德国工厂所建,由一家英国工厂经营。工厂全部纺纱机(50000锭规模)和地产以175万两的价格出售给申新。

申新纱厂经理曾反对荣宗敬购买这家老厂。但荣宗敬坚持收购,认为“工厂位置优越,刚好位于杨树浦河岸”。显然,荣宗敬打算用工厂作抵押获得银行贷款,不久申新七厂就抵押给了汇丰银行。[160]1930年,申新在购买东方纱厂之后又建立了申新八厂。荣宗敬发起企业扩张是出于:购买老厂比建设新厂更便宜,而且工厂的并购减少了市场竞争。[161]伴随扩张,申新纱厂改产细纱。据1932年的报告,申新六厂生产的棉纱平均支数为23.6,申新七厂是23.4,远高于其他纱厂。[162]

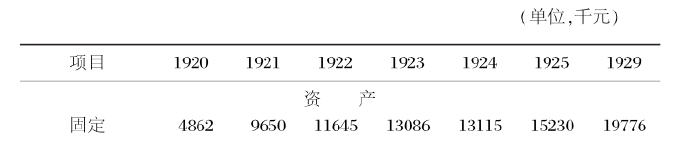

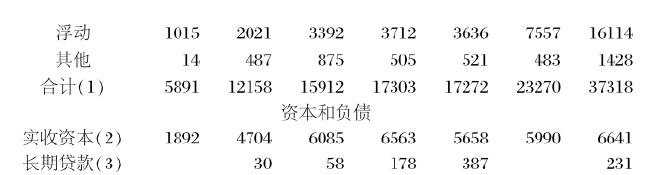

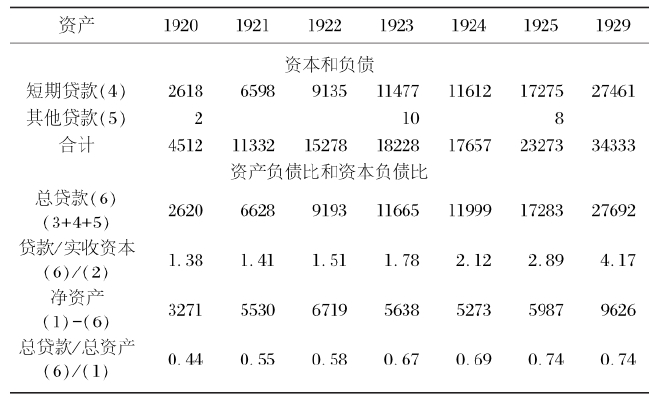

申新纱厂显然严重依赖贷款,但现有的统计数据不够全面,无法清楚说明1916年至1930年间申新纱厂如何使用贷款。不过,根据其他的原始资料,包括公司纪录和银行报告,结合现有的统计资料,可以明确了解申新纱厂的贷款融资情况。

在1921年之前,从银行借贷尚有利可图。大生纱厂1889—1926年的纪录表明,在1921年前,收益与资产值的年平均比率是17.61%。因为贷款利息是9%—12%,所以,对于大生纱厂的经营者来说,借钱经营是有利的选择。[163]1920年,申新一厂的盈利率是21%。[164]因为企业家或者债务人要承担很多相关风险,比如价格波动和利率变动,所以萧条期间的债务将会成为他们的沉重负担。在1918—1921年的棉纺业的繁荣时期,纱厂的扩张建立在举债基础上。1922年,当战后萧条不期而至,纱厂开始赔钱经营。[165]繁荣期间所贷款项的利息支付迫使一些纱厂与外国或中国其他纱厂联合经营,也令一些纱厂倒闭。[166]大生纱厂的纪录说明,在1921年之后,收益与资产值的比率明显下降,当低于8%的时候,履行贷款合同就成为问题。[167]

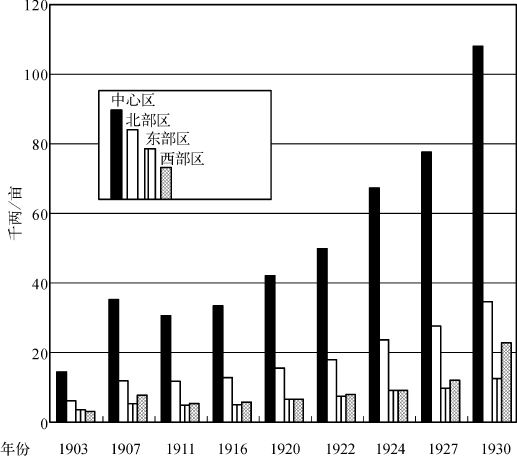

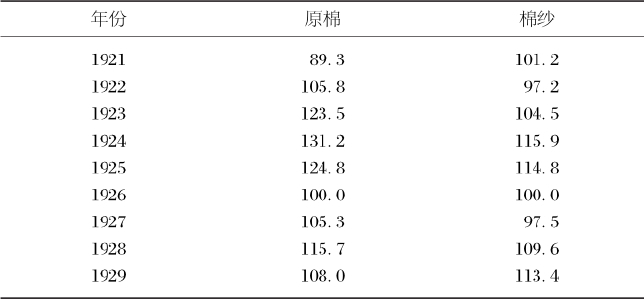

但是,即使在不景气时,企业家和金融机构都没有放弃抵押贷款这种做法。在维持借贷关系中,抵押物品的价格趋势是至关重要的。例如,申新纱厂的纪录表明,它的外债总额从来不超过纱厂的资产总值(见表3.1)。同时,其净资产(资产总额减去负债)总是高于实收资本的数额。换句话说,如果商业不景气迫使纱厂停产,这种做法至少让它免于债务。从1903—1930年,上海公共租界的房地产被用作长期贷款的抵押品,一直在稳步增加(见图3.1);至于短期贷款,尽管原材料和棉纱的价格每年不同,除了1925—1926年,再没有连续两年价格下跌的情况(见表3.2)。这里,抵押品的可赎偿性被用于防范债务拖欠,但这类形式的抵押品中如有任何一项价格下跌,都将影响贷款机制的稳定性。在丝业的融资中也可看到相似的情形。

表3.1 申新纱厂的资产负债情况,1920—1929年

来源:上海社会科学院经济研究所:《荣家企业史料》,页640。

表3.2 原棉和棉纱的价格指数,1921—1929年

来源:Arno S.Pearse:《日本和中国的棉花工业》,英国曼彻斯特:Taylor Garnett Evens,1929年版,页157。

久成丝厂

由于丝厂存活时间较短,加之多数规模不大,没有堪称典型的丝厂发展史。莫觞清的久成丝厂比一般的缫丝厂大得多,很难代表那些小厂,但莫的业务扩张战略却能说明租厂制和短期贷款如何促进了缫丝业的发展。

1900年,莫觞清进入苏州一家丝厂做学徒。1907年,他和几个朋友租赁了上海一家仅拥有208台丝机的小丝厂,开办了久成丝厂。幸运的是,1907年优质蚕茧供应充足,蚕丝价格由860两升到1100两。莫觞清和他的合伙人在第一年就开始盈利。第二年,莫在上海租借了另外一家稍大的丝厂,有240台丝机。1909年,由于意大利丝业在地震中严重受损,对中国生丝的需求量增加。久成再次大幅获利。1910年,莫进一步扩展业务。他在上海东南部买下一片地皮,建立久成一厂,规模达512台丝机。他还租了另外一家拥有320台丝机的丝厂。到一战前夕,久成快速发展。除了他的久成丝厂,莫还在上海租了4家丝厂,分别拥有丝机244台、240台、280台和280台。五家工厂一共拥有1484台丝机,雇工3700名,年产生丝2000担。莫从美国贸易公司美鹰洋行和日本三井公司获得周转资金。直到1919年,他一直担任美国洋行的买办。[168]

一战爆发后,欧洲市场需求锐减,包括久成在内的中国丝业深受打击。但是,来自美国市场的需求弥补了欧洲市场的损失。尤其是莫利用他担任美国公司买办的优势,雇用一个美国人作为在美的代理,成功打入了美国市场。到战后1919年,久成确立了上海丝业的领导地位。久成集团拥有七家缫丝厂,拥有2588台丝机,是1907年的12倍。除了产能的增长,1922年莫还把业务扩展到丝织业。1923—1928年间是久成的黄金岁月,尤其是1928年,因蚕茧源品质高,国外市场需求量大,久成再次扩产,新建两厂,并另租一厂。此时的久成共辖10家工厂,拥有丝机2856台,工人7000多名,年产生丝5000余担。[169]

久成的例子说明,租厂制和短期贷款相结合,实现丝厂的扩张。但是,缫丝业的经营很难预料。周转资金的利润通常约为8%,但是有时低至3%—4%。在一战的艰难时期,许多丝厂拖欠银行和钱庄的贷款。[170]战后,随着国外需求的增加,丝业的状况好转,盈利可观。1927年无锡15家丝厂的资本收益率高达60%—153%。[171]无锡丝厂贷款条件的变化,也反映了这一时期的繁荣。许多新的钱庄建立起来,各家银行也在这里成立分部。这些金融机构竞相贷款给丝厂,利息也随之下降。一些钱庄甚至无需抵押冒险放款,而银行一直坚持安全的信贷政策。[172]

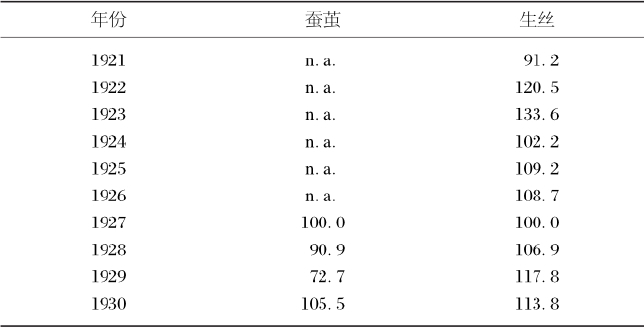

对于金融机构来说,向缫丝业贷款存在风险。当生丝市场兴旺的时候,银行投资可以收到高额利润,一旦市场萧条,它们就不得不承受因拖欠贷款而带来的沉重损失。蚕茧和生丝作为抵押品的有效性是维持信贷机制的关键。蚕茧价格尤其是生丝价格在1930年以前一直攀升(见表3.3)。

表3.3 蚕茧和生丝的价格指数,1921—1930年(1927=100)

来源:徐新吾:《中国近代缫丝工业史》,页183;高景岳、严学熙编:《近代无锡蚕丝业资料选辑》,页26,页88—89。

为了减少风险,钱庄和银行越来越严格地要求抵押品并监管丝厂生产。[173]从交通银行无锡分行向无锡一家重要丝厂乾生丝厂发放一笔贷款的例子可以看到,即使交通银行考虑到了“厂主的财富和声望”和“他们产品的高质量”,但如果没有抵押品,银行也绝不会放贷。[174]银行的信贷政策建立在蚕茧和生丝不断上升的价格之上。抵押品的可赎偿性是防范债务人违约的一份保障。