银行延误清偿:1931年9月至1934年6月

中国的白银外流

1931年9月,英国放弃了金本位。随后的英镑贬值提高了伦敦市场上的白银价格(参见表6.1)。同时,中国元对外币汇率下降的趋势开始反转。在上海,中国元对英镑使用国的汇率随着英镑贬值而上涨。印度、英属海峡殖民地、马来亚、日本等众多国家相继使本国货币贬值。从进出口价格、国际贸易趋势、国际收支平衡方面来看,中国银币升值对国家的经济产生了深远影响。

根据中国的白银货币来算,外国货币贬值降低了其出口价格,中国出口不得不面对被低价控制着的外国市场。在这种形势下,如果中国不降低价格与外国竞争,出口量就会减少。实际上,影响已经可以观察到了:出口价格指数(1929 = 100)下降,由1931年的102降到1932年的86,同时出口量从88降到66。由于汇率上涨,进口价格指数(1929 = 100)也在下降,从139降到130。尽管希望进口价格下降可以刺激进口,但进口量仍然下降,从1931年的81降到1932年的74。抵制日货等政治因素在这种下降上起到了一部分作用。但是,从1932—1935年中国的贸易平衡来看,进口下降的主要原因还是中国出口的减少。因为出口最终要偿付进口,当出口减少进口也就随之萎缩。[173]

但是,进口值的下降与出口值的萎缩是不成比例的。1932年,中国创下了86 600万元的入超纪录。出口值与进口值之比从1931年的63.4%下降到1932年的47%,并且仍在下降,到1933年为45.5%。[174]

中国的贸易逆差并不罕见。不过,直到1931年,总有海外投资和海外华侨汇款等无形贸易冲抵贸易逆差。伴随着货币升值的世界性萧条,无形贸易的数量明显减少。无形输出(即非贸易收入)的重要源泉是海外华侨汇款。但是,1930年代初,失业和企业倒闭,以及一些国家立法禁止新的华人移民,并且强迫失业的华人离开,减少了来自中国的移民,甚至强迫在国外工作的移民回国。1931年,中国海关报告说:“从厦门、汕头和琼州出境至香港、马尼拉、台湾、英属海峡殖民地、荷兰、印度、西贡和曼谷的旅客总数为200025人,比1930年的数字减少了80%。”1932年,“出境旅客总数为132302人,进一步减少了34%,而入境的旅客是出境的两倍还多,总数达到278944人,一年净入境146642人。”[175]由于移民减少,个人汇款数量也随之减少,来自香港、马尼拉和其他亚洲地区的汇款总数仅为前几年的十分之一。[176]来自美洲的汇款也呈现同样趋势。

商业投资虽没减少,但也没有增加。利息和红利都被送到国外存到外国银行。虽然1931年9月之后中国元对英镑的汇率变得有利起来,但由于英镑前景不确定,资金持有者仍迟迟没有汇款。[177]

白银汇率上涨和全球经济衰退阻止了中国出口进一步扩大,但中国没有将进口限制在同等程度上。无形收入的总额也在减少。为了弥补国际贸易平衡中的逆差,中国被迫出口白银。1932年,中国创造了净出口白银734.6万元的纪录,这自1918年以来还是第一次。[178]紧随进出口价格下滑和白银汇率上涨带来的通货紧缩之后,中国商品的批发价格也经历了严重下降。上海、华北、广州、南京和青岛批发价格的平均每年下降约5%,上海一地下降了11.3%。[179]

1933年3月美国放弃金本位,对中国元和美元之间的汇率产生了决定性的影响。1933年3月至1934年2月,美元贬值了39.2%,价值指数降到其黄金平价的60.5。美元贬值使纽约白银价格急剧上涨了64.5%,中国元对美元的汇率上涨了66%。[180]尽管伦敦和纽约的官方汇率——作为当地与中国白银相对价格的晴雨表——没有降到输出点以下,但上海外汇市场的报价偶尔已低得足够刺激白银出口了。[181]

1933年中国经济进一步恶化。中国的贸易逆差达到7337.39万元。这导致净出口18940万美元的黄金和1420万美元的白银。批发价格进一步下降,六个大城市平均下降9.4%,上海下降了7.7%。[182]

只要还有来自内地的资金补充白银外流的缺口,这些变化的重大意义——白银的净出口和其价格在国内外的差异——就不会被充分地意识到。白银外流的严重性迟至1934年夏天才被认识到,那时白银出口增加到了惊人的地步。

上海的白银集中和信贷清偿延误

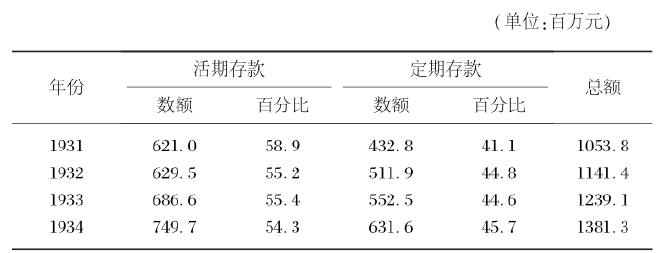

直到1934年夏天,上海银行资金增加主要是由于内地白银的流入。白银流入上海,部分是因为解决农村和城市之间的贸易平衡,部分是出于安全方面的考虑,部分则是由于纸币的发行。虽然白银储备增加,但1931年后的银行状况远不乐观。我们可能会期望银行储备的稳定增长,能够带来商业萧条中信贷和资金供给的扩大。[183]而实际上,储备增长并不必然带来信贷利用的增长。活期存款和定期存款之比在下降,这一趋势在1932年和1934年变得尤为明显(见表6.2)。一方面定期存款的回报率较高,另一方面有利可图的投资机会正在消失,人们宁可把钱存入银行也不愿意向企业投资。定期存款迅速积累,而活期存款作为货币流通的中间物发挥的作用越来越小,因为交易量和价格水平都在下降。[184]

表6.2 活期与定期存款分布,1931—1934年

注:以上数据基于上海14家资本银行公布的资产负债表:中国银行、中国通商银行、上海商业储蓄银行、盐业商业银行、金城银行、大陆银行、中国南海银行、中国地产银行、中孚联合银行、中国政府银行、中国农工银行、新华信托储蓄银行、东莱银行。

来源:林维英:《中国之新货币制度》,页50。

这些已存款成为一种负担,而非一项资产,于是银行将存款的年利率降低到1%,并且限制接受为赚利息而存款的数量。但还是没能减少存款的总量,存款仍在迅速增加。据1933年1月报道,“大量游资存在银行的金库里”,因为没有足够的投资机会来吸收这种过剩。[185]

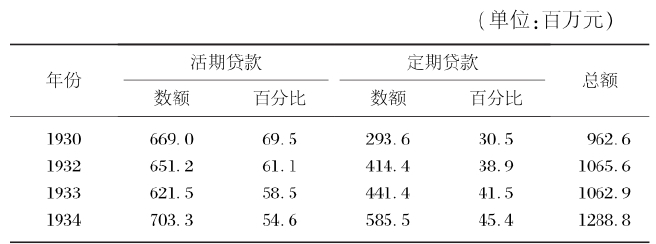

多年来,银行都是以高利率吸收存款,再以更高的利率贷给企业。当存款总量增加却无法贷出去的时候,银行自己的处境变得非常困难。不过,只要资金继续流入上海的银行,来自内地的白银供给超过外流到国外的数量,银行就没必要调整其投资组合,否则贸易和工业方面贷款减少可能已经要求它调整。1930年后,银行活期贷款稳步减少,而短期贷款从绝对和相对来讲都在增加(见表6.3)。

表6.3 活期与定期贷款分布,1930—1933年

注:以上数据基于上海13家资本银行公布的资产负债表:中国银行、交通银行、中国通商银行、盐业商业银行、金城银行、大陆银行、中国南海银行、中国农工银行、新华信托储蓄银行、浙江实业银行、江苏银行、东莱银行、永恒银行。

来源:林维英:《中国之新货币制度》,页53。

虽然银行开始减少以商品做抵押的短期贷款,但他们继续把大笔的资金投入房地产和政府债券。很多钱庄既把持有房地产作为贷款的担保,又把房地产当作自己资产的一部分。以福康和福源两家钱庄为例,福康1930年后以地产作抵的贷款以89%的比例急剧增加,从1930年的1015774元增加到1933年的1 922 206元;福源此项增幅为83%,从1230692元增加到2259094元。这些巨额增加的数字表明,借贷活动过热,并且已经成为银行业的沉重负担。[186]1932年2月,政府整理借款,这严重动摇了公众对政府债券的信心。[187]然而,由于缺乏其他投资渠道,政府债券交易恢复,且1932年后债券价格指数稳步上升。[188]大部分增长明显是投机性的。1933年,结算额与交易额之比下降到4%以下。代替债券买卖中的实际交货,投资者常常签订未来交易合同,期盼在结算日之前发生有利的价格变化。

然而,这些活动无法持续长期进行。1929—1930年短暂繁荣期间过热的房地产投资,加上投机性的交易,地产价格抬升,已经远远超过了企业与个人能够支付的租金水平。一旦严重的紧缩到来,这些资产的泡沫就会破灭。